饲料添加剂是指在饲料加工、制作、使用过程中添加的少量或者微量物质,在饲料中用量很少但作用显著,其通常可分为营养类饲料添加剂和传统型饲料添加剂两类。其中,营养类饲料添加剂通常包括氨基酸、磷酸盐、维生素和非蛋白氮;非营养类添加剂包括抗生素、酶制剂、激素、驱虫剂、防霉剂等。

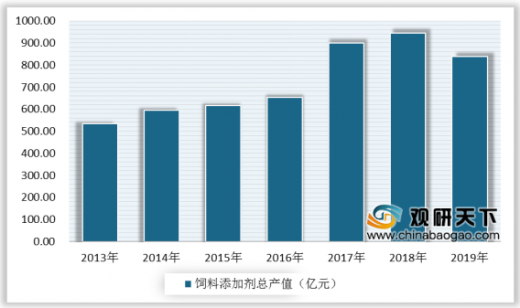

2019年因受猪饲料产量大幅下降的影响,猪饲料添加剂的主要品种赖氨酸、苏氨酸、维生素A、维生素E均处在历史相对低位,据数据显示:2019年我国饲料添加剂总产值为839亿元,同比下降12.4%;饲料添加剂营业收入为763.4亿元,同比下降13.4%。

从饲料添加剂产品产量方面分析:2018年我国饲料添加剂产量约为1094万吨,2019年饲料添加剂产量达到1199.2万吨,同比增长8.2%。其中直接制备饲料添加剂达1130.2万吨,同比增长7.6%;生产混合型饲料添加剂69万吨,同比增长20.0%。

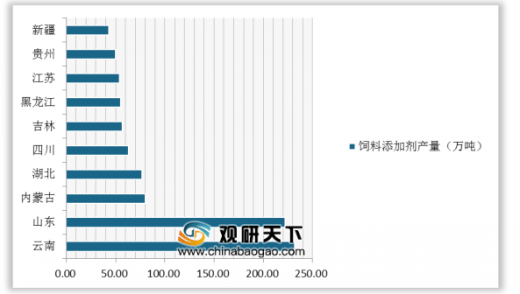

从我国各省市饲料添加剂的产量来看:我国饲料添加剂产量分布较为集中,目前全国饲料添加剂生产前十大省市合计占据总产量的78%,其中云南省和山东省在2019年饲料添加剂产量分别达到231.86万吨、222.10万吨,其占比分别达到19.3%、18.5%。

以上数据资料参考《2019年中国饲料添加剂行业分析报告-市场供需现状与发展动向研究》。

2019年因受猪饲料产量大幅下降的影响,猪饲料添加剂的主要品种赖氨酸、苏氨酸、维生素A、维生素E均处在历史相对低位,据数据显示:2019年我国饲料添加剂总产值为839亿元,同比下降12.4%;饲料添加剂营业收入为763.4亿元,同比下降13.4%。

2013-2019年中国饲料添加剂总产值

数据来源:中国饲料工业协会

从饲料添加剂产品产量方面分析:2018年我国饲料添加剂产量约为1094万吨,2019年饲料添加剂产量达到1199.2万吨,同比增长8.2%。其中直接制备饲料添加剂达1130.2万吨,同比增长7.6%;生产混合型饲料添加剂69万吨,同比增长20.0%。

2013-2019年中国饲料添加剂产品产量情况

数据来源:中国饲料工业协会

从我国各省市饲料添加剂的产量来看:我国饲料添加剂产量分布较为集中,目前全国饲料添加剂生产前十大省市合计占据总产量的78%,其中云南省和山东省在2019年饲料添加剂产量分别达到231.86万吨、222.10万吨,其占比分别达到19.3%、18.5%。

2019年全国饲料添加剂产量TOP10省市

数据来源:中国饲料工业协会(LSM)

以上数据资料参考《2019年中国饲料添加剂行业分析报告-市场供需现状与发展动向研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。