新增客户数量少,以量补价实施空间狭窄。2016 上半年,券商行业平均经纪佣金率降至 0.038%,同比下降 34%,降幅增大。当前佣金战并未停歇,一些中小券商为了在经纪业务上再争一些市场份额、或者为了保住存量客户而适当压低佣金费率,进而带动整个行业的佣金率继续向下,但向下的空间已经非常狭小。我们预计 2017 年日均股票成交额将在 5785 亿元左右,根据 2016 年上市券商的半年报公布的利润率进行测算,5785 亿元日均交易额的条件下,我国券商行业保底佣金率为 0.018%,较现在 0.038%的佣金率还有约 50%的下降空间。但我们认为,这个下降空间并不会很大,原因有二,一是新增客户数量较少,以量补价的可能性较小;二是很多券商都更倾向于以提供具有附加值的服务来代替压低佣金率的做法。

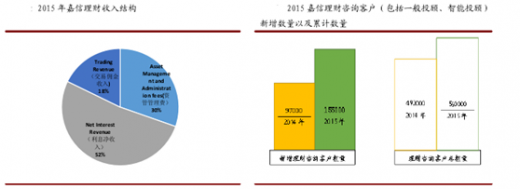

以美国嘉信理财为例,智能投顾成本低廉,扩大财富管理规模,助力经纪业务转型。2015 年三月,嘉信理财推出了免咨询费的智能投顾平台的 Intelligent Portfolio (IP)。截至 2015 年末,距离 IP 推出九个月的时间,平台受托管理规模资产一度达到 53 亿美元。根据 16 年上半年公司财报显示,公司智能投顾平台的受托管理客户资产已经达到了 82 亿美元,比一季度增加了 16 亿美元,环比增长24%。这个免收账户管理费、免收咨询费的智能投顾平台的盈利模式主要是来自嘉信 ETF 产品的管理费、为第三方发行的被选入智能投顾组合的 ETF 产品的服务费、ETF 申购赎回等交易费用以及一些类似货币基金产品的收益。就支出成本而言,其平均受托管理资产的支出成本也远低于其他大型经纪商和投行。

参考观研天下发布《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》

嘉信理财智能投顾平台的推出给其带来的具体收入虽在年报上没有体现,但其受托管理规模的快速上涨说明其智能投顾体系在一定程度上能够吸引客户、给公司带来增量收入、优化收入结构。嘉信的智能投顾平台能够覆盖高达 20 种的不同资产种类,根据不同投资者的需求、风险偏好、收入水平通过后台运算来制定投资组合,而这正满足了我国以中小投资者为主的散户市场需要对不同资产进行配置但需要大量专业咨询服务的需求。很多中小投资者其实对于佣金并不苛刻,他们也更倾向于支付高佣金来享受券商提供的附加值服务。这就给券商的智能投顾留下了发展空间。

以规模制胜的财富管理在公募基金牌照的加持下推动券商零售经纪业务转型。结合 2015 年 A 股活跃账户持有者年龄分布来看,年龄在 20-30 岁的账户持有人占比涨幅最大,由 14 年的 15.61%上涨到了 15 年的 19.99%,这表明一种可能-即伴随 2015 年 A 股大涨,这一年龄层的人期望在股市中进行财富管理的比例、期望在股市掘金的比例更大。但相对来说,这一年龄层的 A股账户持有者也是资产量相对较小的群体,能够为券商带来的成交量、资金量有限。

值得注意的是,现在互联网金融遍地开花,虽然单个用户购买量虽小,但庞大的基数可以铸成庞大的总规模。当这部分低净值移动端客户的使用黏性增强,互联网就能够整合这些交易,让碎片化的市场交易效率大幅提升,而提升之后则能够为券商带来更多的利润。由于券商集合理财的门槛较高,不适用于这一年龄层的大部分低净值投资者,因此我们看好拥有公募基金牌照的券商在财富管理领域的转型与发展。(截至 2016 年末,拥有公募基金牌照的券商共 12 家,其中上市券商 5 家,分别是华泰证券、东方证券、山西证券、东兴证券、长江证券。)

针对机构投资者的 PB 业务为券商经纪业务带来增量收入。虽然未来几年仍然是中小投资者为主的股票市场,但不可否认的是,伴随股票市场的不断发展,机构投资者也将在 A 股市场扮演越来越重要的角色,而布局机构投资者业务也成为部分券商经纪业务转型的方向。

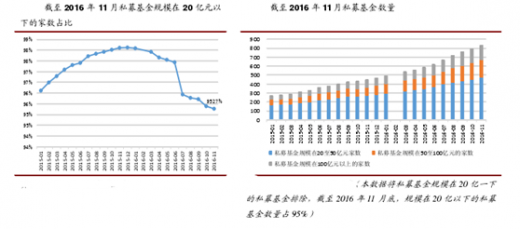

截至今年 11 月底,我国私募基金家数达到已登记私募基金管理人 17649 家,已备案私募基金 44485 只;其中,管理规模在 20-50 亿元的私募基金管理人 474家,管理规模在 50-100 亿元的 198 家,管理规模 100 亿元以上的 163 家。管理规模在 20 亿以下的私募基金数量自整顿以来数量明显减少,但管理规模 100 亿以上的私募数量也在大幅增加,与私募基金发展相伴而生的是私募在 PB 业务上的需求。当前我国券商的 PB 业务仍处在初期阶段,提供的托管、外包服务也相对简单。但随着私募不断发展,对券商产品结构设计、融资融券、研究服务、估值核算能力、对接多层次资本市场的供给能力需求将不断上涨。

假设私募管理规模其中一半的资金交于券商托管(截至 2016 年 11 月,私募基金实缴规模 7.5 万亿元),0.1%的托管费率就会给券商带来 35 亿的收入,再加上私募通过券商资管发行产品的通道费(通道费率在 0.3%左右),私募基金的不断壮大将给券商带来新的客户资源,PB 业务有望成为券商机构经纪业务收入新的增长点。

以美国嘉信理财为例,智能投顾成本低廉,扩大财富管理规模,助力经纪业务转型。2015 年三月,嘉信理财推出了免咨询费的智能投顾平台的 Intelligent Portfolio (IP)。截至 2015 年末,距离 IP 推出九个月的时间,平台受托管理规模资产一度达到 53 亿美元。根据 16 年上半年公司财报显示,公司智能投顾平台的受托管理客户资产已经达到了 82 亿美元,比一季度增加了 16 亿美元,环比增长24%。这个免收账户管理费、免收咨询费的智能投顾平台的盈利模式主要是来自嘉信 ETF 产品的管理费、为第三方发行的被选入智能投顾组合的 ETF 产品的服务费、ETF 申购赎回等交易费用以及一些类似货币基金产品的收益。就支出成本而言,其平均受托管理资产的支出成本也远低于其他大型经纪商和投行。

参考观研天下发布《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》

嘉信理财智能投顾平台的推出给其带来的具体收入虽在年报上没有体现,但其受托管理规模的快速上涨说明其智能投顾体系在一定程度上能够吸引客户、给公司带来增量收入、优化收入结构。嘉信的智能投顾平台能够覆盖高达 20 种的不同资产种类,根据不同投资者的需求、风险偏好、收入水平通过后台运算来制定投资组合,而这正满足了我国以中小投资者为主的散户市场需要对不同资产进行配置但需要大量专业咨询服务的需求。很多中小投资者其实对于佣金并不苛刻,他们也更倾向于支付高佣金来享受券商提供的附加值服务。这就给券商的智能投顾留下了发展空间。

以规模制胜的财富管理在公募基金牌照的加持下推动券商零售经纪业务转型。结合 2015 年 A 股活跃账户持有者年龄分布来看,年龄在 20-30 岁的账户持有人占比涨幅最大,由 14 年的 15.61%上涨到了 15 年的 19.99%,这表明一种可能-即伴随 2015 年 A 股大涨,这一年龄层的人期望在股市中进行财富管理的比例、期望在股市掘金的比例更大。但相对来说,这一年龄层的 A股账户持有者也是资产量相对较小的群体,能够为券商带来的成交量、资金量有限。

值得注意的是,现在互联网金融遍地开花,虽然单个用户购买量虽小,但庞大的基数可以铸成庞大的总规模。当这部分低净值移动端客户的使用黏性增强,互联网就能够整合这些交易,让碎片化的市场交易效率大幅提升,而提升之后则能够为券商带来更多的利润。由于券商集合理财的门槛较高,不适用于这一年龄层的大部分低净值投资者,因此我们看好拥有公募基金牌照的券商在财富管理领域的转型与发展。(截至 2016 年末,拥有公募基金牌照的券商共 12 家,其中上市券商 5 家,分别是华泰证券、东方证券、山西证券、东兴证券、长江证券。)

针对机构投资者的 PB 业务为券商经纪业务带来增量收入。虽然未来几年仍然是中小投资者为主的股票市场,但不可否认的是,伴随股票市场的不断发展,机构投资者也将在 A 股市场扮演越来越重要的角色,而布局机构投资者业务也成为部分券商经纪业务转型的方向。

截至今年 11 月底,我国私募基金家数达到已登记私募基金管理人 17649 家,已备案私募基金 44485 只;其中,管理规模在 20-50 亿元的私募基金管理人 474家,管理规模在 50-100 亿元的 198 家,管理规模 100 亿元以上的 163 家。管理规模在 20 亿以下的私募基金数量自整顿以来数量明显减少,但管理规模 100 亿以上的私募数量也在大幅增加,与私募基金发展相伴而生的是私募在 PB 业务上的需求。当前我国券商的 PB 业务仍处在初期阶段,提供的托管、外包服务也相对简单。但随着私募不断发展,对券商产品结构设计、融资融券、研究服务、估值核算能力、对接多层次资本市场的供给能力需求将不断上涨。

假设私募管理规模其中一半的资金交于券商托管(截至 2016 年 11 月,私募基金实缴规模 7.5 万亿元),0.1%的托管费率就会给券商带来 35 亿的收入,再加上私募通过券商资管发行产品的通道费(通道费率在 0.3%左右),私募基金的不断壮大将给券商带来新的客户资源,PB 业务有望成为券商机构经纪业务收入新的增长点。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。