商业模式:综合服务的叠加

新车电商B2C平台导流模式。互联网平台主要负责C端导流,将营销线索提供给线下的经销商,由经销商进行线索跟进。真正提供汽车金融服务的还是银行、汽车金融公司等传统机构。平台在导流的同时,能提供一定的消费者画像分析,协助经销商管理库存。总体来说,这种参与方式比较间接,平台能获得一定的服务费,但议价能力较弱。

二手车电商B2C平台导流+消费金融模式。相比新车市场线下主机厂品牌和4S店渠道的强势,二手车线下市场极度分散,客户信任感不强,服务质量也有待改善,所以二手车平台的价值更大,这种模式下的导流不是线索给车商自己跟进,而是直接由平台的线下团队直接跟进,协助二手车商服务客户,同时为客户提供金融服务。

B2B2C平台+供应链金融+消费金融模式。这种模式的切入点是线下B端,以新车二网和二手车商为主,可以从资金需求或供应链管理需求入手,先解决B端的客户痛点。如大搜车为二网车商提供SAAS系统切入工作流,以及第1车货为车商提供融资、车辆采购、物流运输的供应链服务。在和这些线下渠道产生粘性之后,再为这些车商的客户提供消费金融服务。

爆款产品模式:租车+购车分期+二手车置换

案例:弹个车。2016年11月大搜车联合蚂蚁金服推出弹个车产品。(1)产品形态:一成首付,先租后买。第一年为租赁期,消费者支付一成首付和租金获得车辆使用权;1年到期后,消费者可选择尾款3年分期还款,或者将车还给大搜车,车辆进入二手车置换。(2)收入来源:购车价差和利息差。C3)渠道优势:大搜车积累了3年的线下经销商资源,通过返利激励经销商推荐弹个车产品,客户在线下完成交易。产品的灵活性对融资租赁公司的能力提出要求:(1)资金实力,批量采购爆款产品。(2)渠道能力,强大的线上流量和线下渠道能力。C3)完善的业务管理体系,包括人员培训,系统搭建,服务流程,营销方案等。(4)金融产品的客户选择性大,操作流程简便。C5)汽车残值的定价和管理能力。

金融业务模式:(1)有融资租赁牌照的平台,本身可以是放货主体,盈利模式是利息收入。资金来源包括自有资金、银行授信、发行ABS产品或者直接转让资产包。(2)助货模式,银行是放货主体。盈利模式是服务费。目前可以通过系统对接与银行等金融机构直连,解决信任问题,降低融资成本。采用助货模式的可以是融资租赁公司,或者是资产管理公司、货款服务商、P2P平台等第三方机构。

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

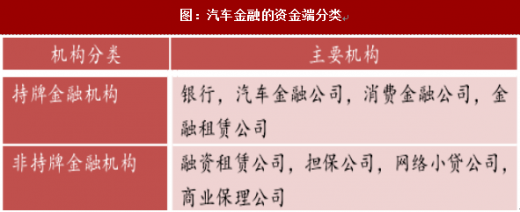

资金来源:银行、金融租赁公司等持牌的金融机构比非持牌机构具有明显的资金优势,因此这些机构除了直接开展汽车金融业务,也是非持牌机构的资金来源之一。此外,保险、信托、券商资管也是汽车金融资金的重要来源。金融资产可以直接以债权或租赁权进行转移,或者以间接的方式打包成金融产品进行销售。

资金端风控。资产的购买方和助货的资金方有都有自己风险评估体系,事前对资产进行综合评定。事后对资产池建立严格的货后管理,通过各种手段监控资产质量的变化。在交易结构上也有交保证金、担保、资产方自持劣后、回购条款等方式控制风险。目前融资租赁公司的杠杆率一般控制在6-7倍。

资金成本分析。C1)资金成本整体上受到货币及资本市场影响,包括银行的信货政策、市场利率水平以及融资渠道的约束等。目前汽车金融的资金成本约在5-9%o(2)各种来源的资金成本各不相同,不同成本的资金可以做不同的金融产品,进行风险和收益的匹配。如低成本资金做头部4S店优质客户的分期购车,P2P资金可以做车抵货业务。C3)金融科技降低融资成本。资金方和资产方的独立有助于资产配置最优化,各自发挥优势,提高资金的使用效率。系统对接可实现对底层资产的实时监控,防范操作风险,降低信用成本和交易成本,从而使资金成本下降。

汽车金融的收益率高

汽车消费金融的综合收益率高。(1)汽车金融的收益率主要考察现金流的旧B,现有水平通常在10-18%。汽车金融的产品模式多样化,除了传统的等额本息、等额本金的模式,通常会有初始费用(批发业务的保证金和零售业务的手续费,类似砍头息);融资租赁的现金流结构更加复杂,首付比例,月还款额和尾款比例不一,另涉及车辆残值的确认。(2)批发业务的货款利率远低于零售业务。批发业务具有期限短、金额大、需要交纳保证金等特征,这些因素会间接提升经销商的融资成本;此外批发业务是开展零售业务的基础,利率会有所下调。从趋势上来看,批发业务从一次放款、到期还款的模式向综合授信和供应链金融转变,借款期限和还款方式更加多元化,对于经销商来说可以降低融资成本,资金方也能有更高的议价权。

汽车金融终端消费者的融资成本差别大。(1)整体利率水平介于房贷和消费信用贷之间。利差:融资租赁公司)汽车金融公司)银行。(2)利率有分层。头部市场有主机厂贴息,在4S店购买厂家贴息的车型,融资成本最低。融资租赁产品的消费受众的质量低于4S店的优质客户,另外获客成本也高于传统渠道,因此融资成本较高。

新车电商B2C平台导流模式。互联网平台主要负责C端导流,将营销线索提供给线下的经销商,由经销商进行线索跟进。真正提供汽车金融服务的还是银行、汽车金融公司等传统机构。平台在导流的同时,能提供一定的消费者画像分析,协助经销商管理库存。总体来说,这种参与方式比较间接,平台能获得一定的服务费,但议价能力较弱。

二手车电商B2C平台导流+消费金融模式。相比新车市场线下主机厂品牌和4S店渠道的强势,二手车线下市场极度分散,客户信任感不强,服务质量也有待改善,所以二手车平台的价值更大,这种模式下的导流不是线索给车商自己跟进,而是直接由平台的线下团队直接跟进,协助二手车商服务客户,同时为客户提供金融服务。

B2B2C平台+供应链金融+消费金融模式。这种模式的切入点是线下B端,以新车二网和二手车商为主,可以从资金需求或供应链管理需求入手,先解决B端的客户痛点。如大搜车为二网车商提供SAAS系统切入工作流,以及第1车货为车商提供融资、车辆采购、物流运输的供应链服务。在和这些线下渠道产生粘性之后,再为这些车商的客户提供消费金融服务。

爆款产品模式:租车+购车分期+二手车置换

案例:弹个车。2016年11月大搜车联合蚂蚁金服推出弹个车产品。(1)产品形态:一成首付,先租后买。第一年为租赁期,消费者支付一成首付和租金获得车辆使用权;1年到期后,消费者可选择尾款3年分期还款,或者将车还给大搜车,车辆进入二手车置换。(2)收入来源:购车价差和利息差。C3)渠道优势:大搜车积累了3年的线下经销商资源,通过返利激励经销商推荐弹个车产品,客户在线下完成交易。产品的灵活性对融资租赁公司的能力提出要求:(1)资金实力,批量采购爆款产品。(2)渠道能力,强大的线上流量和线下渠道能力。C3)完善的业务管理体系,包括人员培训,系统搭建,服务流程,营销方案等。(4)金融产品的客户选择性大,操作流程简便。C5)汽车残值的定价和管理能力。

金融业务模式:(1)有融资租赁牌照的平台,本身可以是放货主体,盈利模式是利息收入。资金来源包括自有资金、银行授信、发行ABS产品或者直接转让资产包。(2)助货模式,银行是放货主体。盈利模式是服务费。目前可以通过系统对接与银行等金融机构直连,解决信任问题,降低融资成本。采用助货模式的可以是融资租赁公司,或者是资产管理公司、货款服务商、P2P平台等第三方机构。

参考观研天下发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

资金来源:银行、金融租赁公司等持牌的金融机构比非持牌机构具有明显的资金优势,因此这些机构除了直接开展汽车金融业务,也是非持牌机构的资金来源之一。此外,保险、信托、券商资管也是汽车金融资金的重要来源。金融资产可以直接以债权或租赁权进行转移,或者以间接的方式打包成金融产品进行销售。

图:汽车金融的资金端分类

资金端风控。资产的购买方和助货的资金方有都有自己风险评估体系,事前对资产进行综合评定。事后对资产池建立严格的货后管理,通过各种手段监控资产质量的变化。在交易结构上也有交保证金、担保、资产方自持劣后、回购条款等方式控制风险。目前融资租赁公司的杠杆率一般控制在6-7倍。

资金成本分析。C1)资金成本整体上受到货币及资本市场影响,包括银行的信货政策、市场利率水平以及融资渠道的约束等。目前汽车金融的资金成本约在5-9%o(2)各种来源的资金成本各不相同,不同成本的资金可以做不同的金融产品,进行风险和收益的匹配。如低成本资金做头部4S店优质客户的分期购车,P2P资金可以做车抵货业务。C3)金融科技降低融资成本。资金方和资产方的独立有助于资产配置最优化,各自发挥优势,提高资金的使用效率。系统对接可实现对底层资产的实时监控,防范操作风险,降低信用成本和交易成本,从而使资金成本下降。

汽车金融的收益率高

汽车消费金融的综合收益率高。(1)汽车金融的收益率主要考察现金流的旧B,现有水平通常在10-18%。汽车金融的产品模式多样化,除了传统的等额本息、等额本金的模式,通常会有初始费用(批发业务的保证金和零售业务的手续费,类似砍头息);融资租赁的现金流结构更加复杂,首付比例,月还款额和尾款比例不一,另涉及车辆残值的确认。(2)批发业务的货款利率远低于零售业务。批发业务具有期限短、金额大、需要交纳保证金等特征,这些因素会间接提升经销商的融资成本;此外批发业务是开展零售业务的基础,利率会有所下调。从趋势上来看,批发业务从一次放款、到期还款的模式向综合授信和供应链金融转变,借款期限和还款方式更加多元化,对于经销商来说可以降低融资成本,资金方也能有更高的议价权。

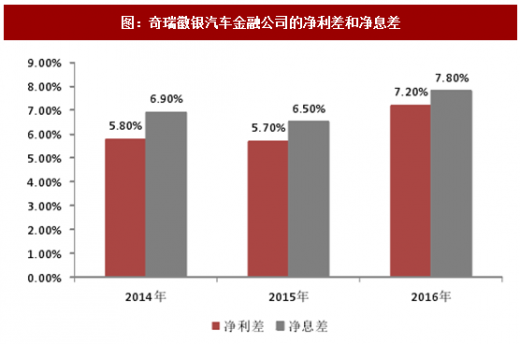

图:奇瑞徽银汽车金融公司的净利差和净息差

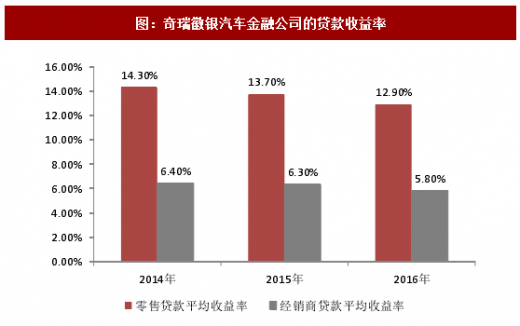

图:奇瑞徽银汽车金融公司的贷款收益率

汽车金融终端消费者的融资成本差别大。(1)整体利率水平介于房贷和消费信用贷之间。利差:融资租赁公司)汽车金融公司)银行。(2)利率有分层。头部市场有主机厂贴息,在4S店购买厂家贴息的车型,融资成本最低。融资租赁产品的消费受众的质量低于4S店的优质客户,另外获客成本也高于传统渠道,因此融资成本较高。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。