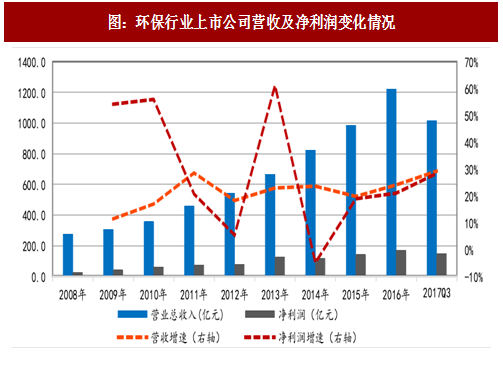

一、行业维持高增长,污水处理子板块增速提升明显

政策利好促进业绩逐步释放,环保行业 2017 年前三季度净利润同比增长 28.37%。2017 年前三季度环保行业 53 家上市公司整体实现营业收入 1,017.57 亿元,同比增长 29.22%,增速提升 4.6 个百分点;实现净利润 147.21 亿元,同比增长 28.37%,增速提升 7.18 个百分点。进入“十三五”以后,环保政策及监管力度明显加强,行业订单逐步释放并转化为企业业绩。

污水处理业绩增速提升明显,大气治理业绩同比继续下滑。从各子版块业绩情况来看,污水处理、土壤修复和环境监测净利润增速位列前三位,其中污水处理业绩增速提升最为明显,同比增加 59.56%,相比 2016 年前三季度提升了约 12 个百分点。子行业中,大气治理子版块是唯一业绩下滑的板块,净利润同比下降 6.29%,降幅比去年同期增加了近 2 个百分点。回顾 2017 年前三季度来看,虽然今年是大气十条考核年,但大气治理的思路已经从末端治理转向前端预防,更多的方式转向工业停限产和煤改电、煤改气等能源的变化,因此更多侧重末端治理设备和运营的大气治理企业收益程度较小。

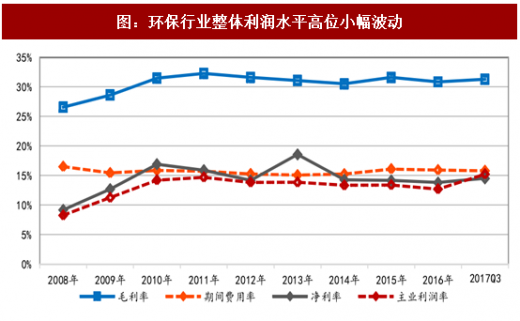

二、利润水平高位稳定,盈利能力小幅上升

行业利润水平高位稳定。2017 年前三季度环保行业整体毛利率为31.27%,同比小幅下降 0.41 个百分点;净利率为 14.51%,同比下降 0.1 个百分点。虽然非环保企业逐步开展环保类业务后,行业竞争情况有所加剧,但由于行业空间足够大、子行业较多以及特许经营制度,企业间竞争呈现一定差异化特征,因此行业毛利率和净利率均能保持高位稳定状态。

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

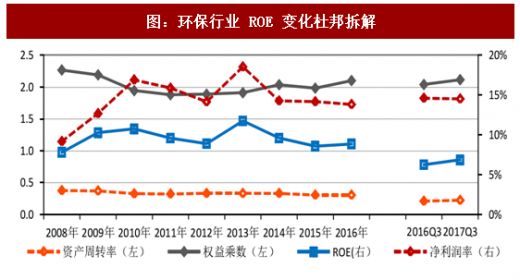

权益乘数抬升下,行业整体盈利能力小幅上升。2017 年前三季度环保行业整体 ROE 为 6.86%,同比增加 0.61 个百分点。通过杜邦分析来看,行业净利率和资产周转率整体保持稳定,盈利能力的提升主要来自权益乘数的上升,随着行业订单的逐步释放和 PPP 类订单的增加,环保企业融资需求有所提升。

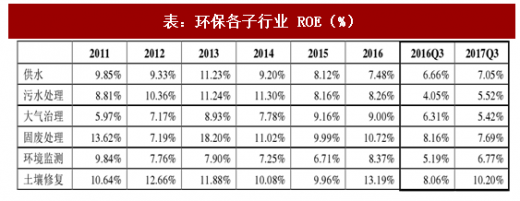

子行业间盈利能力差异明显,土壤修复板块盈利能力最强。2017 年前三季度子行业盈利能力排行前三位的是土壤修复、固废处理和供水板块,ROE 分别为 10.20%、7.69%和 7.05%。从 ROE 变化上看,受净利率下滑影响的固废处理和大气治理板块 ROE 同比分别下滑 0.47 和 0.89 个百分点,其余子行业 ROE 均有不同程度上升,子行业间盈利能力差异仍然比较明显。

三、行业经营性现金流较弱,供水子行业收现比最高

行业经营性现金流仍然较弱。环保行业 2017 年三季度经营性现金净流量为 1.45 亿元,同比下降 95.46%,同时,行业应收账款持续增长,2017 年前三季度为 499 亿元,占营业收入比例升至 49.2%的历史高点。行业前三季度经营性现金流偏弱主要有四个原因:一、行业现金流呈现季节性特征,四季度回款一般会变好;二、设备制造类企业由于原材料大幅涨价导致购买商品支付的现金大幅增加(科林环境、龙净环保、菲达环保);三、部分污水处理企业承接的 PPP 项目增多,导致支付工程款、保证金及为业主垫款情况增加(碧水源、兴源环境);四、个别企业票据业务结算情况增加,导致现金收入减少(盈峰环境)。

供水行业收现比 稳定,污水处理和土壤修复子行业收现比最低。从各子行业的收现比来看,两类子行业变现能力最强:有稳定收费模式的子行业(供水、固废处理)和以设备销售为主的子行业(大气治理和环境监测)。供水行业收现比最高且稳定在 1 左右,污水处理行业多以 PPP 模式为主,建设期投入较大,变现能力较弱,收现比约为 0.75。

四、环保行业估值溢价率处于相对低位

从行业估值及对全部 A 股(非金融)的溢价率上看,目前环保行业整体估值水平处于历史偏低位置,估值溢价率也是近几年低点,截至2017 年 11 月 3 日,环保行业整体 PE(历史 TTM 整体法,剔除负值)是 31.72,估值溢价率为 16.15%。图表 9:环

五、行业展望

展望全年,环保行业 2017 年业绩增速将超去年。从各子行业表现来看,前三季度污水治理子行业业绩增速提升最为明显,上市公司层面,流域治理订单显著增加。我国目前已认定黑臭水体数量共有 2,100 个,其中完成治理 44.1%,待治理长度约 7,056 公里,按照黑臭水体项目治理单位投资成本 6,000 万元左右计算,黑臭水体治理仍需投资 4,233 亿元,2017 年也是黑臭水体考核年,四季度相关公司业绩将进一步释放。

随着年末项目集中结算,行业业绩释放的同时现金流也将得到改善。 预计 2018 年环保政策支持力度不会减弱。今年 10 月十九大在北京顺利召开,习总书记指出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要与不平衡不充分的发展之间的矛盾。我们认为,美好生活的需求除了物质文化生活以外,也与美好环境密不可分,根据“到 2035 年生态环境基本好转,美丽中国基本实现”的目标来看,我国环境治理路径从污染减排、防止环境恶化到源头控制、改善环境质量的转变已经确立,未来国家在环保领域投入力度和监管强度均不会减弱。

政策利好促进业绩逐步释放,环保行业 2017 年前三季度净利润同比增长 28.37%。2017 年前三季度环保行业 53 家上市公司整体实现营业收入 1,017.57 亿元,同比增长 29.22%,增速提升 4.6 个百分点;实现净利润 147.21 亿元,同比增长 28.37%,增速提升 7.18 个百分点。进入“十三五”以后,环保政策及监管力度明显加强,行业订单逐步释放并转化为企业业绩。

图:环保行业上市公司营收及净利润变化情况

污水处理业绩增速提升明显,大气治理业绩同比继续下滑。从各子版块业绩情况来看,污水处理、土壤修复和环境监测净利润增速位列前三位,其中污水处理业绩增速提升最为明显,同比增加 59.56%,相比 2016 年前三季度提升了约 12 个百分点。子行业中,大气治理子版块是唯一业绩下滑的板块,净利润同比下降 6.29%,降幅比去年同期增加了近 2 个百分点。回顾 2017 年前三季度来看,虽然今年是大气十条考核年,但大气治理的思路已经从末端治理转向前端预防,更多的方式转向工业停限产和煤改电、煤改气等能源的变化,因此更多侧重末端治理设备和运营的大气治理企业收益程度较小。

表:环保各子行业 2017 年前三季度营业收入及增速

表:环保各子行业 2017 年前三季度净利润及增速

二、利润水平高位稳定,盈利能力小幅上升

行业利润水平高位稳定。2017 年前三季度环保行业整体毛利率为31.27%,同比小幅下降 0.41 个百分点;净利率为 14.51%,同比下降 0.1 个百分点。虽然非环保企业逐步开展环保类业务后,行业竞争情况有所加剧,但由于行业空间足够大、子行业较多以及特许经营制度,企业间竞争呈现一定差异化特征,因此行业毛利率和净利率均能保持高位稳定状态。

参考观研天下发布《2018-2023年中国环保行业市场现状深度调研与投资方向评估分析报告》

图:环保行业整体利润水平高位小幅波动

权益乘数抬升下,行业整体盈利能力小幅上升。2017 年前三季度环保行业整体 ROE 为 6.86%,同比增加 0.61 个百分点。通过杜邦分析来看,行业净利率和资产周转率整体保持稳定,盈利能力的提升主要来自权益乘数的上升,随着行业订单的逐步释放和 PPP 类订单的增加,环保企业融资需求有所提升。

图:环保行业 ROE 变化杜邦拆解

子行业间盈利能力差异明显,土壤修复板块盈利能力最强。2017 年前三季度子行业盈利能力排行前三位的是土壤修复、固废处理和供水板块,ROE 分别为 10.20%、7.69%和 7.05%。从 ROE 变化上看,受净利率下滑影响的固废处理和大气治理板块 ROE 同比分别下滑 0.47 和 0.89 个百分点,其余子行业 ROE 均有不同程度上升,子行业间盈利能力差异仍然比较明显。

表:环保各子行业 ROE(%)

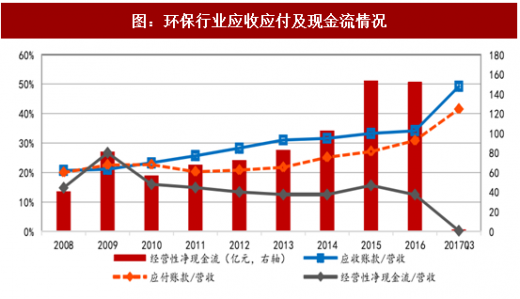

三、行业经营性现金流较弱,供水子行业收现比最高

行业经营性现金流仍然较弱。环保行业 2017 年三季度经营性现金净流量为 1.45 亿元,同比下降 95.46%,同时,行业应收账款持续增长,2017 年前三季度为 499 亿元,占营业收入比例升至 49.2%的历史高点。行业前三季度经营性现金流偏弱主要有四个原因:一、行业现金流呈现季节性特征,四季度回款一般会变好;二、设备制造类企业由于原材料大幅涨价导致购买商品支付的现金大幅增加(科林环境、龙净环保、菲达环保);三、部分污水处理企业承接的 PPP 项目增多,导致支付工程款、保证金及为业主垫款情况增加(碧水源、兴源环境);四、个别企业票据业务结算情况增加,导致现金收入减少(盈峰环境)。

图:环保行业应收应付及现金流情况

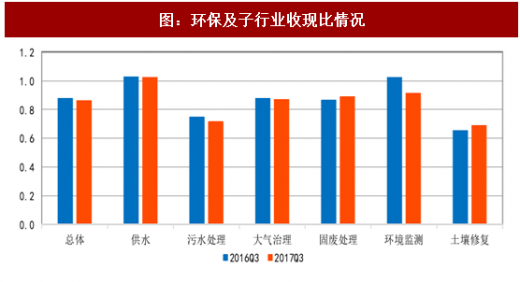

供水行业收现比 稳定,污水处理和土壤修复子行业收现比最低。从各子行业的收现比来看,两类子行业变现能力最强:有稳定收费模式的子行业(供水、固废处理)和以设备销售为主的子行业(大气治理和环境监测)。供水行业收现比最高且稳定在 1 左右,污水处理行业多以 PPP 模式为主,建设期投入较大,变现能力较弱,收现比约为 0.75。

图:环保及子行业收现比情况

四、环保行业估值溢价率处于相对低位

从行业估值及对全部 A 股(非金融)的溢价率上看,目前环保行业整体估值水平处于历史偏低位置,估值溢价率也是近几年低点,截至2017 年 11 月 3 日,环保行业整体 PE(历史 TTM 整体法,剔除负值)是 31.72,估值溢价率为 16.15%。图表 9:环

图:保及子行业收现比情况

五、行业展望

展望全年,环保行业 2017 年业绩增速将超去年。从各子行业表现来看,前三季度污水治理子行业业绩增速提升最为明显,上市公司层面,流域治理订单显著增加。我国目前已认定黑臭水体数量共有 2,100 个,其中完成治理 44.1%,待治理长度约 7,056 公里,按照黑臭水体项目治理单位投资成本 6,000 万元左右计算,黑臭水体治理仍需投资 4,233 亿元,2017 年也是黑臭水体考核年,四季度相关公司业绩将进一步释放。

随着年末项目集中结算,行业业绩释放的同时现金流也将得到改善。 预计 2018 年环保政策支持力度不会减弱。今年 10 月十九大在北京顺利召开,习总书记指出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要与不平衡不充分的发展之间的矛盾。我们认为,美好生活的需求除了物质文化生活以外,也与美好环境密不可分,根据“到 2035 年生态环境基本好转,美丽中国基本实现”的目标来看,我国环境治理路径从污染减排、防止环境恶化到源头控制、改善环境质量的转变已经确立,未来国家在环保领域投入力度和监管强度均不会减弱。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。