参考观研天下发布《2018年中国城市商业银行分析报告-市场运营态势与投资前景预测》

零售业务天然伴随在银行经营过程中,我国银行业市场化较之国外时间较短,早期资本市场与金融市场发展并不完善。各银行的零售业务主要以负债端为主,即储蓄存款,银行依靠网点数量进行传统的揽储活动。资产端方面,全行业超过80%的贷款业务为对公贷款,零售贷款在总贷款中占比小于20%。

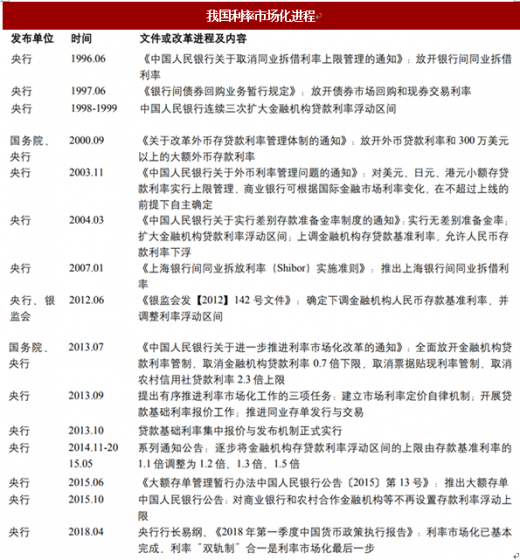

利率市场化与资本充足率监管的变更是促使国内商业银行向零售转型的直接动力。2004年以前国内银行业普遍倚重高收益高产出的对公业务,而对零售业务的重视程度较低,2005年1月央行发布《稳步推进利率市场化改革报告》,3月银监会颁布《商业银行资本充足率管理办法》,要求到2007年1月1日,各商业银行资本充足率不得低于8%,核心资本充足率不低于4%。这两项法规标志商业银行经营环境的重大变局。

资料来源:公开资料整理

2012年至2017年,银行业大环境又发生了巨大的变化。一方面,金融脱媒,互联网金融兴起,更为重要的是经济从高速增长进入“新常态”,GDP从10%以上的增速进入到7%以下的区间。银行对公业务增长放缓。另一方面利率市场化进入最后的冲刺阶段,存贷款方面基准利率作用逐渐降低,商业银行存款利率上限逐步放开,造成息差持续收窄,对公业务存贷利差的利润空间持续压缩。从2012年开始,浦发、民生、中信、平安、宁波、北京、南京等上市银行均明确提出零售业务转型并进行投入。银行纷纷加码零售布局,在如何打造零售业务上,不同类型的银行具备不同的优势,也应采取扬长避短的针对性战略。

国有大行转型零售拥有得天独厚的渠道优势,遍布全国的网点和ATM等设备,使得大行可以最大限度地吸引理财需求较低的散客。负债端以大企业对公业务主账户和渠道优势获取散客,而资产端通过资源倾斜扩张,细微之处有所差别。股份行转型零售业务可以依靠优质产品形成竞争优势,并凭借灵活的内部调整进行组织结构调整,使公司迅速向零售业务资源倾斜。各银行通常以资产端的拳头产品为基础进行扩张,从而带动负债端形成负债。各股份行零售业务发展情况略有不同,以老牌零售巨头招商银行以及新兴零售黑马平安银行为代表,浦发、兴业等银行均紧随其后。

在传统的借贷业务步入瓶颈,经营风险加大,盈利难以突破的情况下,城商行的零售转型找到了两条路径,消费金融与小微金融。消费金融具有打破地域限制的优点,城商行积极进行消费金融布局。现已建立的消费金融公司基本由银行发起,其中一半由城商行建立,例如湖北银行发起湖北消费金融公司,哈尔滨银行发起哈银消费,南京银行联合苏宁云商等发起苏宁消费金融公司等,其他大多数城商行因为自身条件限制没有成立消费金融公司,但也在积极地布局消费金融业务。以上海银行为例,其目标客户聚焦“提前消费、成长前景良好的年轻群体”以及“追求品质消费的中高端客户”,以消费信贷及信用卡为抓手,个人消费贷款大幅增长,而消费贷款(含信用卡)占个贷比重也不断攀升;此外,上海银行联手携程合资成立尚诚消费金融公司,为其布局消费金融进一步加码。

资料来源:观研天下整理,转载请注明出处(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。