一、单一型医疗意外险

1.单一型医疗意外险简介

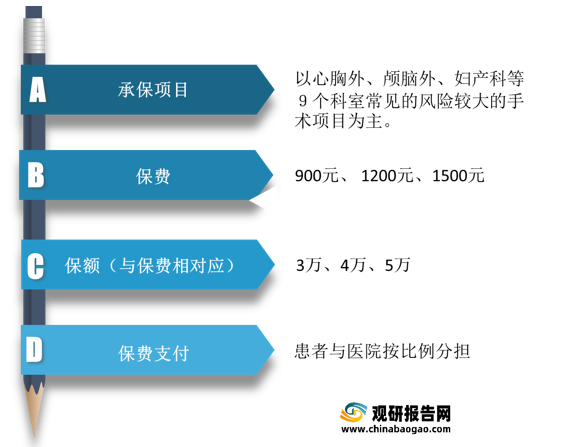

单一型医疗意外险以高危手术、病种治疗为主,其中手术、麻醉意外险最具代表性。手术、麻醉意外险承包项目以心胸外、颅脑外、妇产科等9个科室常见的风险较大的手术项目为主,保费900-1500元,保额3-5万,与保费相对应。

2.单一型医疗意外险优势和弊端分析

(1)单一型医疗意外险优势

单一型医疗意外险由患者与医院按比例分担,如1200元的手术意外险,患方出资1180元,医院出资20元。单一型医疗意外险在化解医疗纠纷、和谐医患关系等方面取得了显著效果。同时,随着国内住院病人手术数量不断增多,手术、麻醉意外险需求增多,具备较大的发展市场。数据显示,我国住院病人手术量从2010年的2904万人次增长到2019年的6930万人次。

(2)单一型医疗意外险劣势

在手术过程中,难免会发生医方无过错、非预见性的手术意外,手术意外会造成患方额外的经济负担,我国又缺乏相应的无过错行为损害补偿方式,因此会成为医患发生争议的原因之一。麻醉、手术意外险可以承担起一部分无过错行为损害的补偿责任,缓和日趋紧张的医患关系,其推广有着深远的意义,但在推广过程中却面临着诸多困难。麻醉、手术意外险推广过程中面临的困难

| 层面 |

问题 |

主要情况 |

| 患方 |

患方风险意识不高 |

患方多数没有医学知识,对手术风险的预计不足,加之现在某些媒体宣传医院时过于强调手术成功率,弱化了患方的风险意识,导致患者风险意识不高,认为手术意外险作用不大而不愿购买。 |

| 患方不愿额外承担手术意外险费用 |

患方认为己方已经承担了数额较大的手术费用,而医院手术意外发生几率那么低,因此没有必要额外多花钱再买一份手术意外险,造成家庭经济负担加重。 |

|

| 迷信思想作祟 |

有的患者较为迷信, 常见于老年患者,自称认为意外险是一种“诅咒”,买了后反倒容易出现意外,不买心里还踏实一些,表示在家时就不买任何保险,所以不会购买手术意外险。 |

|

| 家属意见不一致 |

某些老年患者的手术费用源于多名子女,子女对手术意外险看法各异,达不成一致意见时也不会购买。 |

|

| 对保险公司信誉存在疑虑 |

在一项针对住院患者商业医疗保险的调查中,6.3%的患方认为理赔难,4.7%的患方认为信誉度低,同样的质疑也存在于手术意外险之中。 |

|

| 医方 |

有些医生对手术风险未予足够重视 |

我国现有的医学教育模式中,没有重视对医护人员的风险意识教育,从业风险意识不足,导致有些医生不注重术前风险告知,泛泛而谈,甚至片面强调手术成功率,间接影响到患方的手术意外险购买积极性。 |

| 医生对手术意外险了解不够充分 |

有些医生对手术意外险了解不足。此外,保险公司在推广手术意外险时,在有些情况下会影响到医生工作,导致其对手术意外险推广所持的态度比较漠然。 |

|

| 医院无相应用房提供给保险公司使用 |

医院和保险公司既不是合作关系,也不存在利益关系,且根据《综合医院建筑设计规范》,医院没有相应用房交付保险公司使用,但为了患者投保方便,只能将投保点设在一个角落,也会影响到手术意外险的推广。 |

|

| 媒体 |

部分媒体对手术意外险报道不全面 |

2005年4月18日,“阜外医院不投保不能做手术?院方称为病人着想”[4]一文发表。时隔不久,另外一篇“手术意外险遭遇意外”发表,两文作者从院方作为第一受益人是否合适、保费金额等几个方面进行了评述。首先, 两者都未谈及手术意外风险及风险程度;

其次, 两者忽略了保险本意——保险是在社会团结、互助共济原则上建立的风险分担机制,是社会经济保障制度的重要组成之一;再次,他们未从发生手术意外的患方角度思考及讨论,显然有失偏颇。这些不全面的报道也影响了手术意外险的大范围推广。 |

| 主流媒体对手术风险宣传力度不足 |

极少有媒体对手术风险进行正面宣传,造成公众对手术风险的认知度不高。有些医院在媒体过度宣传手术成功率等内容,使民众对手术有了较高心理预期,降低了手术风险的意识,间接导致患方购买手术意外险意识降低。 |

|

| 推广 |

国家对手术意外险推广力度不足 |

卫医管发[2010]20号文件《关于印发公立医院改革试点指导意见的通知》中第十二条指出:积极发展医疗意外伤害保险和医疗责任保险。之后,国家对医责险进行了大范围推广,而手术意外险却较少进行宣传,也未出台相应细则,导致手术意外险的推广范围和医院推广力度降低。 |

二、附加型医疗意外险

1.附加型医疗意外险简介

附加型医疗意外险是医疗责任险的附加险种,一般保障被保险人因意外伤害而产生的合理且必须的医疗费用,如门诊费用、手术费、救护车费、住院费、检查费、护理费用等等。附加型医疗意外险保费由医院全额支付,赔付流程为出险后保险公司将保险金支付给医院,再由医院支付给患方。2.附加型医疗意外险优势和弊端分析

(1)附加型医疗意外险优势

附加型医疗意外险作为意外险的补充,价格通常不会很昂贵,但却能报销被保险人在日常生活中因小意外产生的医疗费用。对于投保人来说,多一份保障多一份安心。(2)附加型医疗意外险弊端

医疗意外在医疗纠纷数量中占的比重大,然而获得的保险赔付金额却非常少,附加型医疗意外险存在赔付额度偏低的情况。此外,附加型医疗意外险保障范围较小,有的附加型医疗意外险仅保障因意外引起的医疗费用,有的仅保障因意外引起的住院费用,有的仅保障因意外引起的手术费用。三、其他医疗意外保险

1.其他医疗意外保险简介

其他医疗意外保险代表为骨科手术意外保险。骨科手术意外保险责任包括身故保险责任、残疾保险责任和附加手术并发症保险责任三部分,即患者在住院期间因施行骨科手术而发生手术意外或麻醉意外,并因该手术意外或麻醉意外导致身故、残疾或特约并发症的,按照保险赔付比例给予理赔。目前骨科手术意外保险方案涉及的手术并发症达50余种。2.其他医疗意外保险优势及弊端分析

(1)其他医疗意外保险优势

骨科手术具有技术性强、治疗风险高、紧迫度高、患者依从性需求高、极易发生手术并发症等显著特点。导致相比其他手术,骨科医疗纠纷发生率更高,占据了临床各科医疗纠纷的相当比例,位居医院各专业科室之首。因此相较其他医疗意外保险险种,骨科手术意外保险需求更多。在骨科手术数量持续增长的背景下,我国医疗意外保险需求进一步增多。

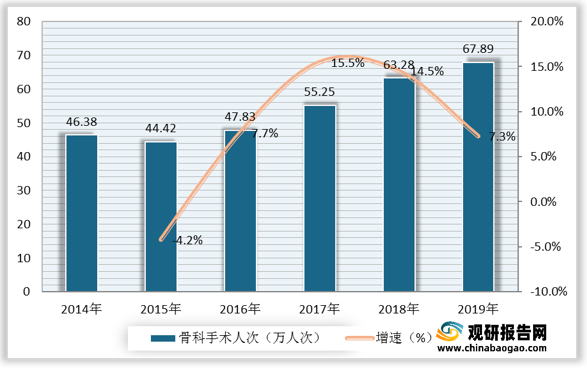

数据显示,2018年,我国骨科手术人次为63.28万人次,较上年同比增长14.5%;2019年,我国骨科手术人次为67.89万人次,较上年同比增长7.3%。

(2)其他医疗意外保险弊端

骨科手术意外保险对医疗风险转移及医疗纠纷预防起到了积极的作用。但仍存在部分科室投保率低、逆原则严重等问题,需要进一步细化和完善。四、总结

总的来说,医疗意外保险各细分险种在降低投保人风险,减少医患纠纷等方面具有重要的积极意义,但目前国内推广程度较低。未来随着各细分险种逐渐加大推广力度,医疗意外保险行业将持续向好发展,市场渗透率不断提高,预计2025年我国医疗意外保险行业保费收入将达125.7亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。