汽车保险又可以称为车险,是财产保险的一种,主要是对机动车辆的一种商业保险。近年来随着汽车产业快速发展,居民汽车拥有量的不断增加,意外事故及自然灾害的频发,汽车保险需求也在不断增长,到目前已成为我国财险领域第一大业务,发挥着重要作用。

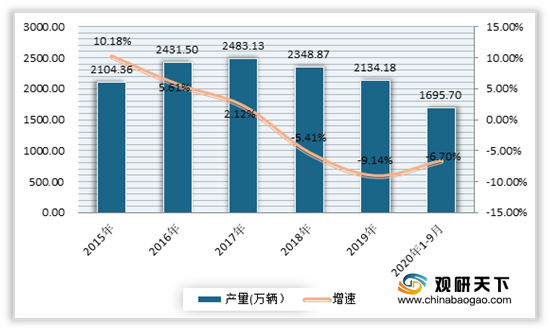

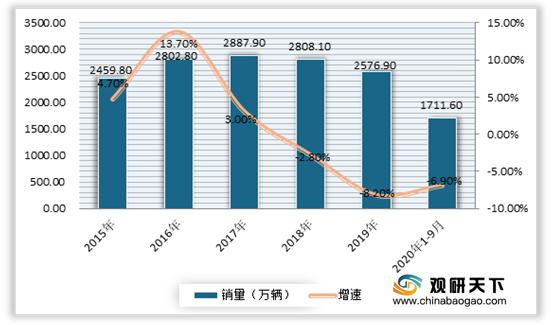

虽然自2015年以来,我国汽车市场表现不景气,增速出现放缓,但市场依然广阔。例如2019年我国汽车产销虽然分别下降了9.14%和8.2%,但依然占据全球最大的市场。数据显示,截止到2020年9月,我国汽车产量为1695.7万辆,同比下降6.7%;销量完成1711.6万辆,同比下降6.9%。

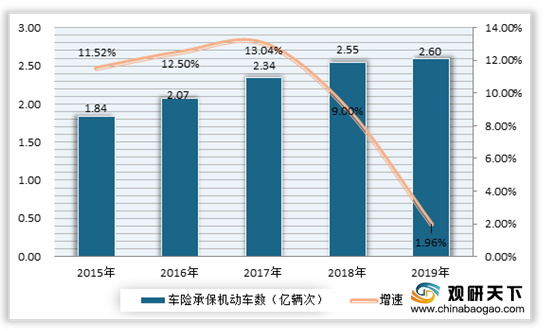

自2015年以来,我国车险承保机动车数不断增加,但增速有所放缓。数据显示,2019年我国车险承保机动车达2.6亿辆,同比增长1.96%,较2018年同比增速(9%)下滑了7.04个百分点。

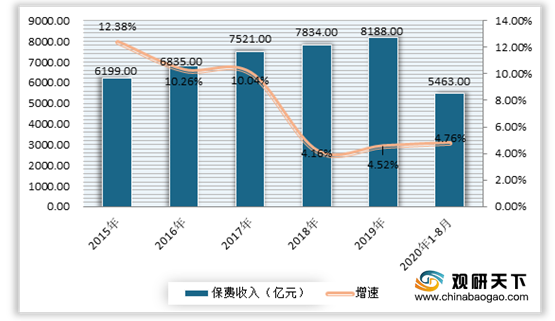

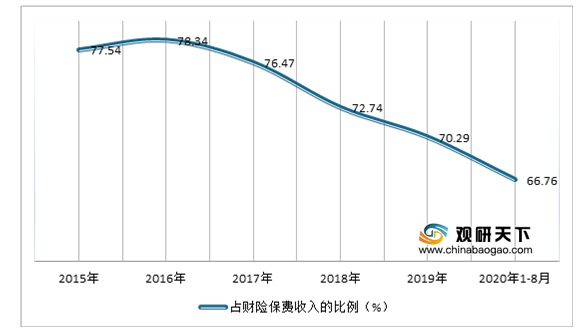

与车险承保机动车数走势一样,我国车险保费收入也在持续增长,但增速放缓,且占财险保费收入的比例在持续下降。数据显示,2019年我国车险保费收入8188亿元,同比增长4.52%;占财险保费收入70.29%;到2020年8月,我国车险保费收入为5463亿元,同比增长4.76%;占财险保费收入66.76%。

虽然我国汽车保险行业发展较为快速,但目前市场依然存在着高定价、高手续费、经营粗放、竞争失序、数据失真、保险品种及保险费率单一等问题。因此为针对我国汽车保险行业上述发展问题,近年来国家对车险综合改革不断深化,监管力度不断加强。例如在2020年9月,中国银保监会发布《中国银保监会关于印发实施车险综合改革指导意见的通知》,指出未来针对车险市场的主要目标为建立市场化条款费率形成机制,产丰富品服务,合理化附加费用,健全市场体系,推动市场竞争有序进行,车险高质量发展等。可见我国对车险改革的不断深化,市场将不断规范化。

相关行业分析报告参考《2020年中国汽车保险行业分析报告-市场深度调研与未来动向研究》。

虽然自2015年以来,我国汽车市场表现不景气,增速出现放缓,但市场依然广阔。例如2019年我国汽车产销虽然分别下降了9.14%和8.2%,但依然占据全球最大的市场。数据显示,截止到2020年9月,我国汽车产量为1695.7万辆,同比下降6.7%;销量完成1711.6万辆,同比下降6.9%。

2015-2020年9月我国汽车产量及增速情况

数据来源:汽车工业协会

2015-2020年9月我国汽车销量及增速情况

数据来源:汽车工业协会

自2015年以来,我国车险承保机动车数不断增加,但增速有所放缓。数据显示,2019年我国车险承保机动车达2.6亿辆,同比增长1.96%,较2018年同比增速(9%)下滑了7.04个百分点。

2015-2019年我国车险承保机动车数量及增速情况

数据来源:中保协

与车险承保机动车数走势一样,我国车险保费收入也在持续增长,但增速放缓,且占财险保费收入的比例在持续下降。数据显示,2019年我国车险保费收入8188亿元,同比增长4.52%;占财险保费收入70.29%;到2020年8月,我国车险保费收入为5463亿元,同比增长4.76%;占财险保费收入66.76%。

2015-2020年8月我国车险保费收入及增速情况

数据来源:中保协

2015-2020年8月我国车险保费收入占财险保费收入的比例情况

数据来源:中保协

虽然我国汽车保险行业发展较为快速,但目前市场依然存在着高定价、高手续费、经营粗放、竞争失序、数据失真、保险品种及保险费率单一等问题。因此为针对我国汽车保险行业上述发展问题,近年来国家对车险综合改革不断深化,监管力度不断加强。例如在2020年9月,中国银保监会发布《中国银保监会关于印发实施车险综合改革指导意见的通知》,指出未来针对车险市场的主要目标为建立市场化条款费率形成机制,产丰富品服务,合理化附加费用,健全市场体系,推动市场竞争有序进行,车险高质量发展等。可见我国对车险改革的不断深化,市场将不断规范化。

我国汽车保险行业发展痛点分析

资料来源:公开资料整理(WW)

相关行业分析报告参考《2020年中国汽车保险行业分析报告-市场深度调研与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。