根据商务部全国拍卖行业统一业务平台统计,截至2017年12月,全国拍卖企业共计7255家,分支机构245家。企业法人数量较去年同期增加341家,增长4.93%;国家注册拍卖师13052人,增长3.1%;拍卖企业员工总数39276人,同比减少1054人,下降2.6%.

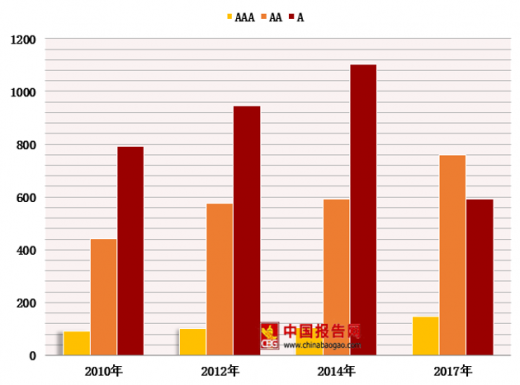

拍卖企业资质方面,2017年中国拍卖行业协会依据国家标准及其修改单组织开展了新一轮拍卖企业等级评估,参与申报的企业涉及除西藏以外的30个省(自治区、直辖市),有2100家,最终评出AAA级企业148家、AA级760家、A级591家。

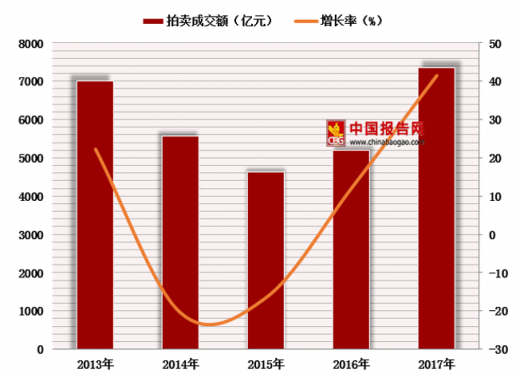

2017年我国拍卖行业年成交额达到7346.35亿元,比上年增长41.49%;全年成交场次57457场,比上年减少1241场,同比下降2.11%。

2017年,随着供给侧结构性改革、市场出清速度加快,土地使用权、股权债权拍卖,以及来自破产清算组委托的拍卖业务增长均超过六成,这些大型资产类业务带动了行业年成交规模的明显增长。

参考观研天下发布《2018年中国拍卖行业分析报告-市场深度分析与发展前景研究》

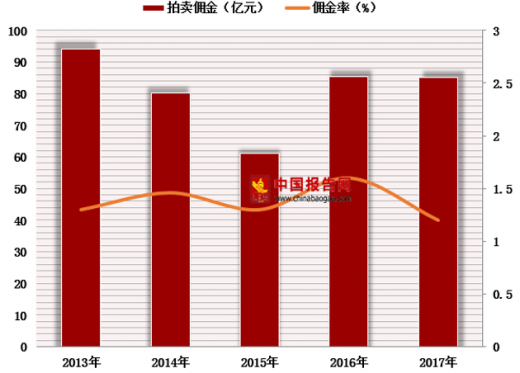

行业效益方面,2017年拍卖行业主营业务收人(佣金)85.11亿元,与2016年的85.29亿元基本持平,有0.21%的下降;主营业务利润25.89亿元,与2016年的25.8亿元基本持平,有0.35%的微弱增长。

自2010年以来拍卖行业平均佣金率呈现出持续下降的趋势,已从2010年的2.7%持续下降到2017年的1.16%。并且,从佣金率曲线的走势来看,这一趋势在短时期内很难反转。

另一方面,不同拍卖业务类别间的盈利能力也继续分化。其中,土地使用权拍卖业务成交额巨大,但“赚数字不赚佣金”的状况明显,其平均佣金率2017年仅为0.23%;而委托来源的市场化程度和专业水平要求较高的文物艺术品、机动车和农副产品拍卖业务的佣金水平则相对较高,基本保持在4%及以上的水平。不仅如此,文物艺术品拍卖业务以成交额占比不足5%的份额在佣金总额、佣金率方面都继续保持了第一的位置。

2017年,拍卖业务主要标的成交结构稳定。土地使用权拍卖业务成交额大幅增长,并与房地产拍卖业务相加,继续占总成交额的七成;此外,除股权债权、文物艺术品及其他类拍卖业务有不同程度增长外,机动车、农副产品、无形资产拍卖业务成交额同比均出现不同程度的下降。其中下降幅度最大的是农副产品拍卖业务,达21.41%。

拍卖企业资质方面,2017年中国拍卖行业协会依据国家标准及其修改单组织开展了新一轮拍卖企业等级评估,参与申报的企业涉及除西藏以外的30个省(自治区、直辖市),有2100家,最终评出AAA级企业148家、AA级760家、A级591家。

2010-2017年我国评估资质拍卖企业数量(家)

数据来源:商务部

2017年我国拍卖行业年成交额达到7346.35亿元,比上年增长41.49%;全年成交场次57457场,比上年减少1241场,同比下降2.11%。

2013-2017年中国拍卖行业成交额及增长率情况

数据来源:商务部

2017年,随着供给侧结构性改革、市场出清速度加快,土地使用权、股权债权拍卖,以及来自破产清算组委托的拍卖业务增长均超过六成,这些大型资产类业务带动了行业年成交规模的明显增长。

参考观研天下发布《2018年中国拍卖行业分析报告-市场深度分析与发展前景研究》

2016-2017年各类拍卖标的成交额情况

| 委托拍卖标的 |

2016(亿元) |

2017(亿元) |

增长率(%) |

| 房地产 |

1583.73 |

1660.07 |

4.82% |

| 土地使用权 |

1986.09 |

3499.69 |

76.21% |

| 机动车 |

145.3 |

1304 |

-10.25% |

| 农副产品 |

34.93 |

27.45 |

-21.41% |

| 股权、债权、产权 |

593.62 |

951.02 |

60.21% |

| 无形资产 |

291.5 |

255.37 |

-12.39% |

| 文物艺术品 |

317.33 |

339.54 |

7.00% |

| 其他 |

239.78 |

482.81 |

101.36% |

| 合计 |

5192.28 |

7346.35 |

41.49% |

数据来源:商务部

行业效益方面,2017年拍卖行业主营业务收人(佣金)85.11亿元,与2016年的85.29亿元基本持平,有0.21%的下降;主营业务利润25.89亿元,与2016年的25.8亿元基本持平,有0.35%的微弱增长。

自2010年以来拍卖行业平均佣金率呈现出持续下降的趋势,已从2010年的2.7%持续下降到2017年的1.16%。并且,从佣金率曲线的走势来看,这一趋势在短时期内很难反转。

2013-217年中国拍卖行业佣金及佣金率情况

数据来源:商务部

另一方面,不同拍卖业务类别间的盈利能力也继续分化。其中,土地使用权拍卖业务成交额巨大,但“赚数字不赚佣金”的状况明显,其平均佣金率2017年仅为0.23%;而委托来源的市场化程度和专业水平要求较高的文物艺术品、机动车和农副产品拍卖业务的佣金水平则相对较高,基本保持在4%及以上的水平。不仅如此,文物艺术品拍卖业务以成交额占比不足5%的份额在佣金总额、佣金率方面都继续保持了第一的位置。

2017年中国拍卖行业各业务佣金额及成交额

| 类别 |

拍卖佣金额(亿元) |

拍卖成交额(亿元) |

| 房地产 |

19.53 |

1660.07 |

| 土地使用权 |

8.01 |

3499.69 |

| 机动车 |

5.51 |

130.4 |

| 农副产品 |

1.09 |

27.45 |

| 股权、债权、产权 |

4.65 |

951.02 |

| 无形资产 |

1.07 |

255.37 |

| 文物艺术品 |

37.74 |

339.54 |

| 其他 |

7.51 |

482.81 |

数据来源:商务部

2017年,拍卖业务主要标的成交结构稳定。土地使用权拍卖业务成交额大幅增长,并与房地产拍卖业务相加,继续占总成交额的七成;此外,除股权债权、文物艺术品及其他类拍卖业务有不同程度增长外,机动车、农副产品、无形资产拍卖业务成交额同比均出现不同程度的下降。其中下降幅度最大的是农副产品拍卖业务,达21.41%。

资料来源:商务部,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。