一、行业整体表现稳健,基本面预期维持向好

根据保监会统计数据,2017年1-8月,产险公司原保险保费收入6901.06亿元,同比增长14.44%;寿险公司原保险保费收入20753.06亿元,同比增长22.59%,增速保持稳定。以业务类型划分,产险业务原保险保费收入 6388.11 亿元,同比增长 13.36%;寿险业务原保险保费收入17465.50亿元,同比增长27.29%;健康险业务原保险保费收入3194.93亿元,同比增长3.12%;意外险业务原保险保费收入605.64亿元,同比增长20.13%。

三季度影响最为明显的当属保监会《保监人身险(2017)134 号文》,即《中国保监会关于规范人身保险公司产品开发设计行为的通知》。《通知》于2017年5月11日印发,划定的自查整改期限为今年10 月1日。作为下半年直接影响保险市场产品结构的重大监管措施,其重点包括:1.支持并鼓励保险公司大力发展人身保险产品,整体上主要聚焦提高定期寿险和终身寿险产品的风险保障水平,长期年金保险产品应重点服务于消费者长期生存金、长期养老金的积累。2. 两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保费的20%,市场上现有的大多数年金保险产品会受到影响;此外保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。附加万能险账户遭完全禁止,彻底退出历史舞台。

134号文于年中发布之初,外界普遍预计对市场会形成一定压力,受此影响三季度其实寿险业务环比有所下降,健康险在经历之前的快速上升后由于基数提高增速同样放缓。产险业务方面表现稳中有升。伴随着各大保险公司对于134号文生效日期之后的产品结构升级换代等相应措施逐步落实,市场整体应对到位,特别是寿险业务来年的“开门承压”状况将有望好于预期。

市场集中度方面,寿险方面,大型上市险企的市场占有率企稳并有所回升;财险方面,目前市场份额前三的公司占有近65%的市场份额,市场份额前十的公司占有 85%的市场。结合监管持续,政策方向指导坚持“保险姓保监管姓监”;在具体产品要求的规范,防控风险等方面也体现了加强保障功能,回归本源的思路。龙头险企的优势预计将持续保持。

参考观研天下发布《2017-2022年中国保险产业运营现状及十三五竞争策略分析报告》

从投资端看,10 年期国债收益率走势相比上半年有放缓的趋势,但整体上行通道方向未变。随着长端利率的走高,保险公司在险资的投资端运用同样从当中获益匪浅。在保费增长延续和业务结构持续优化的推动下,通过优化资产配置,提高资金使用效率,几大上市险企的实现总投资收益均有不同程度的提升,综合投资收益率同比上升幅度显著。

政策层面方向确立,监管思路延续措施落实到位。结合近段时间以来监管层不断强调的险资服务于实体经济,服务于国家重大发展战略的核心思想,以及更高层面上国家对于行业发展的方向性引导与扶持,我们认为险资,特别是国有大型上市保险公司,在央企混改不断加速,“一带一路”战略持续推进的大环境之下,对于此类符合国家宏观调控方向的持续参与投资将会是延续行业强势关键所在,同时这也是决定保险板块在接下来的时间里能否延续近来的高涨势头的重要因素。整体上而言,监管利好行业龙头的政策导向不会改变。

二、保险板块估值价值仍在,回调过后蓄势可期

在经历二季度的快速拉升后,三季度的回调对于板块重建估值优势具备积极意义。目前四大上市险企PEV均在1-1.3x之间,结合年底养老保险税收递延试点等政策预期,在三季度的蓄势盘整后四季度表现有望超出预期。

从基本面角度出发,保险行业长远的上升发展趋势是正面的,作为“朝阳产业”其长期向好前景的预期明确。随着我国经济社会发展程度不断提高,人均收入水平持续上升,在消费能力提升的同时居民消费结构的转型升级也已经成为必然的趋势。随着我国人均可支配收入水平的提高,消费支出结构方面也在发生转化,重心从生活必需品更多地向服务型消费转移。而无论是医疗保健还是财产保全,保险均具备明显的保障性服务特质,符合消费升级转向趋势。同时,随着具备较强消费能力的中产阶层群体逐渐迈入保险购买的主要年龄区间,伴随着人口老龄化问题的逐步凸显,再次重申保险行业的核心逻辑是保险深度与覆盖率相比于发达国家平均水平差距明显,可供开发的国内市场潜力巨大。结合宏观经济形势与监管政策红利,支撑行业表现的逻辑将得以持续。

建议关注:中国平安、中国人寿、新华保险

中国平安作为保险行业龙头,符合当前全面利好大型上市险企的监管与市场环境,“马太效应”显著,同时作为从保险延伸发展的综合性金控平台近年来表现出色,各版块协同效应优势明显;中国人寿通过参与国企混改等政策性方向建立优势,业务结构优化寿险龙头稳健;新华保险在产品业务结构优化方面成效卓著,坚持持续转型后未来上升空间可期。

根据保监会统计数据,2017年1-8月,产险公司原保险保费收入6901.06亿元,同比增长14.44%;寿险公司原保险保费收入20753.06亿元,同比增长22.59%,增速保持稳定。以业务类型划分,产险业务原保险保费收入 6388.11 亿元,同比增长 13.36%;寿险业务原保险保费收入17465.50亿元,同比增长27.29%;健康险业务原保险保费收入3194.93亿元,同比增长3.12%;意外险业务原保险保费收入605.64亿元,同比增长20.13%。

三季度影响最为明显的当属保监会《保监人身险(2017)134 号文》,即《中国保监会关于规范人身保险公司产品开发设计行为的通知》。《通知》于2017年5月11日印发,划定的自查整改期限为今年10 月1日。作为下半年直接影响保险市场产品结构的重大监管措施,其重点包括:1.支持并鼓励保险公司大力发展人身保险产品,整体上主要聚焦提高定期寿险和终身寿险产品的风险保障水平,长期年金保险产品应重点服务于消费者长期生存金、长期养老金的积累。2. 两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保费的20%,市场上现有的大多数年金保险产品会受到影响;此外保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。附加万能险账户遭完全禁止,彻底退出历史舞台。

134号文于年中发布之初,外界普遍预计对市场会形成一定压力,受此影响三季度其实寿险业务环比有所下降,健康险在经历之前的快速上升后由于基数提高增速同样放缓。产险业务方面表现稳中有升。伴随着各大保险公司对于134号文生效日期之后的产品结构升级换代等相应措施逐步落实,市场整体应对到位,特别是寿险业务来年的“开门承压”状况将有望好于预期。

市场集中度方面,寿险方面,大型上市险企的市场占有率企稳并有所回升;财险方面,目前市场份额前三的公司占有近65%的市场份额,市场份额前十的公司占有 85%的市场。结合监管持续,政策方向指导坚持“保险姓保监管姓监”;在具体产品要求的规范,防控风险等方面也体现了加强保障功能,回归本源的思路。龙头险企的优势预计将持续保持。

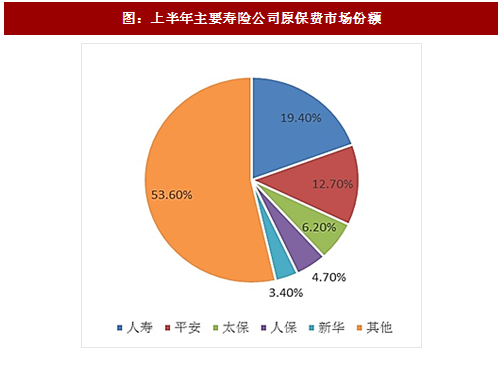

图:上半年主要寿险公司原保费市场份额

参考观研天下发布《2017-2022年中国保险产业运营现状及十三五竞争策略分析报告》

图:上半年主要财险公司原保费市场份额

从投资端看,10 年期国债收益率走势相比上半年有放缓的趋势,但整体上行通道方向未变。随着长端利率的走高,保险公司在险资的投资端运用同样从当中获益匪浅。在保费增长延续和业务结构持续优化的推动下,通过优化资产配置,提高资金使用效率,几大上市险企的实现总投资收益均有不同程度的提升,综合投资收益率同比上升幅度显著。

图:10年期国债收益率走势情况

政策层面方向确立,监管思路延续措施落实到位。结合近段时间以来监管层不断强调的险资服务于实体经济,服务于国家重大发展战略的核心思想,以及更高层面上国家对于行业发展的方向性引导与扶持,我们认为险资,特别是国有大型上市保险公司,在央企混改不断加速,“一带一路”战略持续推进的大环境之下,对于此类符合国家宏观调控方向的持续参与投资将会是延续行业强势关键所在,同时这也是决定保险板块在接下来的时间里能否延续近来的高涨势头的重要因素。整体上而言,监管利好行业龙头的政策导向不会改变。

二、保险板块估值价值仍在,回调过后蓄势可期

在经历二季度的快速拉升后,三季度的回调对于板块重建估值优势具备积极意义。目前四大上市险企PEV均在1-1.3x之间,结合年底养老保险税收递延试点等政策预期,在三季度的蓄势盘整后四季度表现有望超出预期。

从基本面角度出发,保险行业长远的上升发展趋势是正面的,作为“朝阳产业”其长期向好前景的预期明确。随着我国经济社会发展程度不断提高,人均收入水平持续上升,在消费能力提升的同时居民消费结构的转型升级也已经成为必然的趋势。随着我国人均可支配收入水平的提高,消费支出结构方面也在发生转化,重心从生活必需品更多地向服务型消费转移。而无论是医疗保健还是财产保全,保险均具备明显的保障性服务特质,符合消费升级转向趋势。同时,随着具备较强消费能力的中产阶层群体逐渐迈入保险购买的主要年龄区间,伴随着人口老龄化问题的逐步凸显,再次重申保险行业的核心逻辑是保险深度与覆盖率相比于发达国家平均水平差距明显,可供开发的国内市场潜力巨大。结合宏观经济形势与监管政策红利,支撑行业表现的逻辑将得以持续。

建议关注:中国平安、中国人寿、新华保险

中国平安作为保险行业龙头,符合当前全面利好大型上市险企的监管与市场环境,“马太效应”显著,同时作为从保险延伸发展的综合性金控平台近年来表现出色,各版块协同效应优势明显;中国人寿通过参与国企混改等政策性方向建立优势,业务结构优化寿险龙头稳健;新华保险在产品业务结构优化方面成效卓著,坚持持续转型后未来上升空间可期。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。