参考观研天下发布《2018年中国垃圾渗滤液处理行业分析报告-市场运营态势与发展前景研究

》

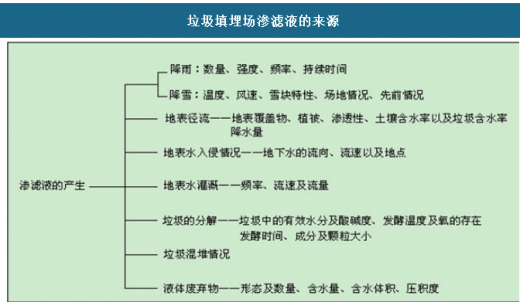

垃圾渗滤液,又称渗滤液、渗沥水、渗沥液、沥滤液或浸出液,是指垃圾在堆放和处置过程中由于雨水的淋洗、冲刷,以及地表水和地下水的浸泡,通过萃取、水解和发酵而产生的二次污染物,主要来源于垃圾本身的内含水、垃圾生化反应产生的水和大气降水,包括垃圾填埋场渗滤液、垃圾焚烧厂渗滤液、垃圾综合处理场渗滤液和垃圾中转站渗滤液。由于我国垃圾处理方式目前以填埋和焚烧为主,因此垃圾渗滤液处理需求亦主要为垃圾填埋场和垃圾焚烧厂。

垃圾填埋场渗滤液的产生和水量随季节和地域等变化而不同,成分复杂,且含有高浓度的有机物质和无机盐,水质会随着外界水文地质、气候、填埋规模、填埋工艺、填埋时间、垃圾成分以及人们生活水平等众多因素的影响发生变化。特点主要表现为:成分复杂、污染物种类多、含盐量高、碳氮比失调、水质水量和污染物浓度变化大等。我国在垃圾分类工作方面的进展较为缓慢,远远滞后于欧美等发达国家,加之我国特有的饮食文化,导致我国生活垃圾含水量较高,很少低于50%,目前垃圾填埋场产生的渗滤液一般占垃圾填埋量的35%-50%(重量比),部分地区受地域、降水等的影响,垃圾填埋场渗滤液的产量占垃圾填埋量的重量比甚至超过50%以上。

根据垃圾填埋场的垃圾填埋年限,垃圾渗滤液可分为初期渗滤液、中期渗滤液、后期渗滤液和封场后渗滤液。根据环保部《生活垃圾填埋场渗滤液处理工程技术规范(试行)》,国内垃圾填埋场渗滤液典型水质如下:

随着城市生活垃圾填理场、焚烧厂在全国各地相继投入运营,我国城市生活垃圾处理能力不断增强。

2017年我国垃圾渗滤液处理能力已经达到11906万吨,较上年增长883.3万吨,同比增长8%。具体如下:

近年来我国垃圾渗滤液处理市场规模不断上升,截止2017年我国垃圾渗滤液处理市场规模达到128.59亿元,具体如下:

1、市场产量

2017年我国日均垃圾渗滤液产生量为26.57万吨,全年垃圾渗滤液产生量达到9700.75万吨,较上年增长549.1万吨,同比增长6%。具体如下:

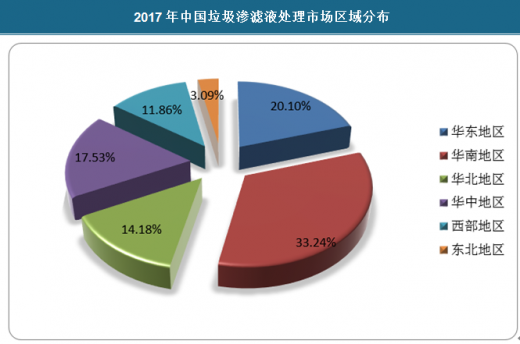

2、市场区域分布

》

垃圾渗滤液,又称渗滤液、渗沥水、渗沥液、沥滤液或浸出液,是指垃圾在堆放和处置过程中由于雨水的淋洗、冲刷,以及地表水和地下水的浸泡,通过萃取、水解和发酵而产生的二次污染物,主要来源于垃圾本身的内含水、垃圾生化反应产生的水和大气降水,包括垃圾填埋场渗滤液、垃圾焚烧厂渗滤液、垃圾综合处理场渗滤液和垃圾中转站渗滤液。由于我国垃圾处理方式目前以填埋和焚烧为主,因此垃圾渗滤液处理需求亦主要为垃圾填埋场和垃圾焚烧厂。

资料来源:公开资料整理

垃圾填埋场渗滤液的产生和水量随季节和地域等变化而不同,成分复杂,且含有高浓度的有机物质和无机盐,水质会随着外界水文地质、气候、填埋规模、填埋工艺、填埋时间、垃圾成分以及人们生活水平等众多因素的影响发生变化。特点主要表现为:成分复杂、污染物种类多、含盐量高、碳氮比失调、水质水量和污染物浓度变化大等。我国在垃圾分类工作方面的进展较为缓慢,远远滞后于欧美等发达国家,加之我国特有的饮食文化,导致我国生活垃圾含水量较高,很少低于50%,目前垃圾填埋场产生的渗滤液一般占垃圾填埋量的35%-50%(重量比),部分地区受地域、降水等的影响,垃圾填埋场渗滤液的产量占垃圾填埋量的重量比甚至超过50%以上。

根据垃圾填埋场的垃圾填埋年限,垃圾渗滤液可分为初期渗滤液、中期渗滤液、后期渗滤液和封场后渗滤液。根据环保部《生活垃圾填埋场渗滤液处理工程技术规范(试行)》,国内垃圾填埋场渗滤液典型水质如下:

国内垃圾填埋场渗滤液典型水质(mg/L)

资料来源:公开资料整理

随着城市生活垃圾填理场、焚烧厂在全国各地相继投入运营,我国城市生活垃圾处理能力不断增强。

2017年我国垃圾渗滤液处理能力已经达到11906万吨,较上年增长883.3万吨,同比增长8%。具体如下:

2011-2017年中国垃圾渗滤液处理能力

资料来源:观研天下数据中心整理

近年来我国垃圾渗滤液处理市场规模不断上升,截止2017年我国垃圾渗滤液处理市场规模达到128.59亿元,具体如下:

2011-2017年中国垃圾渗滤液处理市场规模

资料来源:观研天下数据中心整理

2017年我国日均垃圾渗滤液产生量为26.57万吨,全年垃圾渗滤液产生量达到9700.75万吨,较上年增长549.1万吨,同比增长6%。具体如下:

资料来源:观研天下数据中心整理

我国垃圾渗滤液处理市场区域分布如下,其中华东地区占比达到20.1%,华南地区占比33.24%,华北地区占比14.18%,华中地区占比17.53%,西部地区占比11.86%,东北地区占比3.09%。

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。