根据观研报告网发布的《2021年中国植发医疗行业分析报告-产业现状与发展战略咨询》显示,口腔、眼科及植发在国内的患病率高,庞大存量人群支撑行业发展,但口腔及眼科的行业规模已经突破千亿,而植发医疗服务行业规模仅百亿级别,目前仍处于市场导入期,行业渗透率较低,随着技术迭代和宣传教育,手术植发的认知度和可接受度有望逐步提升,行业市场空间广阔。

| 医疗服务行业 |

口腔正畸 |

眼科屈光 |

植发医疗 |

| 潜在患病人群(百万) |

810 |

700 |

250 |

| 患病率 |

74.0% |

50.0% |

17.9% |

| 当年治疗人数(百万) |

2.88 |

1.51 |

0.52 |

| 当年治疗转化率 |

0.36% |

0.22% |

0.21% |

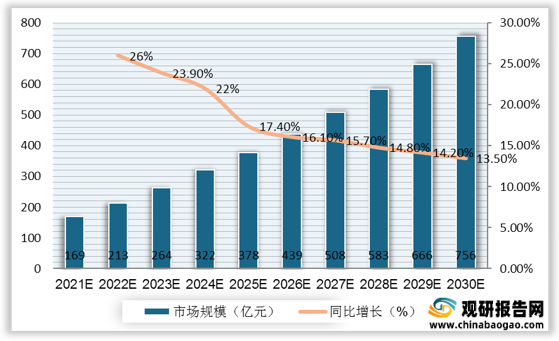

观研报告网发布的资料显示,2020-2025我国植发医疗服务行业的年复合增长率约为23%,到2025年将达到378亿元,增速约为17.4%;2025-2030年的年均复合增长率约为14.9%,到2030年将达到756亿元,增速约为13.5%。总体来看,规模将逐年增长,增速呈缓慢下降。

生发和假发已经无法满足脱发患者的日常需求,随着植发技术的成熟,植发成为脱发患者的首选,近5年植发企业年均注册159家。从注册量趋势来看,2019年新增176家,2020年新增169家,2021年1-5月新增80家。

在中国提供植发医疗服务的医疗机构主要包括全国民营连锁植发机构、民营非连锁植发机构、公立医院植发科和美容机构植发部门。

|

|

优势 |

劣势 |

营销渠道 |

代表机构 |

| 连锁型植发机构 |

服务态度好,连锁性机构规模较大,质量有一定保障 |

设立门槛更高,投资规模大,回报周期较长 |

重营销,搜索引擎、线下广告投放、医美O2O平台等 |

雍禾植发、碧莲盛、大麦等 |

| 美容机构植发部门 |

服务态度较好,医生资源充足 |

非植发专科医院,专业性不强,价格偏高 |

重营销,搜索引擎、线下广告投放、医美O2O平台等 |

伊美尔、熙夺等 |

| 公立医院植发科 |

安全性有保障,医生符合从业资格,价格较低 |

就诊人数多,整体服务质量一般 |

禁止营销 |

上海长征医院、西南医院等 |

| 非全国连锁民营植发机构 |

设立门槛低,运营灵活 |

质量及售后服务难以保证 |

个人口碑营销或医美APP等,同线下美容机构合作等渠道 |

恒博等 |

连锁型民营植发机构因为起步早,营销、运营体系完善,技术水平较高,仍然是未来植发行业集中度提升的重点方向,2020年全国民企连锁植发机构的市占率为 23.9%。相比而言,公立医院植发科的质量和医生资质都有保障,也时常会有一些业内权威植发医生坐镇,但植发科只是医院众多科室中的一个,因此在设备、技术投入上有所限制,更新较慢,同时团队规模、人手有限,预约的时间较长,目前在国内植发行业的市场占有率约为10%。随着医美监管逐渐趋严,考虑到安全性、医生资质、服务质量、营销宣传投入等因素,植发行业中连锁型和公立医院植发科室的市场占有率有望进一步提高。

| 评价维度 |

雍禾植发 |

碧莲盛植发 |

大麦植发 |

新生植发 |

| 2020年营收 |

14.13亿 |

7.10亿 |

6.00亿 |

4.85亿 |

| 2020年市占率 |

10.5% |

5.3% |

4.5% |

3.6% |

| 2020年患者人数 |

5.1万例 |

3.0万例 |

3.7万例 |

2.5万例 |

| 发展沿革 |

2005成立→2006FUE技术→2008FUE微创技术→2009点阵植发技术→2017中信产业入股→2021IPO拟上市 |

1997创立植发研究→2005正式成立→2008首次参加世界植发大会→2010推出SHT技术→2018华盖资本入股→2020推出不剃发技术 |

1997成立→2006率先引入FUE技术→2009FUE2.0技术→2016FGF技术→2019更名为大麦,品牌战略升级 |

2001毛发种植研究院成立,引入FUT→2011引入TDDP技术→2017引入植发机器人→2019发布3D植发技术 |

| 股东及高管背景 |

上市之后,中信穿透持股34.5%,张玉持股34.1%,中信带来人才+业务+产业三大赋能。张玉今年35岁,2005年进入植发领域 |

★医疗事业(创始人尤丽娜具备专业背景)+互联网(合伙人刘争从IT转型医疗)+资本(2019年华盖资本5亿战投入股)三重助力 |

★★创始人李兴东科创业早期手术近10年,两次在世界植发大会演讲,授予牛津名誉教授,头部机构中唯一一位拥有丰富实践经验的创始人 |

股权结构单一,三位主要股东控制,创始人林凤飞持股30% |

| 营销投入 |

★★18-20年营销费用率49.6%、53.1%、47.6%,投放搜索引擎、线下展示广告、线上社区、网络平台推广,重营销投入 |

营销投入较低,技术驱动而非营销,精准的用户画像+互联网渠道获客 |

★营销投入靠前,技术驱动型 |

营销投入居中 |

| 核心技术 |

LATTICE点阵加密无痕技术、UHE微米级无痕植眉技术 |

★SHT无痕植发技术、BHT2.0超精细多维度高密无痕技术、NHT不剃发种植技术 |

★★微针植发技术 |

★3D植发技术、微针植发技术、Nocut无剃发不开刀植发技术、TDDP养护 |

| 医师资源 |

★★189人(2020)三层差异化,打造雍享梦之队 |

★60人(2020)履历真实、严格考核、多年培训期 |

★70人(2020)建立严格医生培训体系 |

55人(2020) |

| 服务质量 |

★★提供五大保障及三大透明承诺,服务领先 |

规范体系多重服务 |

采用5S标准化体系,提供八大保障 |

与消费者签署九大协议 |

| 种植价格 |

10-40元/毛囊 |

12-60元/毛囊 |

10-58元/毛囊 |

13.3-150元/毛囊 |

| 布局版图 |

★★50城51家,华东22、华北4、华南10、华中5、西南4、西北3、东北3 |

华南10、华中5、西南4、西北3、东北3★32家,华东13、华北4、华南4、华中4、西南3、西北1、东北3 |

31家,华东11、华北3、华南4、华中4、西南4、西北3、东北2 |

52家店(其中28家为养护体验店) |

| (备注:星号代表植发机构领先程度) |

||||

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。