随着我国经济的发展,中国医药产业融入全球市场的速度加快。商业健康险已经从国家层面上得以确认,近年来我国健康险收入增速显著,未来行业将迅速发展。2017年商业健康险的收入已经超过了5300亿元。

在支出方面,我国商业健康险的支出随着收入的不断增长而增加,2016年就突破了1000千亿元,到2017年达到了1400千亿元。

在我国医保支出结构中,寿险仍然是占比最高约占比56%,但是健康险的占比在不断提高,2017年约占比14%,而同期美国的健康险占比达到了31%,因此我国健康险仍有较大的提升空间。

参考观研天下发布《2018年中国商业信用保险行业析报告-市场运营态势与发展前景预测》

我国现行的《健康保险管理办法》颁布于2006 年,2017年保监会下发了新的《健康保险管理办法(征求意见稿)》。新的征求意见稿在现行管理办法的基础上,对商业健康险的监管有了更加明确和全面的规定:保险类型由原先的医疗保险、疾病保险、失能收入损失保险、护理保险四种类型的基础上增加了医疗意外保险;明确了长期护理保险的年限不得低于 5 年,等待期不得超过半年;保险公司应该成立专门的健康保险事业部;此外还鼓励商业健康险对新药品、新器械和新诊断方法在医疗服务中的应用。积极鼓励开展健康管理服务,鼓励提供健康体检、慢病管理等服务。

随着政策和互联网的发展,商业健康险的种类和便捷度将会不断提升,因此相关的医药市场将会迎来新一轮的增长。未来中国健康保险极有可能开发能够满足人民多层次、多样化需求的健康保险,例如长期护理险;涵盖特殊项目的保险(牙科、眼科、处方药等)。目前我国现有商业健康险品种单一,主要集中在重大疾病定额给付、住院补贴方面。在美国,还有很多商业健康保险,包括失能收入保险、长期护理保险、特殊项目(口腔、眼科)保险目前还很少。保险种类的丰富依赖于相应杆端医疗服务的支持,目前国内只有少数企业在某一个专科领域发展迅速,未来在眼科、口腔、康复、护理等领域极有可能涌现出众多公司。

2012-2017年我国商业健康险收入情况

资料来源:中国报告网整理

在支出方面,我国商业健康险的支出随着收入的不断增长而增加,2016年就突破了1000千亿元,到2017年达到了1400千亿元。

2012-2017年我国商业健康险支出情况

资料来源:中国报告网整理

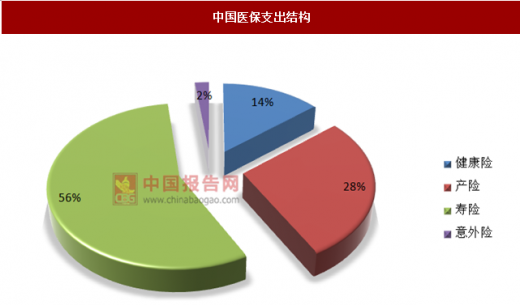

在我国医保支出结构中,寿险仍然是占比最高约占比56%,但是健康险的占比在不断提高,2017年约占比14%,而同期美国的健康险占比达到了31%,因此我国健康险仍有较大的提升空间。

参考观研天下发布《2018年中国商业信用保险行业析报告-市场运营态势与发展前景预测》

中国医保支出结构

资料来源:中国报告网整理

我国现行的《健康保险管理办法》颁布于2006 年,2017年保监会下发了新的《健康保险管理办法(征求意见稿)》。新的征求意见稿在现行管理办法的基础上,对商业健康险的监管有了更加明确和全面的规定:保险类型由原先的医疗保险、疾病保险、失能收入损失保险、护理保险四种类型的基础上增加了医疗意外保险;明确了长期护理保险的年限不得低于 5 年,等待期不得超过半年;保险公司应该成立专门的健康保险事业部;此外还鼓励商业健康险对新药品、新器械和新诊断方法在医疗服务中的应用。积极鼓励开展健康管理服务,鼓励提供健康体检、慢病管理等服务。

随着政策和互联网的发展,商业健康险的种类和便捷度将会不断提升,因此相关的医药市场将会迎来新一轮的增长。未来中国健康保险极有可能开发能够满足人民多层次、多样化需求的健康保险,例如长期护理险;涵盖特殊项目的保险(牙科、眼科、处方药等)。目前我国现有商业健康险品种单一,主要集中在重大疾病定额给付、住院补贴方面。在美国,还有很多商业健康保险,包括失能收入保险、长期护理保险、特殊项目(口腔、眼科)保险目前还很少。保险种类的丰富依赖于相应杆端医疗服务的支持,目前国内只有少数企业在某一个专科领域发展迅速,未来在眼科、口腔、康复、护理等领域极有可能涌现出众多公司。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。