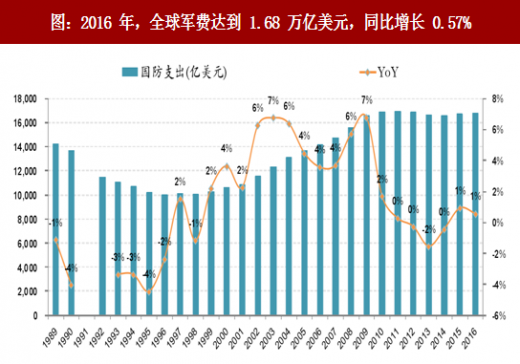

近 30 年全球军费投入变化回顾:2016 年,全球军费达到 1.68 万亿美元,同比增长 0.57%,人均军费为 226 美元,军费占 GDP 比例为 2.23%。

1988-1998 年:伴随着美苏冷战结束,全球军费进入下降通道,逐步由1988年的1.44万亿美元降低至1998年的1.00万亿美元,CAGR 为-3.54%。

1999-2011 年:进入 21 世纪,911 事件激发全球反恐浪潮,全球军费经历 10 年左右的快速增长,到 2011 年规模达到 1.69 万亿,CAGR 为 4.27%。

2011-2016 年:受美国从伊拉克撤军、削减国防预算的影响,全球军费进入平稳期,总体规模保持在 1.68 万亿美元左右。

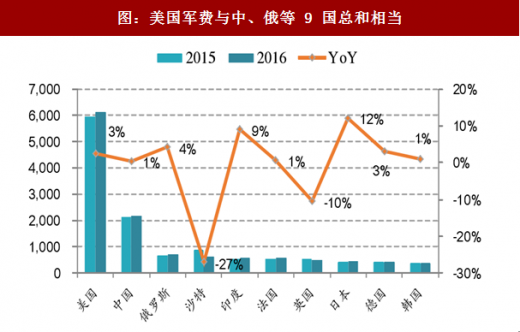

美国军费全球份额为 36%,位居第 1。2016 年,美国军费为 6111.86 亿美元,同比上升 2.55%,虽然自 2011 年美国军费逐步减少,占据全球军费的份额逐步由 40%下降至 36%,但依旧位居世界第 1。

2016 年美国军费是我国军费的 4.16 倍。根据我们测算,2016 年美国军费规模与中国、俄罗斯、沙特、印度、法国、英国、日本、韩国、德国等主要国家军费总和相当,分别是中国军费的 2.84 倍(如果按照国家统计局的数据测算,2016 年美国军费是我国军费的 4.16 倍),俄罗斯军费的 9.6 倍。

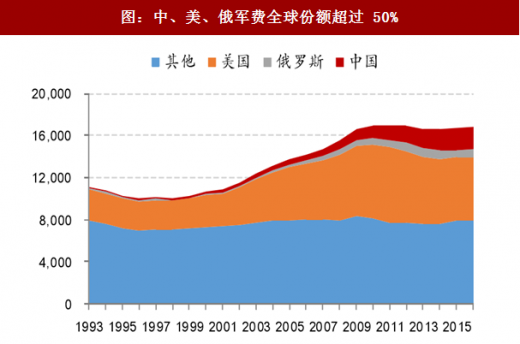

中、美、俄三国军费占据全球军费半壁江山。上世纪 90 年代以来,中、美、俄三国军费均有较大幅度提升,占全球军费比例逐步由 1993 年的 28.6%提升至 2016 年 53.3%,侧面反映出中、美、俄已成为世界格局的主要博弈力量。

我国人均军费远低于世界平均水平。2016 年美国人均军费为 1886 美元,同比上升 1.83%,而我国人均军费为 156 美元,同比增长 0.1%,严重低于大多数军事大国,仅为沙特的 7.87%,美国的 8.26%,英国的 21.01%,法国的 18.06%,韩国的 21.37%,德国的 30.58%,俄罗斯的 32.24%,日本的 42.62%,且低于世界平均水平 226 美元。

参考中国报告网发布《2017-2022年中国军工研究市场发展现状及投资方向研究报告》

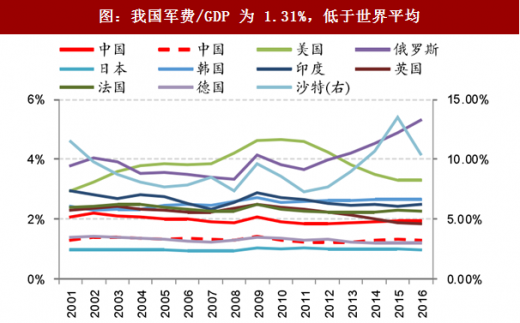

我国军费负担显著低于俄、美等国,同时也低于世界平均水平。

指标 1:军费/GDP。我国军费/GDP 为 1.31%,低于世界平均。世界主要国家中,沙特军费/GDP 比例最高,2016 年达到 10.41%;美、俄两国军费/GDP 比例相对较高,其中,美国军费/GDP 比例逐步由 2010 年的 4.67%下降至 2016 年的 3.29%,俄罗斯军费/GDP 比例逐步由 2011 年的 3.67%上涨至 2016 年的 5.32%;SIPRI 测算我国军费/GDP 比例常年在 2.0%左右水平徘徊,低于 2.23%左右的世界平均水平,而我国政府和 IISS 公布的我国军费/GDP 均在 1.3%左右,显著低于绝大多数。

指标 2:军费/财政支出。我国军费/财政支出为 5.20%,低于俄、美。2016 年沙特军费/财政支出比例达到 27.59%,高于其他主要国家;俄、韩、美、印等军费/财政支出比例较高,2016 年分别达到 15.52%、 12.53%、9.27%、8.89%;我国军费/财政支出比例仅为 6.23%(我国政府公布的我国军费/财政支出为 5.20%),同样显著低于俄、美等主要国家。

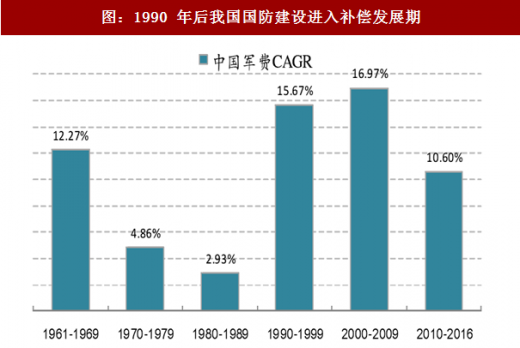

1990 年以后,我国军费投入进入补偿发展期,军费 CAGR 处于全球领先水平。

1988-2016 年期间,全球军费变化经历 3 个阶段。

1988-1998 年:伴随着美苏冷战结束,全球军费进入下降通道,逐步由1988年的1.44万亿美元降低至1998年的1.00万亿美元,CAGR 为-3.54%。

1999-2011 年:进入 21 世纪,911 事件激发全球反恐浪潮,全球军费经历 10 年左右的快速增长,到 2011 年规模达到 1.69 万亿,CAGR 为 4.27%。

2011-2016 年:受美国从伊拉克撤军、削减国防预算的影响,全球军费进入平稳期,总体规模保持在 1.68 万亿美元左右。

图:2016 年,全球军费达到 1.68 万亿美元,同比增长 0.57%

与目前世界格局相似,军费作为一国军事力量和国防政策的数字化体现,呈现“一超多强”局面。

美国军费全球份额为 36%,位居第 1。2016 年,美国军费为 6111.86 亿美元,同比上升 2.55%,虽然自 2011 年美国军费逐步减少,占据全球军费的份额逐步由 40%下降至 36%,但依旧位居世界第 1。

2016 年美国军费是我国军费的 4.16 倍。根据我们测算,2016 年美国军费规模与中国、俄罗斯、沙特、印度、法国、英国、日本、韩国、德国等主要国家军费总和相当,分别是中国军费的 2.84 倍(如果按照国家统计局的数据测算,2016 年美国军费是我国军费的 4.16 倍),俄罗斯军费的 9.6 倍。

图:美国军费与中、俄等 9 国总和相当

图:美国军费占据全球军费的 36%

中、美、俄三国军费占据全球军费半壁江山。上世纪 90 年代以来,中、美、俄三国军费均有较大幅度提升,占全球军费比例逐步由 1993 年的 28.6%提升至 2016 年 53.3%,侧面反映出中、美、俄已成为世界格局的主要博弈力量。

我国人均军费远低于世界平均水平。2016 年美国人均军费为 1886 美元,同比上升 1.83%,而我国人均军费为 156 美元,同比增长 0.1%,严重低于大多数军事大国,仅为沙特的 7.87%,美国的 8.26%,英国的 21.01%,法国的 18.06%,韩国的 21.37%,德国的 30.58%,俄罗斯的 32.24%,日本的 42.62%,且低于世界平均水平 226 美元。

图:中、美、俄军费全球份额超过 50%

参考中国报告网发布《2017-2022年中国军工研究市场发展现状及投资方向研究报告》

图:我国人均军费过低

我国军费负担显著低于俄、美等国,同时也低于世界平均水平。

指标 1:军费/GDP。我国军费/GDP 为 1.31%,低于世界平均。世界主要国家中,沙特军费/GDP 比例最高,2016 年达到 10.41%;美、俄两国军费/GDP 比例相对较高,其中,美国军费/GDP 比例逐步由 2010 年的 4.67%下降至 2016 年的 3.29%,俄罗斯军费/GDP 比例逐步由 2011 年的 3.67%上涨至 2016 年的 5.32%;SIPRI 测算我国军费/GDP 比例常年在 2.0%左右水平徘徊,低于 2.23%左右的世界平均水平,而我国政府和 IISS 公布的我国军费/GDP 均在 1.3%左右,显著低于绝大多数。

指标 2:军费/财政支出。我国军费/财政支出为 5.20%,低于俄、美。2016 年沙特军费/财政支出比例达到 27.59%,高于其他主要国家;俄、韩、美、印等军费/财政支出比例较高,2016 年分别达到 15.52%、 12.53%、9.27%、8.89%;我国军费/财政支出比例仅为 6.23%(我国政府公布的我国军费/财政支出为 5.20%),同样显著低于俄、美等主要国家。

图:我国军费/GDP 为 1.31%,低于世界平均

图:我国军费/财政支出为 5.20%,低于俄、美

图:1990 年后我国国防建设进入补偿发展期

图:1990 年以来我国军费 CAGR 处于世界前列

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。