1、消费偏好:实用经济型车辆最受欢迎,国产SUV最受欢迎,12万元以下车型受欢迎程度提升明显

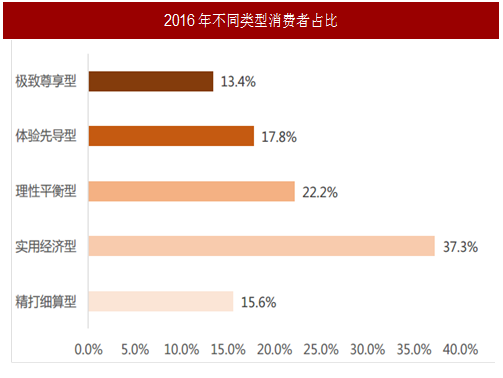

中国报告网根据消费者对于汽车性能和价格等指标的敏感程度将消费者划分了五个层次,精打细算型(中位价格在10-15万之间)、实用经济型(中位价格在16-20万之间)、理性平衡型(中位价格在16-20万之间)、体验先导型(中位价格26-30万之间)和极致尊享型(中位价格在41-50万之间)。

实用经济型和理性平衡型消费者占据多数,占比达59.5%。20-29岁人群相较其他年龄段消费者更偏向于实用经济型,30-39岁人群相较其他年龄段消费者更偏向理性平衡型。

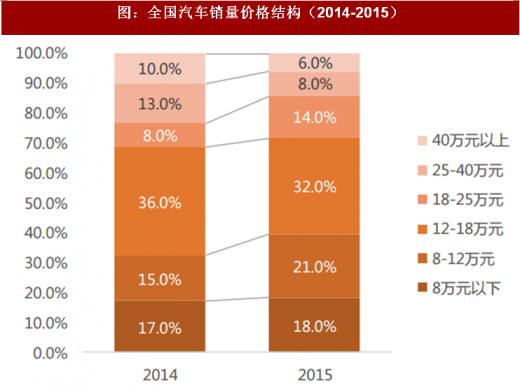

从车辆价格来看,呈现两种趋势:第一,12万元以下的车型销量占比明显提高,从2014年为32%提高到2015年的39%;第二,25万元以上车型销量占比明显下降,从2014年占比23%下降到2015年的14%。

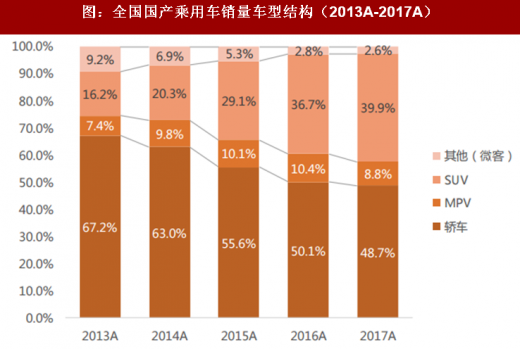

这表明更多潜在消费者更倾向于性价比高的车型,也表明随着国产品牌渠道下沉,来自三四线城市的人口红利正在逐渐释放。从国产车型来看,SUV车型在短短5年间占比提升幅度非常明显,从2013年的16.2%提高到2017年的39.9%,占比不断提升,对其他类型的乘用车有较大幅度的挤压。

注:图中2017年数据为2017年1-8月的数据

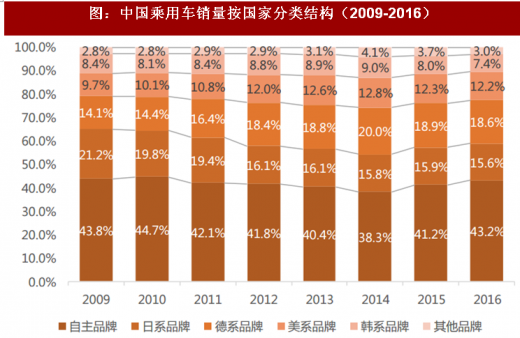

国产品牌的占比近三年重新开始回升,2016年为43.2%,比2014年上升4.9百分点;日系品牌和韩系品牌市场份额持续下降,从2009年的29.6%下降到2016年的23%,下降幅度明显,德系、美系品牌份额总体有所回升。

我们推测消费者的偏好开始发生结构性变化,国产品牌开始替代低端日系、韩系品牌,德系、美系开始替代高端日系、韩系品牌。预计在未来在中低端车型的国产化率会进一步增加。

参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

2、汽车金融接受度:26-35岁人群是汽车金融主要用户,与汽车主流新增消费人群吻合

汽车金融的主体消费者年龄在过去10年里发生了较大的变化,年轻用户相较老一辈用户而言,对于贷款购车的接受程度更高。

大众汽车金融作为中国汽车金融的重要参与者之一,其用户结构的变化可以从侧面说明这一变化。在2004年,大众汽车金融的主要用户为36-45岁人群,占比高达55%,26-35岁年轻用户只有17%;但在2014年,其主要用户为26-35岁人群,占比达43%,在十年间主要用户由30-39岁年轻到20-29岁。

在2014年,大众汽车金融的使用者中约57%为80、90后消费者,表明新一代年轻用户比起其他年代人群更容易接受且更愿意接受汽车金融作为汽车购买手段。

易鑫车贷是汽车金融行业的重要参与者之一。从易鑫车贷2015年北上广三座城市的车贷用户结构来看,三座城市中80后占比最多,90后占比次之,表明汽车金融的用户确实在提前,80后乃至90后在购车时将会更多的考虑汽车金融。

中国报告网根据消费者对于汽车性能和价格等指标的敏感程度将消费者划分了五个层次,精打细算型(中位价格在10-15万之间)、实用经济型(中位价格在16-20万之间)、理性平衡型(中位价格在16-20万之间)、体验先导型(中位价格26-30万之间)和极致尊享型(中位价格在41-50万之间)。

实用经济型和理性平衡型消费者占据多数,占比达59.5%。20-29岁人群相较其他年龄段消费者更偏向于实用经济型,30-39岁人群相较其他年龄段消费者更偏向理性平衡型。

图:2016年不同类型消费者占比

从车辆价格来看,呈现两种趋势:第一,12万元以下的车型销量占比明显提高,从2014年为32%提高到2015年的39%;第二,25万元以上车型销量占比明显下降,从2014年占比23%下降到2015年的14%。

这表明更多潜在消费者更倾向于性价比高的车型,也表明随着国产品牌渠道下沉,来自三四线城市的人口红利正在逐渐释放。从国产车型来看,SUV车型在短短5年间占比提升幅度非常明显,从2013年的16.2%提高到2017年的39.9%,占比不断提升,对其他类型的乘用车有较大幅度的挤压。

图:全国汽车销量价格结构(2014-2015)

图:全国国产乘用车销量车型结构(2013A-2017A)

国产品牌的占比近三年重新开始回升,2016年为43.2%,比2014年上升4.9百分点;日系品牌和韩系品牌市场份额持续下降,从2009年的29.6%下降到2016年的23%,下降幅度明显,德系、美系品牌份额总体有所回升。

我们推测消费者的偏好开始发生结构性变化,国产品牌开始替代低端日系、韩系品牌,德系、美系开始替代高端日系、韩系品牌。预计在未来在中低端车型的国产化率会进一步增加。

图:中国乘用车销量按国家分类结构(2009-2016)

参考中国报告网发布《2018-2023年中国汽车金融市场发展现状及投资前景预测报告》

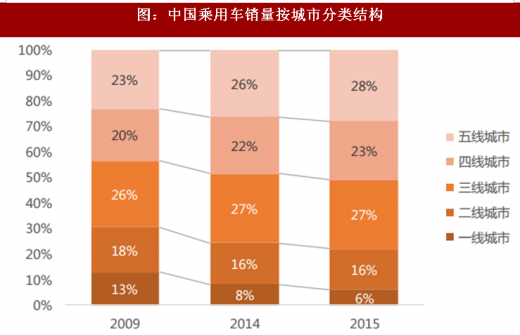

来自四五线城市的消费者购车占比逐渐提高,四五线城市销量占比从2009年的43%提高到2015年的51%,提高8百分点,考虑到2015年欠发达地区依然存在人口红利,预计来自四五线城市的消费者购车行为会持续。目前,四五线城市的汽车以18万元以下为主,比较适合汽车金融的普及。

图:中国乘用车销量按城市分类结构

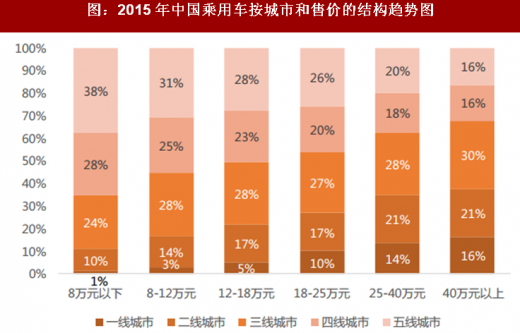

图:2015年中国乘用车按城市和售价的结构趋势图

2、汽车金融接受度:26-35岁人群是汽车金融主要用户,与汽车主流新增消费人群吻合

汽车金融的主体消费者年龄在过去10年里发生了较大的变化,年轻用户相较老一辈用户而言,对于贷款购车的接受程度更高。

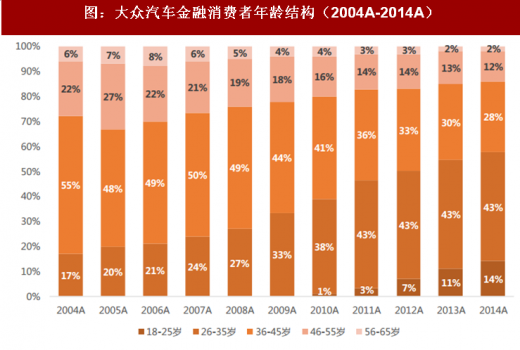

大众汽车金融作为中国汽车金融的重要参与者之一,其用户结构的变化可以从侧面说明这一变化。在2004年,大众汽车金融的主要用户为36-45岁人群,占比高达55%,26-35岁年轻用户只有17%;但在2014年,其主要用户为26-35岁人群,占比达43%,在十年间主要用户由30-39岁年轻到20-29岁。

在2014年,大众汽车金融的使用者中约57%为80、90后消费者,表明新一代年轻用户比起其他年代人群更容易接受且更愿意接受汽车金融作为汽车购买手段。

图:大众汽车金融消费者年龄结构(2004A-2014A)

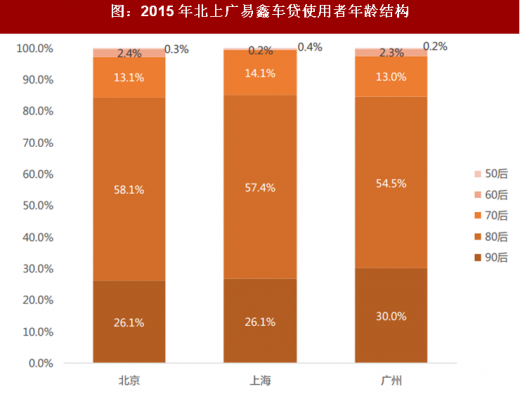

易鑫车贷是汽车金融行业的重要参与者之一。从易鑫车贷2015年北上广三座城市的车贷用户结构来看,三座城市中80后占比最多,90后占比次之,表明汽车金融的用户确实在提前,80后乃至90后在购车时将会更多的考虑汽车金融。

图:2015年北上广易鑫车贷使用者年龄结构

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。