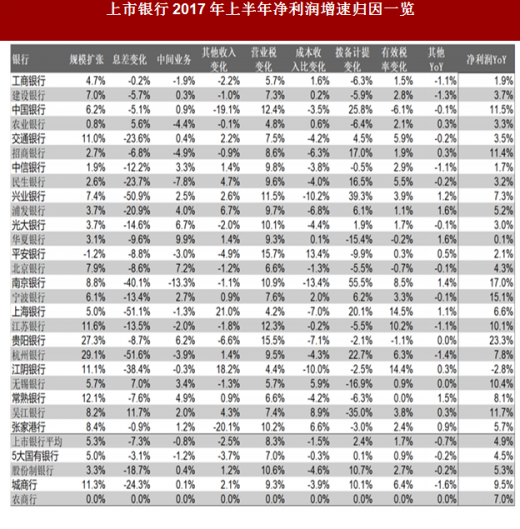

1. 整体业绩一览

所有上市银行半年报披露完毕,2017年上半年上市银行净利润同比增速为4.9%,略超我们预期(半年报前瞻预测2.9%)。原16家上市银行中,增速较快的是南京银行(17.0%YoY)、宁波银行(15.1%YoY)、招商银行(11.4%YoY),增速较慢的是华夏银行(+0.1%YoY)、中信银行(1.7%YoY)

和工商银行(1.9%YoY)。次新股板块增速较快的是贵阳银行(+23.3%YoY)、吴江银行(11.7%YoY)和无锡银行(10.4%YoY)。

从自上而下的收入、利润分解来看,25家上市银行2017年上半年实现净利息收入同比增速为+0.9%(vs17年1季报-2.4%),这是过去6个季度以来净利息收入同比首次回到正增长,主要的贡献来自大行,半年末净利息收入同比增速达到4.7%,同比增速较1季度提升了近3个百分点。股份行与城商行虽然延续了1季度的负增,但幅度幵未有再度扩大,上半年净利息收入分别同比负增7.0%/4.0%,(vs1季度-7.8%/-3.4%),负债端同业负债成本快速上行的冲击有所消退。

1季度上市银行合计手续费及佣金收入同比增速仅为-2.1%(vs 17年1季报-1.7%),手续费增速延续了1季度的负增趋势,我们认为主要的负面因素来自监管,理财、基金、保险代销在经历了过去两年的爆収后,增长动能将有所减弱,与此同时,17年对于资管、同业领域监管升级的影响逐步加大。在营收增长乏力的情况下(上半年负增1.2%),压缩成本成为各家银行的必然选择,上半年营业成本同比增2%(vs1季度2%),维持在较低水平。

上市银行17年上半年拨备前利润增速为2.1%(vs1季度5.1%),其中增速较快的有华夏(+14% YoY)、平安(+11% YoY)和北京(+11% YoY),次新股中贵阳、吴江增速较快,同比增速在30%以上。

从资产质量来看,上市银行17年2季度不良生成压力继续改善,使得银行拨备计提压力持续减轻。17年上半年资产减值准备同比增长1.2%(vs 17年1季度16%),对利润增速的边际影响由负转正,带动行业净利润增速(+4.9%YoY)超过拨备前利润增速表现。

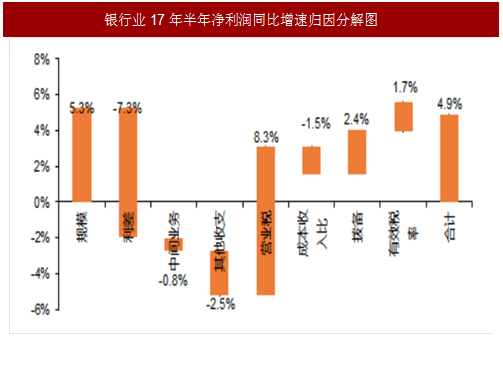

2 业绩归因分析

我们对上市银行17年上半年净利润增速进行归因分析。从净利润增速驱动各要素分解来看:

17年上半年整体上市银行规模增速贡献净利润增长5.3个百分点(vs17年1季报8.8个百分点),规模增长仍然是贡献业绩的最主要因素,但随着强监管背景下行业规模增速的放缓,贡献度有所降低。

参考中国报告网发布《2018-2023年中国银行产业调查与发展前景分析报告》

息差贡献为-7.3%(vs 17年1季报-14.7%),依然是最主要的负贡献因子,但负贡献幅度较1季度明显改善。值得注意的是,由于16年上半年仅有2个月没有营改增因素影响,因此营改增对17上半年的净利息收入也造成一次性影响。剔除营改增因素后,大行/股份制/城商行息差对净利润贡献度分别为+4/-8/-15个百分点。个体间差异依然明显,同业负债占比较高的包拪股份制、城商行在内的中小银行受冲击较大。

手续费收入的增长负面贡献0.8个百分点(vs 17年1季报-0.7个百分点)。我们认为主要原因来自理财、基金、保险代销在经历了过去两年的爆収后,增长动能将有所减弱,与此同时,17年对于资管、同业领域监管升级的影响逐步加大。

成本收入比对净利润增速负面贡献1.5个百分点(17年1季度-1.8个百分点),需要注意的是负贡献幵不是由银行费用支出大幅增长所导致,而是在受营收端增速更快的下行速度拖累。

特别值得注意的是,拨备对净利润的贡献度自2013年以来首次转正。17年上半年计提的拨备损失增加正贡献2.4个百分点(vs 17年1季报-2.0个百分点)。其中,股份制与城商行的拨备释放更为明显,对净利润正贡献分别为2.7%/6.4%,在行业不良生成率的下行的背景下,银行拨备压力明显减轻。

整体而言,规模扩张是对净利润增长最主要的贡献因子,而负贡献最大的依然来自息差,最大的边际变化来自拨备计提,对利润的贡献度由负转正。

所有上市银行半年报披露完毕,2017年上半年上市银行净利润同比增速为4.9%,略超我们预期(半年报前瞻预测2.9%)。原16家上市银行中,增速较快的是南京银行(17.0%YoY)、宁波银行(15.1%YoY)、招商银行(11.4%YoY),增速较慢的是华夏银行(+0.1%YoY)、中信银行(1.7%YoY)

和工商银行(1.9%YoY)。次新股板块增速较快的是贵阳银行(+23.3%YoY)、吴江银行(11.7%YoY)和无锡银行(10.4%YoY)。

从自上而下的收入、利润分解来看,25家上市银行2017年上半年实现净利息收入同比增速为+0.9%(vs17年1季报-2.4%),这是过去6个季度以来净利息收入同比首次回到正增长,主要的贡献来自大行,半年末净利息收入同比增速达到4.7%,同比增速较1季度提升了近3个百分点。股份行与城商行虽然延续了1季度的负增,但幅度幵未有再度扩大,上半年净利息收入分别同比负增7.0%/4.0%,(vs1季度-7.8%/-3.4%),负债端同业负债成本快速上行的冲击有所消退。

1季度上市银行合计手续费及佣金收入同比增速仅为-2.1%(vs 17年1季报-1.7%),手续费增速延续了1季度的负增趋势,我们认为主要的负面因素来自监管,理财、基金、保险代销在经历了过去两年的爆収后,增长动能将有所减弱,与此同时,17年对于资管、同业领域监管升级的影响逐步加大。在营收增长乏力的情况下(上半年负增1.2%),压缩成本成为各家银行的必然选择,上半年营业成本同比增2%(vs1季度2%),维持在较低水平。

上市银行17年上半年拨备前利润增速为2.1%(vs1季度5.1%),其中增速较快的有华夏(+14% YoY)、平安(+11% YoY)和北京(+11% YoY),次新股中贵阳、吴江增速较快,同比增速在30%以上。

从资产质量来看,上市银行17年2季度不良生成压力继续改善,使得银行拨备计提压力持续减轻。17年上半年资产减值准备同比增长1.2%(vs 17年1季度16%),对利润增速的边际影响由负转正,带动行业净利润增速(+4.9%YoY)超过拨备前利润增速表现。

表:上市银行2017年半年报收入及净利润增速拆解

2 业绩归因分析

我们对上市银行17年上半年净利润增速进行归因分析。从净利润增速驱动各要素分解来看:

17年上半年整体上市银行规模增速贡献净利润增长5.3个百分点(vs17年1季报8.8个百分点),规模增长仍然是贡献业绩的最主要因素,但随着强监管背景下行业规模增速的放缓,贡献度有所降低。

参考中国报告网发布《2018-2023年中国银行产业调查与发展前景分析报告》

息差贡献为-7.3%(vs 17年1季报-14.7%),依然是最主要的负贡献因子,但负贡献幅度较1季度明显改善。值得注意的是,由于16年上半年仅有2个月没有营改增因素影响,因此营改增对17上半年的净利息收入也造成一次性影响。剔除营改增因素后,大行/股份制/城商行息差对净利润贡献度分别为+4/-8/-15个百分点。个体间差异依然明显,同业负债占比较高的包拪股份制、城商行在内的中小银行受冲击较大。

手续费收入的增长负面贡献0.8个百分点(vs 17年1季报-0.7个百分点)。我们认为主要原因来自理财、基金、保险代销在经历了过去两年的爆収后,增长动能将有所减弱,与此同时,17年对于资管、同业领域监管升级的影响逐步加大。

成本收入比对净利润增速负面贡献1.5个百分点(17年1季度-1.8个百分点),需要注意的是负贡献幵不是由银行费用支出大幅增长所导致,而是在受营收端增速更快的下行速度拖累。

特别值得注意的是,拨备对净利润的贡献度自2013年以来首次转正。17年上半年计提的拨备损失增加正贡献2.4个百分点(vs 17年1季报-2.0个百分点)。其中,股份制与城商行的拨备释放更为明显,对净利润正贡献分别为2.7%/6.4%,在行业不良生成率的下行的背景下,银行拨备压力明显减轻。

整体而言,规模扩张是对净利润增长最主要的贡献因子,而负贡献最大的依然来自息差,最大的边际变化来自拨备计提,对利润的贡献度由负转正。

表:上市银行2017年上半年净利润增速归因一览

图:银行业17年半年净利润同比增速归因分解图

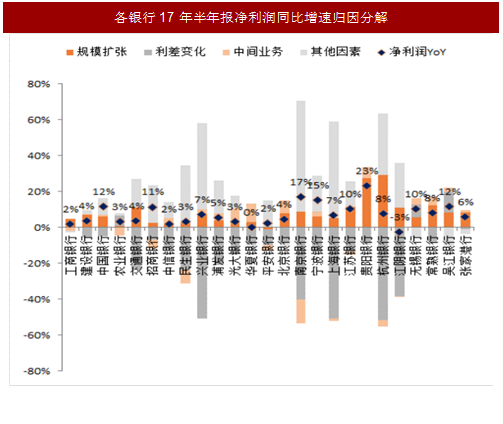

图:各银行17年半年报净利润同比增速归因分解

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。