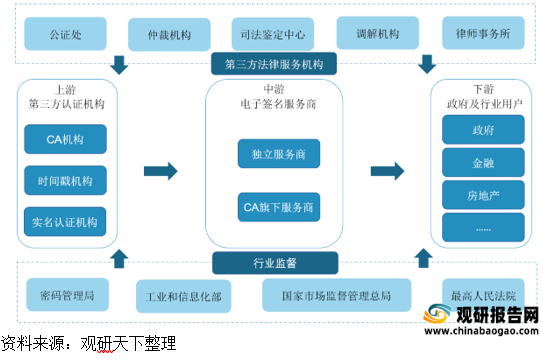

电子签名行业上游主要由实名认证机构、CA机构、时间戳服务机构三类组成,为电子签名提供所需的数字认证、时间戳及实名认证服务,确保电子签名的有效性及可靠性。

实名认证机构:实名认证机构为电子签名服务商提供签署人身份的相关认证,包括工商信息、身份证、银行卡等,完成对签署企业及签署自然人的社会性信息的确认。

CA机构:完成实名认证后,由CA机构发布数字证书,并确保该数字证书无法收到第三方的篡改,我国主要的CA机构一般为国企,由国家部委或地方政府主导,目前获得工信部签发的《电子认证服务许可证》牌照的CA机构可以主要分成四类:下属国家部委的CA机构、下属国家部委的CA机构、大型企业下属CA机构及个人控股的CA机构。

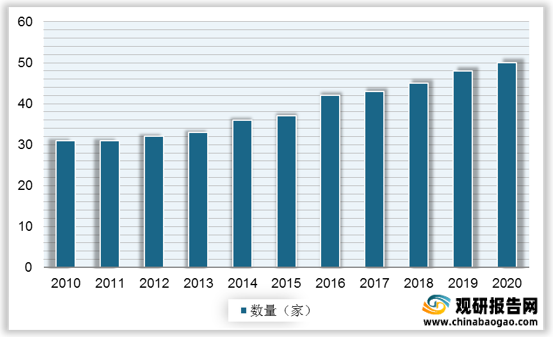

受我国密码政策的影响,对第三方认证机构企业实施市场准入制度,CA 机构受到工信部和国家密码局共同监管。近年来,我国CA机构数量稳定增长,从2010年的31家增至2020年的*家。

时间戳机构:即使用数字签名技术产生的数据,签名的对象包括了原始文件信息、签名参数、签名时间等信息,目前我国的国家授时中心承担着我国的标准时间的产生、保持和发播任务。时间戳系统用来产生和管理时间戳,对签名对象进行数字签名产生时间戳,以证明原始文件在签名时间之前已经存在。

总而言之,上游机构的核心作用在于确保电子签名的合法性、可靠性、有效性、安全性以及不可篡改性。由于机构服务的特殊性,上游机构的设立需要得到股价工信部的许可,因而准入门槛较高。

中游方面

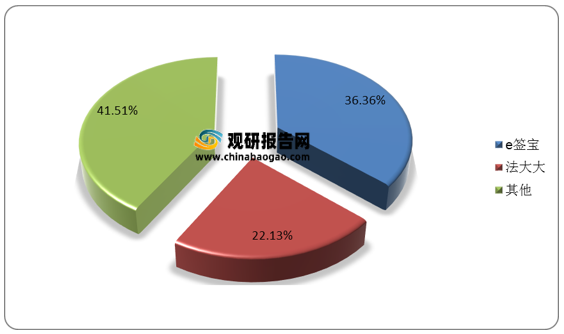

各类电子签名服务商构成我国电子签名的中游,根据服务商成立背景,我国电子签名服务商主要包括两大类:独立的第三方电子平台和上游CA机构向产业链延伸而打造的电子签名平台。目前,我国电子签名赛道已经跑出头部玩家,2019年e签宝和法大大在我国互联网电子签名市场中的份额合计近六成。

| 企业名称 |

融资时间 |

融资金额 |

融资轮次 |

投资方 |

| 法大大 |

2021年3月 |

9亿RMB |

D轮 |

腾讯投资领投,众为资本、大钲资本 |

| 2019年3月 |

3.98亿RMB |

C轮 |

老虎环球基金、腾讯投资领投,锐盛投资、元璟资本 |

|

| 2018年6月 |

亿级RMB |

B+轮 |

元璟资本领投,汇付创投基金、和盟创投、博将资本 |

|

| e签宝 |

2020年11月 |

10亿RMB |

D轮 |

深创投、恒大高科技、达晨财智领投,凡创资本、远翼创投、戈壁创投、通衡浙商资本 |

| 2019年10月 |

6.5亿RMB |

C轮 |

蚂蚁金服领投,戈壁创投、靖亚资本 |

|

| 2018年1月 |

1.5亿RMB |

B轮 |

前海梧桐领投,清控银杏 |

根据观研报告网发布的《2021年中国电子签名行业分析报告-市场深度分析与未来趋势预测》显示。从头部服务商的产品及服务体系来看,电子签名的落地应用主要包括四种模式:公有云SaaS、公有云SaaS API、混合云、私有云,四种模式各具特点,满足下游客户的多样化需求。

| 模式 |

特征 |

主要服务对象 |

| 公有云SaaS |

SaaS软件作为电子签名产品,某企业按需订购,软件即开即用,数据保存在云端,具有轻量型的特征 |

企业数据量较少或对数据敏感度不高的企业,如中小微企业 |

| 公有云SaaS API |

SaaS产品与客户内部接口打通,实现业务流程的全流程的线上化,体验无断点,合同从客户的业务系统来,最终也会回到业务系统中去 |

内部已形成规模业务的企业,如大型企业 |

| 混合云 |

通过部署在企业自身网络运行环境中的系统为企业提供更加个性化和本地化的服务能力 |

合同管理量较大的集团性企业 |

| 私有云 |

数据保存在本地,应用场景是用户内部办公,通常是单方面的文件签署 |

对数据比较敏感的企业,如政府、医疗、公共事业、金融、军工类大型企业 |

下游方面

近年来,政策的导向、技术的成熟、市场的需求,促使我国电子签名应用场景不断丰富。

中国电子签名应用场景——在线办公

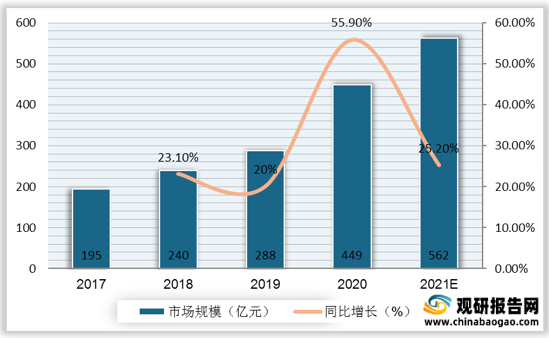

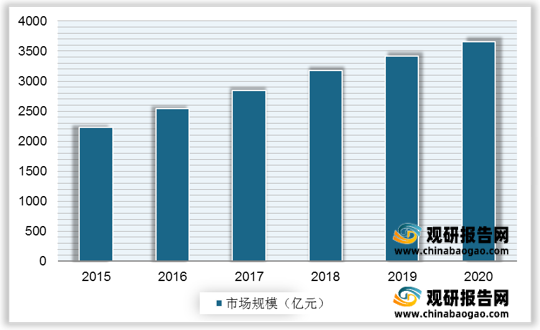

智能移动办公市场的崛起推动了电子签名的发展。疫情下居家办公场景极大地推动了在线办公行业的发展,而电子签名有效地解决了无法线下签约的难题,同时使用电子合同也能减少合同存放、邮寄等成本,为企业达到降本增效的效果。观研报告网发布的资料显示,我国智能移动办公市场规模从2017年的195亿元增至2020年的449亿元,复合增长率为23.2%,预计2021年市场规模将达到562亿元。

电子签名使得电子处方、电子病历等医疗电子单据的隐私性和安全性方面有了较大的提升,此外,电子签名的资质验证使得在线医疗的医生资质有了一定的保障,保证了患者的就诊安全。尤其是2020年疫情期间,医院就医的限制性较强,导致许多患者无法通过线下渠道正常就医,需要转往在线医疗服务就诊,使得在线医疗行业迅速发展。我国在线医疗服务行业市场规模由2017年的124亿元增至2020年的520.8亿元,年复合增长率达61.34%。

中国电子签名应用场景——政务服务

为了改革传统纸质签约、手写签名/盖章等服务模式弊端,提升效率低、成本高的政务现状,亟需获得可持续发展动力,通过电子签名实现高效、便捷、安全、低成本的无纸化办公,推进政务电子化进程。随着我国政府治理精准化、公共服务便捷化和基础设施集约化水平越来越高,电子政务发展指数逐年攀升,我国电子政务市场将在较长时间内保持较平稳增长,2020年我国电子政务市场规模达*亿元,同比增长*%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。