参考中国报告网发布的《2016-2022年中国危废处理产业发展监测及十三五发展定位分析报告》

1、危废供给持续收缩,寡头竞争时代来临

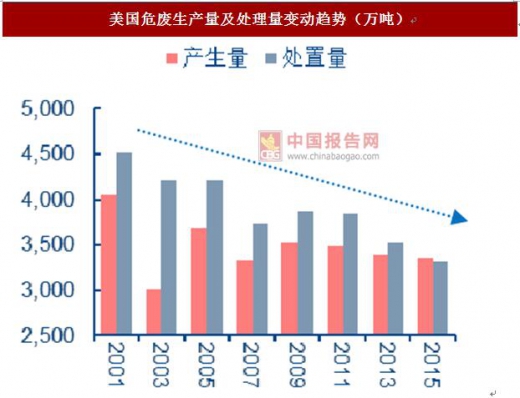

美国危废产量持续收缩,处置需求爆发期早已结束。自上世纪90年代开始,美国政府开始加强对危废处置企业监管,并大力推进危废源头减量化,上述措施伴随着服务业在经济活动占比持续提升,工业危废产生量呈现趋势性下滑态势。美国环保署(EPA)数据显示,美国危废产生量及处置量分别自2001年的4,055万吨和4,514万吨下滑至2015年的3,364万吨和3,310万吨,2001~2015年的复合增速分别为-1.3%和-2.2%。

危废产量持续下降必然带动危废处置企业之间的竞争加剧,众多无法应对行业新趋势的参与者通过被并购或破产倒闭等方式淘汰退出市场,处置企业数量不断下降。EPA数据显示,美国危废处置企业数量已自2001年的2,117家下滑至2015年的1,328家,2001~2015年复合增速为-3.3%,此期间有约40%的危废处置企业消失。从收缩幅度看,2001~2015年,美国危废处置企业数量收缩幅度明显大于同期产废量的收缩幅度,侧面表明着企业的平均危废处理规模在逐步变大,处置企业逐步大型化。

美国危废处置行业已经发展至成熟阶段,寡头垄断特征突出。2015年,按照处理规模排名的全美最大50家危废处置企业(占总危废处置企业数的3.8%)合计处置危废2,876万吨,占当年总处置量的87%,即3.8%的企业处理了87%的危险废物。由此可见,尽管行业内仍有数千家处置企业,但龙头企业处置能力庞大且市场份额占比高,在业内处于绝对垄断地位,行业集中度已经处于较高水平。

从平均处理规模看,2015年美国危废处置企业的平均危废处置量仅为2.5万吨/年,危废处置企业的平均处理规模并不高,不同处置方式下的企业数量和处置能力分布严重不均衡是企业平均处置能力偏小的关键原因。部分处理量偏低的处置模式下聚集大量小微危废处置企业,拉低了平均处理规模。比如说美国采用溶剂回收方式处置的危废量仅为24万吨,但采用该模式的处置企业数量却高达420家;废水处置方式处置危废为251万吨,但是处置企业数量也有426家。

2、深井/地下灌注一家独大,石化企业普遍自建处置设施

(1)深井/地下灌注份额不断提升,严格监管防止泄露风险

美国产废量规模庞大及类型繁多,相应需要多元化的处置方式。根据EPA统计,目前大规模使用的危废处置方式超过10种,涵盖资源回收、焚烧、填埋、物化、深井/地下灌注等。从各种各处置方式的处置量看,深井/地下灌注技术(UndergroundInjection,UI)占据最大危废处置市场份额,是目前美国最主要的危废处置手段,2015年美国采用该模式处置的危废量为2,378万吨,占当年危废处置量的72%。对于采用该技术路线的处理企业而言,其通常拥有庞大的危废处置能力,2015年美国采用深井/地下灌注方式的企业共有40家,平均处理量高达59.5万吨/年,远超采用其他处置路线的企业处置能力。

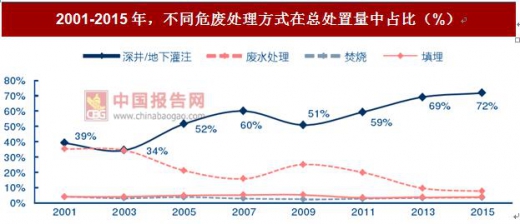

在美国危废处置总量趋势性下降的行业大背景下,深井/地下灌注模式处置的危废量逆势上升,推动其在危废处置总量中占比不断提升,持续挤压废水处置等其他危废处置方式的市场空间。根据EPA统计,深井/地下灌注的危废处理量自2001年的1,768万吨上升至2015年的2,378万吨,在当年危废总处置总量中占比自39%提升至72%。而对于焚烧和填埋等无害化处置手段而言,焚烧和填埋在总处理量中占比较低且波动不大,2001年以来基本维持在4%左右。

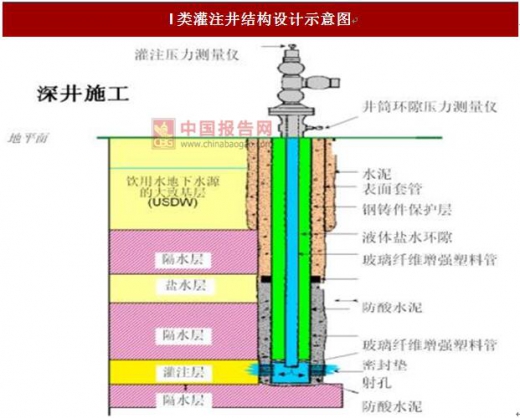

深井/地下灌注指通过井将液体污染物(灌注液)注入地下多孔岩石或土壤中的污染物处置技术,即利用深层地质环境有效地处理污染物,使污染物不进入生物圈物质循环。该技术应用始于上世纪30年代的石油和天然气行业,1949年,杜邦公司率先将深井地下灌注用于化工废液处理,该技术随着时间推移其应用领域不断扩大。美国按照注入液体类型、应用领域和注入地层的不同,目前把灌注井分为六类不同类型,其中I类井又进一步分为危险性废物灌注井和非危险性废物灌注井,危险性废物灌注井灌注液毒性大,政府对此类井的要求也最严格。到2015年为止,美国11个州有I类灌注井822口,其中危险性废物灌注井140口,占全部I类井的比重为17%。

为防止地下灌注项目引起的环境污染事故,政府在法规上严格立法并加强监管。在立法层面,1974年美国国会颁布了《安全饮用水法案》,要求EPA制定法规保护饮用含水层,推动EPA于1980年颁布了《地下灌注控制法》。1984年美国国会颁布《危险固体废物修正案》,对地下灌注提出了“无转移”要求。总结美国针对I类危险地下灌注项目的法规,政府主要通过划定安全的调查区、严格的选址标准、“无转移”申请、高标准建设要求等对地下灌注处置手段进行限制和规范。在监管方面,只有获得地区或州负责人许可授权的个人或组织,才可进行地下灌注活动。EPA对地下灌注活动实行分区管理,全美被划分成10个区,并派出地区负责人对区内灌注井的建造、运行、封井、监测等活动进行全面监管。而对于一些特殊的重大灌注计划,EPA则实行直接管理。从实际运行情况看,在严格立法和有效监管推动下,深井/地下灌注被证明是一种有效和安全的危废无害化处置手段。

(2)石化行业是关键需求推手,普遍自建处置设施

从行业分布看,根据EPA数据,基础化学制造和石油煤制品制造行业是美国最大的危废产生来源,2015年上述两个行业产废量合计占美国全部危废产量的83%,其中基础化学制造占到了67%。从区域分布看,在美国产生危废的地区分布中,德克萨斯州产生的危废最多,占比达48%,其次是路易斯安那州,占比达15%。德克萨斯州是美国石油产量最大之州,石油化工行业非常发达,而路易斯安那州的石油产量在美国仅次于德克萨斯州。

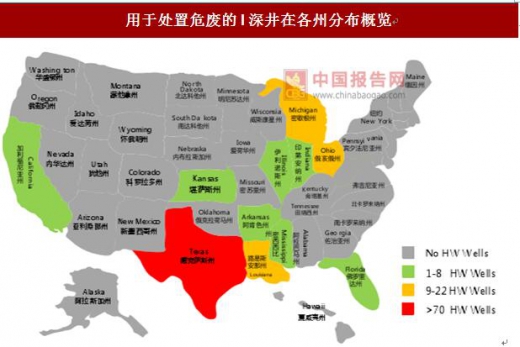

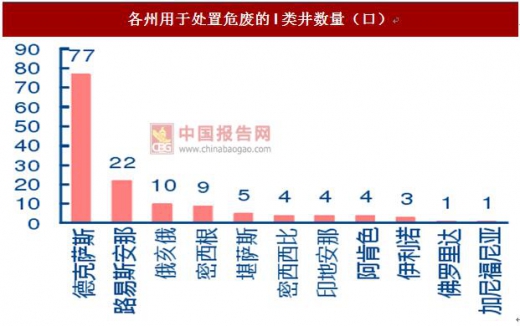

长期以来,深井/地下灌注技术是处理石油化工类企业所产生危废的主要处置手段,主要是因为从产废行业结构看,石油化工产业的危废产生量大且主要以流体为主,且产油区地质圈封闭,有利于地下灌注井的开采和注入。基于上述原因,目前140口Ⅰ类危险性废液灌注井主要分布于石油化工行业相对发达的佛罗里达、密西西比、伊利诺、印地安那、密西根、俄亥俄、阿肯色、路易斯安那、德克萨斯、堪萨斯、加尼福尼亚等11个州。其中石油化工行业高度发达的德克萨斯州有77口危险性废液灌注井,占比55%,其次是路易斯安那州有22口,占比13%。

从危废处置设施所属主体看,美国危险废物灌注井主要集中在大型化工、石油精炼领域的产废企业手中,以就地处理为主。杜邦公司最早开始采用该处置技术,且目前是美国最大的危险性废物灌注井公司。塞拉尼斯化学公司(CelaneseChemicalCompany)、孟山都化工公司(MonsantoChemicalCompany)等其他化工巨头在上世纪60年代起也开始类似的地下废水注入技术探索,这几家公司采用深井/地下灌溉处置的危废规模也较为庞大。

美国化工、石油精炼企业对于自建和运营能够处理大量危废的深井有浓厚兴趣,主要原因有:石油化工企业具备钻建深井、安全灌注的技术和设备,且具有较强的运营能力;龙头石化企业的每年产生的危废量较大,具备规模效应;美国危废运输费用和处置费用较高,自建深井的建设和维修设施费用或低于运输及第三方企业收取的处置费用。基于上述考虑,美国化工、石油精炼企业倾向于自建危废处置设施。

石化企业所属的深井等危废处置设施通常以就地处置自身所产危废为主,并不对第三方开放。按照处置规模统计的全美最大的50家危废处置企业中,第三方商业化运营的企业数量只占28%,且处置的危废量仅占总危废处置量的12%。以俄亥俄州为例,EPA数据显示,该州共有10个危险废物灌注井处理设施,分别由三家公司运营,其中有6口井属于INEOSUSA公司(原BP化工公司)和AK钢铁公司(AKSteel),这两家公司主要处理上游母公司正常生产作业期间就地产生的废物,仅有VickeryEnvironmental运营的4口井采用商业化运营模式,从外部多个来源接收处置各种类型的危险废物,并相应收取处理费。

3、跨区域转移日益普遍,专业第三方市场高集中度

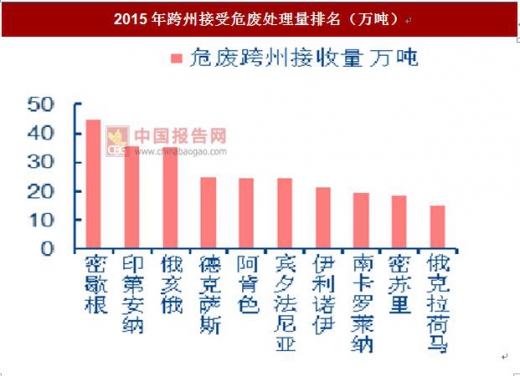

对于危废专业第三方处置企业而言,其跨区域收集和处置危废的现象在美国非常普遍。2001-2015年,美国跨州处置的危废量稳定在600-800万吨的规模,占当年危废总处置量的20%左右。考虑到石油化工企业产生的大量危废以就地处置方式解决,剔除该部分影响,跨州处置危废在美国危废处置行业非常普遍。从接收量规模看,密歇根、印第安纳、俄亥俄等州的接收量规模较大,2015年,上述3州接收的危废量分别为46、36、35万吨。

观察第三方专业化处置企业可以发现,目前其集中度已经处于异常高水平。以危废焚烧和填埋领域企业为例,根据EPA数据,截止2015年末,美国有124家企业具有焚烧能力,56家企业具有填埋能力,其中前4大焚烧企业占总焚烧能力比重高达94%,前4大填埋处置企业占总填埋处理能力比重高达95%。这说明,受持续性整合推动,行业已经步入寡头竞争阶段,呈现出两头大、中间小的哑铃式结构,即主要分为巨无霸型和袖珍型两类企业。

1、危废供给持续收缩,寡头竞争时代来临

美国危废产量持续收缩,处置需求爆发期早已结束。自上世纪90年代开始,美国政府开始加强对危废处置企业监管,并大力推进危废源头减量化,上述措施伴随着服务业在经济活动占比持续提升,工业危废产生量呈现趋势性下滑态势。美国环保署(EPA)数据显示,美国危废产生量及处置量分别自2001年的4,055万吨和4,514万吨下滑至2015年的3,364万吨和3,310万吨,2001~2015年的复合增速分别为-1.3%和-2.2%。

危废产量持续下降必然带动危废处置企业之间的竞争加剧,众多无法应对行业新趋势的参与者通过被并购或破产倒闭等方式淘汰退出市场,处置企业数量不断下降。EPA数据显示,美国危废处置企业数量已自2001年的2,117家下滑至2015年的1,328家,2001~2015年复合增速为-3.3%,此期间有约40%的危废处置企业消失。从收缩幅度看,2001~2015年,美国危废处置企业数量收缩幅度明显大于同期产废量的收缩幅度,侧面表明着企业的平均危废处理规模在逐步变大,处置企业逐步大型化。

资料来源:EPA,中国报告网数据中心整理

资料来源:EPA,中国报告网数据中心整理

美国危废处置行业已经发展至成熟阶段,寡头垄断特征突出。2015年,按照处理规模排名的全美最大50家危废处置企业(占总危废处置企业数的3.8%)合计处置危废2,876万吨,占当年总处置量的87%,即3.8%的企业处理了87%的危险废物。由此可见,尽管行业内仍有数千家处置企业,但龙头企业处置能力庞大且市场份额占比高,在业内处于绝对垄断地位,行业集中度已经处于较高水平。

从平均处理规模看,2015年美国危废处置企业的平均危废处置量仅为2.5万吨/年,危废处置企业的平均处理规模并不高,不同处置方式下的企业数量和处置能力分布严重不均衡是企业平均处置能力偏小的关键原因。部分处理量偏低的处置模式下聚集大量小微危废处置企业,拉低了平均处理规模。比如说美国采用溶剂回收方式处置的危废量仅为24万吨,但采用该模式的处置企业数量却高达420家;废水处置方式处置危废为251万吨,但是处置企业数量也有426家。

2、深井/地下灌注一家独大,石化企业普遍自建处置设施

(1)深井/地下灌注份额不断提升,严格监管防止泄露风险

美国产废量规模庞大及类型繁多,相应需要多元化的处置方式。根据EPA统计,目前大规模使用的危废处置方式超过10种,涵盖资源回收、焚烧、填埋、物化、深井/地下灌注等。从各种各处置方式的处置量看,深井/地下灌注技术(UndergroundInjection,UI)占据最大危废处置市场份额,是目前美国最主要的危废处置手段,2015年美国采用该模式处置的危废量为2,378万吨,占当年危废处置量的72%。对于采用该技术路线的处理企业而言,其通常拥有庞大的危废处置能力,2015年美国采用深井/地下灌注方式的企业共有40家,平均处理量高达59.5万吨/年,远超采用其他处置路线的企业处置能力。

资料来源:EPA,中国报告网数据中心整理

在美国危废处置总量趋势性下降的行业大背景下,深井/地下灌注模式处置的危废量逆势上升,推动其在危废处置总量中占比不断提升,持续挤压废水处置等其他危废处置方式的市场空间。根据EPA统计,深井/地下灌注的危废处理量自2001年的1,768万吨上升至2015年的2,378万吨,在当年危废总处置总量中占比自39%提升至72%。而对于焚烧和填埋等无害化处置手段而言,焚烧和填埋在总处理量中占比较低且波动不大,2001年以来基本维持在4%左右。

资料来源:EPA,中国报告网数据中心整理

深井/地下灌注指通过井将液体污染物(灌注液)注入地下多孔岩石或土壤中的污染物处置技术,即利用深层地质环境有效地处理污染物,使污染物不进入生物圈物质循环。该技术应用始于上世纪30年代的石油和天然气行业,1949年,杜邦公司率先将深井地下灌注用于化工废液处理,该技术随着时间推移其应用领域不断扩大。美国按照注入液体类型、应用领域和注入地层的不同,目前把灌注井分为六类不同类型,其中I类井又进一步分为危险性废物灌注井和非危险性废物灌注井,危险性废物灌注井灌注液毒性大,政府对此类井的要求也最严格。到2015年为止,美国11个州有I类灌注井822口,其中危险性废物灌注井140口,占全部I类井的比重为17%。

为防止地下灌注项目引起的环境污染事故,政府在法规上严格立法并加强监管。在立法层面,1974年美国国会颁布了《安全饮用水法案》,要求EPA制定法规保护饮用含水层,推动EPA于1980年颁布了《地下灌注控制法》。1984年美国国会颁布《危险固体废物修正案》,对地下灌注提出了“无转移”要求。总结美国针对I类危险地下灌注项目的法规,政府主要通过划定安全的调查区、严格的选址标准、“无转移”申请、高标准建设要求等对地下灌注处置手段进行限制和规范。在监管方面,只有获得地区或州负责人许可授权的个人或组织,才可进行地下灌注活动。EPA对地下灌注活动实行分区管理,全美被划分成10个区,并派出地区负责人对区内灌注井的建造、运行、封井、监测等活动进行全面监管。而对于一些特殊的重大灌注计划,EPA则实行直接管理。从实际运行情况看,在严格立法和有效监管推动下,深井/地下灌注被证明是一种有效和安全的危废无害化处置手段。

资料来源:EPA,中国报告网数据中心整理

资料来源:EPA,中国报告网数据中心整理

资料来源:EPA,中国报告网数据中心整理

(2)石化行业是关键需求推手,普遍自建处置设施

从行业分布看,根据EPA数据,基础化学制造和石油煤制品制造行业是美国最大的危废产生来源,2015年上述两个行业产废量合计占美国全部危废产量的83%,其中基础化学制造占到了67%。从区域分布看,在美国产生危废的地区分布中,德克萨斯州产生的危废最多,占比达48%,其次是路易斯安那州,占比达15%。德克萨斯州是美国石油产量最大之州,石油化工行业非常发达,而路易斯安那州的石油产量在美国仅次于德克萨斯州。

资料来源:EPA,中国报告网数据中心整理

长期以来,深井/地下灌注技术是处理石油化工类企业所产生危废的主要处置手段,主要是因为从产废行业结构看,石油化工产业的危废产生量大且主要以流体为主,且产油区地质圈封闭,有利于地下灌注井的开采和注入。基于上述原因,目前140口Ⅰ类危险性废液灌注井主要分布于石油化工行业相对发达的佛罗里达、密西西比、伊利诺、印地安那、密西根、俄亥俄、阿肯色、路易斯安那、德克萨斯、堪萨斯、加尼福尼亚等11个州。其中石油化工行业高度发达的德克萨斯州有77口危险性废液灌注井,占比55%,其次是路易斯安那州有22口,占比13%。

资料来源:EPA,中国报告网数据中心整理

资料来源:EPA,中国报告网数据中心整理

从危废处置设施所属主体看,美国危险废物灌注井主要集中在大型化工、石油精炼领域的产废企业手中,以就地处理为主。杜邦公司最早开始采用该处置技术,且目前是美国最大的危险性废物灌注井公司。塞拉尼斯化学公司(CelaneseChemicalCompany)、孟山都化工公司(MonsantoChemicalCompany)等其他化工巨头在上世纪60年代起也开始类似的地下废水注入技术探索,这几家公司采用深井/地下灌溉处置的危废规模也较为庞大。

美国化工、石油精炼企业对于自建和运营能够处理大量危废的深井有浓厚兴趣,主要原因有:石油化工企业具备钻建深井、安全灌注的技术和设备,且具有较强的运营能力;龙头石化企业的每年产生的危废量较大,具备规模效应;美国危废运输费用和处置费用较高,自建深井的建设和维修设施费用或低于运输及第三方企业收取的处置费用。基于上述考虑,美国化工、石油精炼企业倾向于自建危废处置设施。

石化企业所属的深井等危废处置设施通常以就地处置自身所产危废为主,并不对第三方开放。按照处置规模统计的全美最大的50家危废处置企业中,第三方商业化运营的企业数量只占28%,且处置的危废量仅占总危废处置量的12%。以俄亥俄州为例,EPA数据显示,该州共有10个危险废物灌注井处理设施,分别由三家公司运营,其中有6口井属于INEOSUSA公司(原BP化工公司)和AK钢铁公司(AKSteel),这两家公司主要处理上游母公司正常生产作业期间就地产生的废物,仅有VickeryEnvironmental运营的4口井采用商业化运营模式,从外部多个来源接收处置各种类型的危险废物,并相应收取处理费。

3、跨区域转移日益普遍,专业第三方市场高集中度

对于危废专业第三方处置企业而言,其跨区域收集和处置危废的现象在美国非常普遍。2001-2015年,美国跨州处置的危废量稳定在600-800万吨的规模,占当年危废总处置量的20%左右。考虑到石油化工企业产生的大量危废以就地处置方式解决,剔除该部分影响,跨州处置危废在美国危废处置行业非常普遍。从接收量规模看,密歇根、印第安纳、俄亥俄等州的接收量规模较大,2015年,上述3州接收的危废量分别为46、36、35万吨。

资料来源:EPA,中国报告网数据中心整理

资料来源:EPA,中国报告网数据中心整理

观察第三方专业化处置企业可以发现,目前其集中度已经处于异常高水平。以危废焚烧和填埋领域企业为例,根据EPA数据,截止2015年末,美国有124家企业具有焚烧能力,56家企业具有填埋能力,其中前4大焚烧企业占总焚烧能力比重高达94%,前4大填埋处置企业占总填埋处理能力比重高达95%。这说明,受持续性整合推动,行业已经步入寡头竞争阶段,呈现出两头大、中间小的哑铃式结构,即主要分为巨无霸型和袖珍型两类企业。

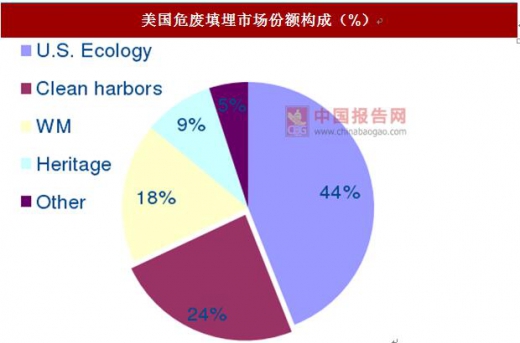

资料来源:Cleanharbors公告,中国报告网数据中心整理

资料来源:Cleanharbors公告,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。