进入6月份以来,沪深股市相对低迷,市场反应冷淡,至6月底,沪深300指数下跌到3510.98点,跌幅为7.66%,券商板块跌幅9.85%,相对收益为-2.19%。6月份沪深股市日均股票成交额3491.02亿元,相比5月份减少14.56%,市场交易活跃度较低。

参考观研天下发布《2018年中国股票行业分析报告-市场深度调研与发展趋势预测》

从券商方面来看,截至6月底,南京证券涨幅达到98.72%,位居券商板块榜首;其次为中建信投,涨幅为37.95%。除去中信建投和南京证券新入市券商,31家上市券商单月营收141.38亿元,环比减少6.47%;单月净利润43.36亿元,环比减少21.24%。现就通过证券业务指标来回看6月份证券行业表现:

(1)业务总体表现

(2)自营业务

2018年一季度自营规模居于行业前五位的分别为中信证券、海通、光泰、招商国泰君安。其中中信证券自营收入为2250亿元,位居榜首;中原证券自营收入为100亿元,成为31家券商自营业务收入最低券商。

(3)融资融券业务

6月份沪深两市融资融券余额9193.82亿元,环比减少7.06%。6月份券商股权质押市值1046.70亿元,环比增加16.39%。

(4)经纪业务

6月份沪深两市日均股票成交额为3491.02亿元,较上月减少了14.56%。券商经纪业务行业佣金率逐年走低,截至6月份,行业佣金率降低到0.36‰,成为最近几年新低。

(5)投资银行业务

6月沪深两市共有10家IPO,24家增发, 3家进行配股。

6月沪深两市股票融资规模为861.02亿元,较上月1803.18亿元减少52.25%,债券融资1873.41亿元,环比增加109.4%。

(6)资管业务

在去降杠杆背景下,券商资管业务规模逐渐降低,主动管理成为未来券商券商资产管理新常态。2017年四季度末券商资管规模16.88万亿元,相比上季度减少2.82%。2017年四季度末券商集合资管规模21124.99亿元,相比上季度减少3.62%。券商2018 年一季度月均主动管理资产规模排名前五的分别为:中信证券、国泰君安、广发证券、华泰证券以及华融证券,其中中信证券以6100亿元位居榜首。

通过以上券商业务分析来看,未来一段时间券商主要业务风险可控,对券商未来业绩和ROE的影响较小,股权质押风险总体来说在在能够控制范围内。

参考观研天下发布《2018年中国股票行业分析报告-市场深度调研与发展趋势预测》

从券商方面来看,截至6月底,南京证券涨幅达到98.72%,位居券商板块榜首;其次为中建信投,涨幅为37.95%。除去中信建投和南京证券新入市券商,31家上市券商单月营收141.38亿元,环比减少6.47%;单月净利润43.36亿元,环比减少21.24%。现就通过证券业务指标来回看6月份证券行业表现:

(1)业务总体表现

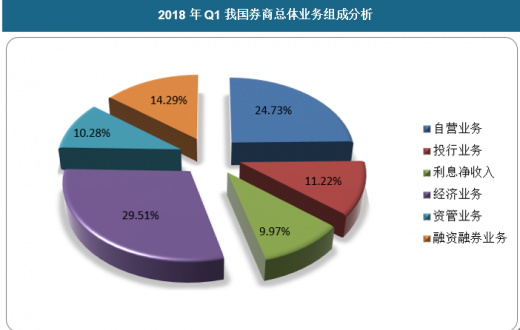

2018年以来,随着市场行情和政策环境的变化,证券行业收入结构也不断变化。2018年一季度券商自营业务占比为24.73%,相比年初下降了10.59%,;资管业务占比为10.28%,较年初增长3.8%。

2018年Q1我国券商总体业务组成分析

数据来源:中国证券业协会、观研天下数据中心整理

(2)自营业务

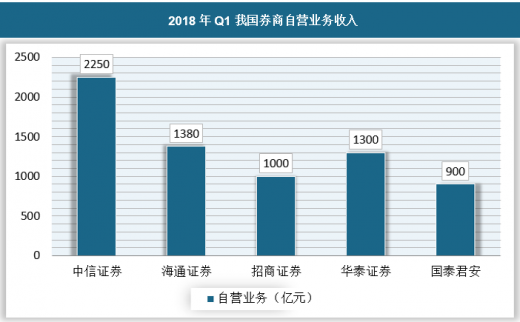

2018年一季度自营规模居于行业前五位的分别为中信证券、海通、光泰、招商国泰君安。其中中信证券自营收入为2250亿元,位居榜首;中原证券自营收入为100亿元,成为31家券商自营业务收入最低券商。

2018年Q1我国券商自营业务收入

数据来源:中国证券业协会、观研天下数据中心整理

(3)融资融券业务

6月份沪深两市融资融券余额9193.82亿元,环比减少7.06%。6月份券商股权质押市值1046.70亿元,环比增加16.39%。

(4)经纪业务

6月份沪深两市日均股票成交额为3491.02亿元,较上月减少了14.56%。券商经纪业务行业佣金率逐年走低,截至6月份,行业佣金率降低到0.36‰,成为最近几年新低。

2013-2018年1-6月我国券商经纪业务行业佣金率

数据来源:中国证券业协会、观研天下数据中心整理

(5)投资银行业务

6月沪深两市共有10家IPO,24家增发, 3家进行配股。

6月沪深两市股票融资规模为861.02亿元,较上月1803.18亿元减少52.25%,债券融资1873.41亿元,环比增加109.4%。

(6)资管业务

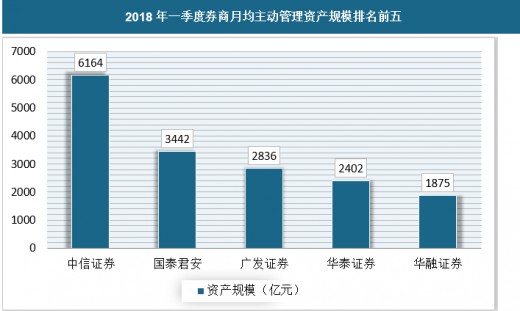

在去降杠杆背景下,券商资管业务规模逐渐降低,主动管理成为未来券商券商资产管理新常态。2017年四季度末券商资管规模16.88万亿元,相比上季度减少2.82%。2017年四季度末券商集合资管规模21124.99亿元,相比上季度减少3.62%。券商2018 年一季度月均主动管理资产规模排名前五的分别为:中信证券、国泰君安、广发证券、华泰证券以及华融证券,其中中信证券以6100亿元位居榜首。

2018年一季度券商月均主动管理资产规模排名前五

数据来源:中国证券投资基金业协会、观研天下数据中心整理

通过以上券商业务分析来看,未来一段时间券商主要业务风险可控,对券商未来业绩和ROE的影响较小,股权质押风险总体来说在在能够控制范围内。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。