参考中国报告网发布《2017-2022年中国互联网金融市场发展规模现状及市场商机分析报告》

Fintech的定义

之所以要强调Fintech的定义,是因为Fintech和现在同样的互联网金融有所区别。Fintech,是Financialtechnology的缩写,直译为金融科技,覆盖一整个金融科技的生态圈,包括支付清算、融资、金融基础设施建设、以及投资管理等等。它的范围、含义较互联网金融要更加的宏观。互联网金融,则是金融机构利用互联网传递服务,其本质仍然是金融,风险属性没有变化,只是通过互联网完成了服务,Fintech的范围要远大于互联网金融。

Fintech不同场景的应用

根据Fintech应用的不同场景,我们将Fintech生态分为七个组成部分,分别是智能投顾(私人财富管理)、区块链(比特币)、监管科技、数字银行、支付与清算以及其他多元金融,其中智能投顾、保险科技以及监管科技的发展较快。

1、以嘉信理财为例,智能投顾扩大其受托管理资产规模

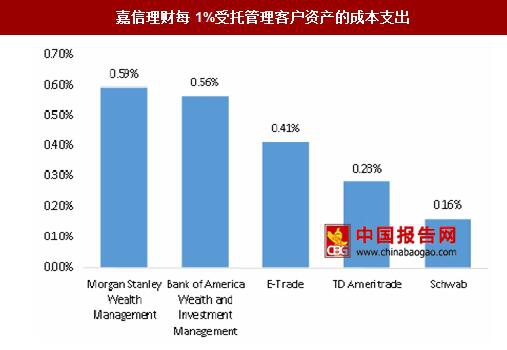

智能投顾作为Fintech应用领域之一,目前被投行、对冲基金等金融机构较为广泛的运用在量化投资等领域。以嘉信理财为例,智能投顾成本低廉,扩大财富管理规模,助力经纪业务转型。2015年三月,嘉信理财推出了免咨询费的智能投顾平台的IntelligentPortfolios,其旗下平台包括SchwabIntelligentPortfolios以及InstitutionalIntelligentPortfolios。截至2017年第二季度,公司智能投顾平台总共受托管理客户资产规模194亿美元,较去年同期上涨137%,较一季度环比上涨22%。这个智能投顾平台的盈利模式主要是来自嘉信ETF产品的管理费、为第三方发行的被选入智能投顾组合的ETF产品的服务费、ETF申购赎回等交易费用以及一些类似货币基金产品的收益。就支出成本而言,其平均受托管理资产的支出成本远低于其他大型经纪商和投行。

嘉信理财智能投顾平台的推出给其带来的具体收益虽在年报上没有体现,但其受托管理规模的快速上涨说明其智能投顾体系在一定程度上能够吸引客户、给公司带来增量收入、优化收入结构。嘉信的智能投顾平台能够覆盖高达20种的不同资产种类,根据不同投资者的需求、风险偏好、收入水平通过后台运算来制定投资组合。

金融科技作为新兴概念,涉及业务边界的界定和行为监管,其边界界定很大程度上取决于监管层对其的判定。2015年,英国市场行为监管局(FCA)把监管科技作为一个单独的行业分类,并给监管科技下了定义:利用最新的科技手段来服务监管和合规的目的。

Funds App是一款提供监管技术的监管科技App,全球范围内拥有300多个用户。其提供三大服务内容——持股信息披露、持仓限制、以及投资限制。持股信息披露主要包括大股东信息(美国证券交易委员会要求的Schedule13D/G/F表格,对于上市公司5%以上股权的信息进行披露)、做空披露等等。这些文件都能依照最新政策制度自动生成,提高准确率和工作效率。持仓限制服务是持续监控客户的持仓状况,根据合规要求对有效的商品交易和持仓限制进行监控。

除了自动生成股东信息、监控持仓等等,监管科技还可以用来:

通过对数据、文件的收集、认证,以及电子身份、地址等的验证实现KYC(Knowyourcustomer,一种反洗钱工具)反洗钱;通过数据追踪、风险管理、交易政策监管、合规管理等实现交易监管;通过云技术为对冲基金、资产管理者以及机构投资者等提供合规服务。

截至2017年一季度,全球范围内针对监管科技Fintech公司的投资在2.19亿美元。

保险科技也是从金融科技演化而来,初期的Insurtech只是Fintech这个框架里面的一个小部分而已,近年来针对Insurtech的融资规模整体不断上升,整个融资额度增长比例大幅上升。截至2017年一季度末,全球范围内投资保险科技公司的体量为2.43亿元。

当前Insurtech根据创新形式可以分为四类:

第一类是产品创新,比如Google投资的Lemonade,Lemonde是一家通过互联网给租房的房主和出租人提供保险的Insurtech公司;比如Verify,是一家通过移动端销售无人机保险的Insurtech公司。

第二类是保险营销创新,现在通过大数据的应用,平台可以对数据进行比较,帮助客户选择保险。比如有一款应用Denim,为保险公司提供社交推广平台,通过数据分析为保险公司精确引流客户。

第三类是保险管理平台的创新,比如Apliant就是一家为代理人提供管理平台的软件,提高代理人服务效率以及服务水平。

第四类是保险数据和智能平台的创新,这类服务包括保险基础设施、后端支持、云计算等等的创新。比如有家公司叫Dropin,是一个直播平台,通过获得现场视频,为财险(产险)公司、普通的管理机构,第三方调解人以及维修网络等机构服务。比如Root,它开发的手机应用可以记录客户的驾驶行为,当收集到足够多的数据后,就能够为客户的车险进行报价。类似的还有一款App叫DriveWell,通过App来检测客户驾驶行为的手机应用。此外,Nauto是一家致力于车联网技术研发的保险科技公司,为汽车配置摄像头,为保险公司(车险)提供数据。

与此同时,还有一些通过无人机来获取数据的Insurtech公司,比如Aerobotics,其通过无人机来获取农业、物流、矿产等行业数据,以此来评定风险等级,提升公司效率;CapeAnalytics则是利用机器学习和高空摄像技术来为投保人的财产进行分险等级测评,其高空成像技术可以检测出不同时间内,同一空间内物体的改变情况。

在保险科技领域,各地区政策支持较多。香港的保险业监理处专门设立了一个保险科技小组,每个审核通过的Insurtech初创企业都能获得香港政府1000万港币的资金支持。新加坡金融管理局成立了金融科技小组,准备了2.25亿新币资金额度对金融保险科技公司进行扶持。

Fintech的定义

之所以要强调Fintech的定义,是因为Fintech和现在同样的互联网金融有所区别。Fintech,是Financialtechnology的缩写,直译为金融科技,覆盖一整个金融科技的生态圈,包括支付清算、融资、金融基础设施建设、以及投资管理等等。它的范围、含义较互联网金融要更加的宏观。互联网金融,则是金融机构利用互联网传递服务,其本质仍然是金融,风险属性没有变化,只是通过互联网完成了服务,Fintech的范围要远大于互联网金融。

Fintech不同场景的应用

根据Fintech应用的不同场景,我们将Fintech生态分为七个组成部分,分别是智能投顾(私人财富管理)、区块链(比特币)、监管科技、数字银行、支付与清算以及其他多元金融,其中智能投顾、保险科技以及监管科技的发展较快。

金融科技生态示意图

资料来源:中国报告网整理

1、以嘉信理财为例,智能投顾扩大其受托管理资产规模

智能投顾作为Fintech应用领域之一,目前被投行、对冲基金等金融机构较为广泛的运用在量化投资等领域。以嘉信理财为例,智能投顾成本低廉,扩大财富管理规模,助力经纪业务转型。2015年三月,嘉信理财推出了免咨询费的智能投顾平台的IntelligentPortfolios,其旗下平台包括SchwabIntelligentPortfolios以及InstitutionalIntelligentPortfolios。截至2017年第二季度,公司智能投顾平台总共受托管理客户资产规模194亿美元,较去年同期上涨137%,较一季度环比上涨22%。这个智能投顾平台的盈利模式主要是来自嘉信ETF产品的管理费、为第三方发行的被选入智能投顾组合的ETF产品的服务费、ETF申购赎回等交易费用以及一些类似货币基金产品的收益。就支出成本而言,其平均受托管理资产的支出成本远低于其他大型经纪商和投行。

嘉信理财智能投顾平台的推出给其带来的具体收益虽在年报上没有体现,但其受托管理规模的快速上涨说明其智能投顾体系在一定程度上能够吸引客户、给公司带来增量收入、优化收入结构。嘉信的智能投顾平台能够覆盖高达20种的不同资产种类,根据不同投资者的需求、风险偏好、收入水平通过后台运算来制定投资组合。

嘉信理财每1%受托管理客户资产的成本支出

数据来源:中国报告网整理

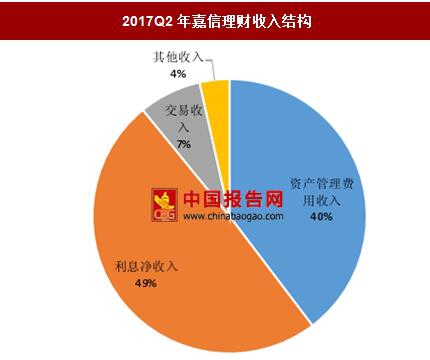

嘉信理财收入结构图

数据来源:中国报告网整理

2017Q2年嘉信理财收入结构

数据来源:中国报告网整理

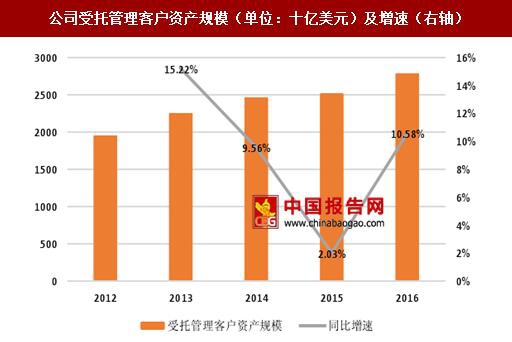

公司受托管理客户资产规模(单位:十亿美元)及增速(右轴)

数据来源:中国报告网整理

2、监管科技伴随Fintech而来,获政策加持金融科技作为新兴概念,涉及业务边界的界定和行为监管,其边界界定很大程度上取决于监管层对其的判定。2015年,英国市场行为监管局(FCA)把监管科技作为一个单独的行业分类,并给监管科技下了定义:利用最新的科技手段来服务监管和合规的目的。

全球监管科技公司的案例

资料来源:中国报告网整理

Funds App是一款提供监管技术的监管科技App,全球范围内拥有300多个用户。其提供三大服务内容——持股信息披露、持仓限制、以及投资限制。持股信息披露主要包括大股东信息(美国证券交易委员会要求的Schedule13D/G/F表格,对于上市公司5%以上股权的信息进行披露)、做空披露等等。这些文件都能依照最新政策制度自动生成,提高准确率和工作效率。持仓限制服务是持续监控客户的持仓状况,根据合规要求对有效的商品交易和持仓限制进行监控。

除了自动生成股东信息、监控持仓等等,监管科技还可以用来:

通过对数据、文件的收集、认证,以及电子身份、地址等的验证实现KYC(Knowyourcustomer,一种反洗钱工具)反洗钱;通过数据追踪、风险管理、交易政策监管、合规管理等实现交易监管;通过云技术为对冲基金、资产管理者以及机构投资者等提供合规服务。

截至2017年一季度,全球范围内针对监管科技Fintech公司的投资在2.19亿美元。

全球范围内监管科技的投资额度(左轴,百万美元)及投资企业数量(右轴)

数据来源:中国报告网整理

3、保险科技发展迅速,政策支持力度较大保险科技也是从金融科技演化而来,初期的Insurtech只是Fintech这个框架里面的一个小部分而已,近年来针对Insurtech的融资规模整体不断上升,整个融资额度增长比例大幅上升。截至2017年一季度末,全球范围内投资保险科技公司的体量为2.43亿元。

全球范围内保险科技的投资额度(左轴,百万美元)及投资企业数量(右轴)

数据来源:中国报告网整理

当前Insurtech根据创新形式可以分为四类:

第一类是产品创新,比如Google投资的Lemonade,Lemonde是一家通过互联网给租房的房主和出租人提供保险的Insurtech公司;比如Verify,是一家通过移动端销售无人机保险的Insurtech公司。

第二类是保险营销创新,现在通过大数据的应用,平台可以对数据进行比较,帮助客户选择保险。比如有一款应用Denim,为保险公司提供社交推广平台,通过数据分析为保险公司精确引流客户。

第三类是保险管理平台的创新,比如Apliant就是一家为代理人提供管理平台的软件,提高代理人服务效率以及服务水平。

第四类是保险数据和智能平台的创新,这类服务包括保险基础设施、后端支持、云计算等等的创新。比如有家公司叫Dropin,是一个直播平台,通过获得现场视频,为财险(产险)公司、普通的管理机构,第三方调解人以及维修网络等机构服务。比如Root,它开发的手机应用可以记录客户的驾驶行为,当收集到足够多的数据后,就能够为客户的车险进行报价。类似的还有一款App叫DriveWell,通过App来检测客户驾驶行为的手机应用。此外,Nauto是一家致力于车联网技术研发的保险科技公司,为汽车配置摄像头,为保险公司(车险)提供数据。

与此同时,还有一些通过无人机来获取数据的Insurtech公司,比如Aerobotics,其通过无人机来获取农业、物流、矿产等行业数据,以此来评定风险等级,提升公司效率;CapeAnalytics则是利用机器学习和高空摄像技术来为投保人的财产进行分险等级测评,其高空成像技术可以检测出不同时间内,同一空间内物体的改变情况。

在保险科技领域,各地区政策支持较多。香港的保险业监理处专门设立了一个保险科技小组,每个审核通过的Insurtech初创企业都能获得香港政府1000万港币的资金支持。新加坡金融管理局成立了金融科技小组,准备了2.25亿新币资金额度对金融保险科技公司进行扶持。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。