一、中国餐厨垃圾处理行业市场机会分析

由于新冠肺炎疫情严重,联合国粮农组织发出警告:疫情导致6.9亿人处于饥饿状态,25个国家面临严重饥饿风险,全球或将迎来50年来最严重的粮食危机。主要原因是蝗灾、疫情和极端天气产生的洪涝,挨饿的国家多集中在非洲,印度、孟加拉等人口大国有隐患。俄罗斯、塞尔维亚、越南、哈萨克斯坦等国已经限制粮食出口。

国家粮食和物资储备局于8月12日发布了一则“主产区夏粮收购进度”公告。公告称,截至8月5日,主产区小麦累计收购4285.7万吨,同比减少938.3万吨,其中,小麦产量占全国四分之一的河南省,夏粮收购总量为912.4万吨,同比减少538.8万吨。

无论是粮食进口还是粮食自产,2020年都遇到了相当大的压力,因此对于粮食浪费现象,国家开始重视,2020年8月,政府领导人对制止餐饮浪费行为作出重要指示,餐饮浪费现象,触目惊心、令人痛心,要加强立法,强化监管,采取有效措施,建立长效机制,坚决制止餐饮浪费行为。

餐厨垃圾作为餐饮行业以及居民生活产生的垃圾,有非常大的利用价值,如果不作处理就掩埋,不仅污染环境,同时也是对资源的极大浪费。在粮食安全收到威胁的情况下,餐厨垃圾的处理和再利用,有希望成为市场热点。

二、中国餐厨垃圾处理行业重点投资区域分析

从政策上来看,《“十二五”全国城镇生活垃圾无害化处理设施建设规划》提出,十二五期间要积极推动设区城市餐厨垃圾分类收运、分类处理,力争达到3万吨/日的处理能力,配套餐厨垃圾专项工程投资109亿元。《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,到“十三五”末,力争新增3.44万吨/日餐厨垃圾处理能力,餐厨垃圾专项工程投资183.5亿元。

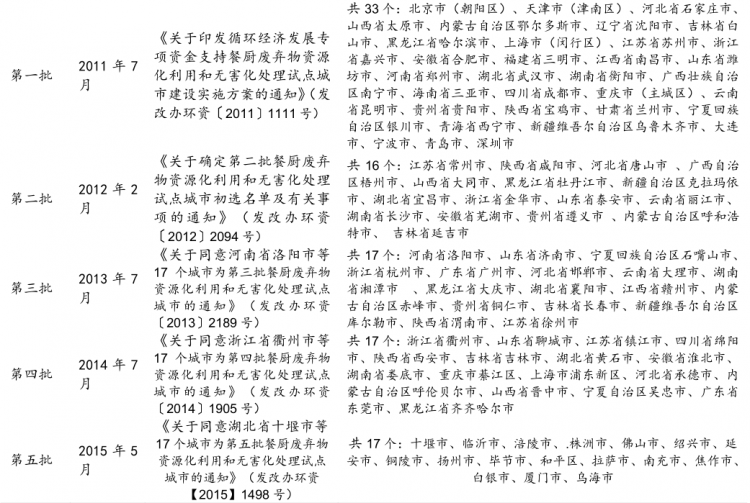

国家发改委、财政部、住建部等部门曾分别在 2011 年 7 月、2012 年 10 月、2013 年 7月、2014 年 7 月、2015 年 5 月,先后公示了 5 批、累计 100 个餐厨垃圾资源化利用和无害化处理试点城市(区),覆盖了 32 个省级行政区。在五批试点城市项目中,国家发改委补贴了约 20 多亿,通过餐厨垃圾处理试点城市计划,促成了餐厨垃圾产业布局,也撬动了大约 80 亿社会资本进入,达到了发改委启动餐厨垃圾处理试点的目的。

因此目前我国餐厨垃圾处理行业的重点投资区域可以放在这些试点城市,其中山东和浙江省各拥有6个和4个城市通过试点验收,排名全国前二,这两个省份可以作为重点投资城市。

二、中国餐厨垃圾处理行业重点投资产品分析

餐厨垃圾是各种固废垃圾中资源化潜力最大的物料。所以行业内研究的最多的是如何对餐厨垃圾资源化。餐厨垃圾中含有的油脂经济价值很高,所以一般要将油脂提取出来,提取出来后物料利用有几种技术方向:能源化、肥料化、饲料化等。

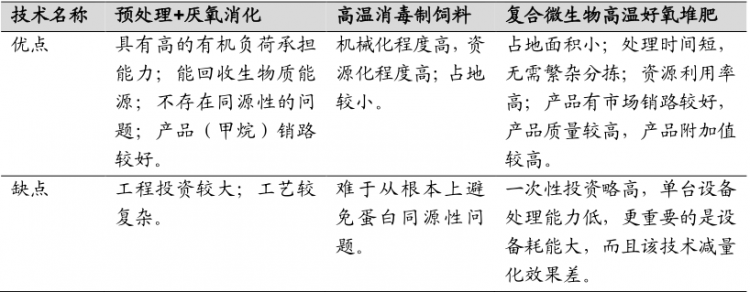

综上,国内餐厨废弃物处理工艺主要有 厌氧消化制沼气、高温消毒制饲料、复合微生物高温好氧堆肥等工艺方法,根据“无害化、减量化、资源化”原则,对以上几种工艺方法分析如表所示。与其他工艺相比,“预处理+厌氧消化”技术项目应用较多、可靠性较高;符合国家产业政策和发展方向,产品为沼气,可发电,也可制天然气外售;产品能平稳销售,可保证餐厨废弃物的长期持续性处理;国内外成功应用案例较多;适合规模化连续化生产;二次环境污染较小;易于控制;选址比较容易。而且“预处理+厌氧消化”技术体现了节能环保、循环经济等多种理念,能够实现环境、社会和经济效益的协调统一,对环境和经济的可持续发展都具有重要的意义。

饲料市场方面,由于我国进口大豆减少,饲料市场供给降低,价格升高,行业盈利能力增长。

肥料方面,8月13日国家发展改革委、财政部联合印发《国家化肥商业储备管理办法》,列明化肥投放时间、补足库存等具体要求。发改委相关负责人表示,今后一段时期,国内钾肥资源依然紧缺,氮肥、磷肥常年均衡生产、季节集中使用且产销地之间长距离调运的矛盾仍然存在,农业主产区洪涝等自然灾害可能频发,国家保持一定数量的化肥储备是十分必要的。

针对当前的可能的粮食危机,高温消毒制饲料以及复合微生物高温好氧堆肥两种工艺的投资价值较高。(fswei)

相关行业分析报告参考《2020年中国餐厨垃圾处理行业投资分析报告-行业深度调研与发展前景预测》。

由于新冠肺炎疫情严重,联合国粮农组织发出警告:疫情导致6.9亿人处于饥饿状态,25个国家面临严重饥饿风险,全球或将迎来50年来最严重的粮食危机。主要原因是蝗灾、疫情和极端天气产生的洪涝,挨饿的国家多集中在非洲,印度、孟加拉等人口大国有隐患。俄罗斯、塞尔维亚、越南、哈萨克斯坦等国已经限制粮食出口。

国家粮食和物资储备局于8月12日发布了一则“主产区夏粮收购进度”公告。公告称,截至8月5日,主产区小麦累计收购4285.7万吨,同比减少938.3万吨,其中,小麦产量占全国四分之一的河南省,夏粮收购总量为912.4万吨,同比减少538.8万吨。

无论是粮食进口还是粮食自产,2020年都遇到了相当大的压力,因此对于粮食浪费现象,国家开始重视,2020年8月,政府领导人对制止餐饮浪费行为作出重要指示,餐饮浪费现象,触目惊心、令人痛心,要加强立法,强化监管,采取有效措施,建立长效机制,坚决制止餐饮浪费行为。

餐厨垃圾作为餐饮行业以及居民生活产生的垃圾,有非常大的利用价值,如果不作处理就掩埋,不仅污染环境,同时也是对资源的极大浪费。在粮食安全收到威胁的情况下,餐厨垃圾的处理和再利用,有希望成为市场热点。

二、中国餐厨垃圾处理行业重点投资区域分析

从政策上来看,《“十二五”全国城镇生活垃圾无害化处理设施建设规划》提出,十二五期间要积极推动设区城市餐厨垃圾分类收运、分类处理,力争达到3万吨/日的处理能力,配套餐厨垃圾专项工程投资109亿元。《“十三五”全国城镇生活垃圾无害化处理设施建设规划》提出,到“十三五”末,力争新增3.44万吨/日餐厨垃圾处理能力,餐厨垃圾专项工程投资183.5亿元。

国家发改委、财政部、住建部等部门曾分别在 2011 年 7 月、2012 年 10 月、2013 年 7月、2014 年 7 月、2015 年 5 月,先后公示了 5 批、累计 100 个餐厨垃圾资源化利用和无害化处理试点城市(区),覆盖了 32 个省级行政区。在五批试点城市项目中,国家发改委补贴了约 20 多亿,通过餐厨垃圾处理试点城市计划,促成了餐厨垃圾产业布局,也撬动了大约 80 亿社会资本进入,达到了发改委启动餐厨垃圾处理试点的目的。

餐厨垃圾资源化利用和无害化处理试点城市

资料来源:公开资料整理

因此目前我国餐厨垃圾处理行业的重点投资区域可以放在这些试点城市,其中山东和浙江省各拥有6个和4个城市通过试点验收,排名全国前二,这两个省份可以作为重点投资城市。

二、中国餐厨垃圾处理行业重点投资产品分析

餐厨垃圾是各种固废垃圾中资源化潜力最大的物料。所以行业内研究的最多的是如何对餐厨垃圾资源化。餐厨垃圾中含有的油脂经济价值很高,所以一般要将油脂提取出来,提取出来后物料利用有几种技术方向:能源化、肥料化、饲料化等。

综上,国内餐厨废弃物处理工艺主要有 厌氧消化制沼气、高温消毒制饲料、复合微生物高温好氧堆肥等工艺方法,根据“无害化、减量化、资源化”原则,对以上几种工艺方法分析如表所示。与其他工艺相比,“预处理+厌氧消化”技术项目应用较多、可靠性较高;符合国家产业政策和发展方向,产品为沼气,可发电,也可制天然气外售;产品能平稳销售,可保证餐厨废弃物的长期持续性处理;国内外成功应用案例较多;适合规模化连续化生产;二次环境污染较小;易于控制;选址比较容易。而且“预处理+厌氧消化”技术体现了节能环保、循环经济等多种理念,能够实现环境、社会和经济效益的协调统一,对环境和经济的可持续发展都具有重要的意义。

餐厨废弃物处理主要工艺对比一览表

资料来源:公开资料整理

饲料市场方面,由于我国进口大豆减少,饲料市场供给降低,价格升高,行业盈利能力增长。

肥料方面,8月13日国家发展改革委、财政部联合印发《国家化肥商业储备管理办法》,列明化肥投放时间、补足库存等具体要求。发改委相关负责人表示,今后一段时期,国内钾肥资源依然紧缺,氮肥、磷肥常年均衡生产、季节集中使用且产销地之间长距离调运的矛盾仍然存在,农业主产区洪涝等自然灾害可能频发,国家保持一定数量的化肥储备是十分必要的。

针对当前的可能的粮食危机,高温消毒制饲料以及复合微生物高温好氧堆肥两种工艺的投资价值较高。(fswei)

相关行业分析报告参考《2020年中国餐厨垃圾处理行业投资分析报告-行业深度调研与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。