参考中国报告网发布《2017-2022年中国消费金融市场运行态势及发展策略研究发展前景分析报告》

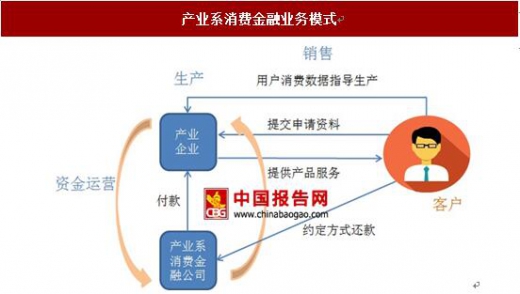

产品类公司主要由某个行业内核心企业主导,依托于自身排他性的产品和服务优势,实现消费金融业务的快速增长。

消费金融业务对产品类企业的门槛要求较高,需要产品类企业具有强大的品牌优势、运营优势和资源整合能力发展其消费信贷业务。因此,品牌优势、行业地位、渠道资源以及资金充足度成为这类消费金融公司的关键。目前这一类公司目前较少,主要分布在汽车、电器等行业,也出现了向旅游、教育等细分垂直领域拓展的趋势。主要代表公司有上汽通用汽车金融公司、海尔消费金融公司等。

产品类消费金融公司业务模式主要是受托支付式,具有审批效率高,客群覆盖稳定、客户粘性度较大的特点。用户在其企业自身销售渠道中购买产品或服务时,通过申请审批,由产品类消费金融公司付款给产品提供商,可直接享受商品或服务。由于产品提供商和产品类消费金融公司归属于同一企业,因此消费金融服务和企业本身的产品和服务密切联系,依靠产品和服务本身的品牌优势和稳定的用户群体和结构,提高潜在客户转化率,打造生产-销售-资金运营的闭环,从而实现产融结合。

典型案例 1:上汽通用汽车金融公司

汽车金融市场潜力待挖掘。车贷是继房贷和信用卡贷款之后,在居民信贷中占比较高的贷款。根据中国银行业协会报告,2015 年我国汽车金融整体渗透率约为 35%,相对于 2014 年增幅超过 50%,2016 年渗透率进一步提升至 38%左右,相对发达国家超过 50%的渗透率,仍具较大提升空间;2015 年,汽车金融公司贷款总额达到 5085 亿元,同比增长 29.88%。随着80、90 后成为汽车消费新主力,作为国内首家成立且规模最大的汽车消费公司,上汽通用汽车金融公司 2016 年实现利息净收入 48.14 亿元,同比增长近 25%,增速进一步提升,有望继续受益于行业的快速发展。

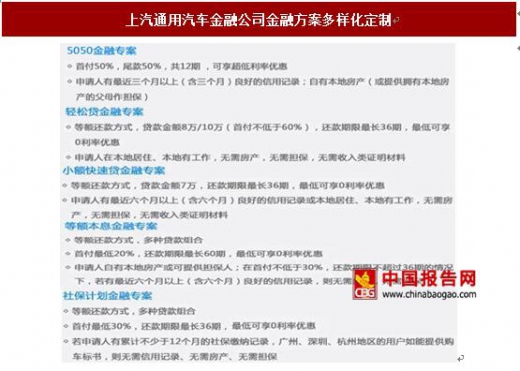

响应及时,方案个性化定制。传统银行车贷长期来占据较大市场空间,但车贷产品更加统一化,无法满足细分需求,随着保险、汽车装潢等附加产品对消费者的吸引力越来越大,汽车金融公司的附加产品方案设计更具优势;同时,相对于银行严格的审核程序,客户通过汽车金融公司提车更快,服务迅速便捷。上汽通用汽车金融公司提供更加个性化的产品方案,将有效提升用户体验,满足不同需求。例如,针对同一款汽车,上汽通用汽车金融公司针对不同人群提供 5050、轻松贷、小额快速贷、等额本息和社保计划等多样化金融专案。

线下渠道卡位优势明显。在各大互联网公司对汽车金融市场的抢占中,汽车金融公司的线下经销商网点优势更加突出。对于汽车这种特殊消费属性的产品,线上渠道只能起到引流作用,线下消费场景难以绕过。上汽通用金融公司拥有覆盖全国 300 多个城市的 6000 多家合作汽车经销商,将受益于现存的成熟销售渠道,节约大量的运营推广成本。

典型案例 2:海尔消费金融公司

依托家电产业,打造一站式家庭金融服务生态圈。海尔消费金融公司是由海尔集团、红星美凯龙、绿城电商、中国创新支付大型企业集团共同发起设立的持牌非金融机构消费金融公司,凭借海尔电器和红星美凯龙家居的渠道和产业优势,以家庭消费需求为核心,将家装、家居、家电等领域相融通,并联合中国电信、环球雅思、民生旅游等众多行业领先企业,逐步拓展到教育、旅游、健康等领域。依托于海尔 3 万多家线下网点、红星美凯龙 160 多家全国家具卖场,在一年多时间里,海尔消费金融完成了近 4000 家线下网点布局,成功发放数十亿元贷款,服务超过 10万家庭用户。

产业大数据交叉验证,批量获客。海尔 30 年积累了 1.5 亿实名用户数据资源,再加上红星美凯龙和中国电信等合作伙伴数亿数据库,海尔消费金融可以通过数据交叉验证拥有一个较为全面的用户数据的积淀。这些客户标签与预授信风控模型进行匹配,即可根据用户画像提供授信额度,从而简化审批流程,批量获客,同时降低授信风险。同时,全景产业大数据还可以用来实现数据增值和大数据精准营销。

产品类公司主要由某个行业内核心企业主导,依托于自身排他性的产品和服务优势,实现消费金融业务的快速增长。

消费金融业务对产品类企业的门槛要求较高,需要产品类企业具有强大的品牌优势、运营优势和资源整合能力发展其消费信贷业务。因此,品牌优势、行业地位、渠道资源以及资金充足度成为这类消费金融公司的关键。目前这一类公司目前较少,主要分布在汽车、电器等行业,也出现了向旅游、教育等细分垂直领域拓展的趋势。主要代表公司有上汽通用汽车金融公司、海尔消费金融公司等。

产品类消费金融公司业务模式主要是受托支付式,具有审批效率高,客群覆盖稳定、客户粘性度较大的特点。用户在其企业自身销售渠道中购买产品或服务时,通过申请审批,由产品类消费金融公司付款给产品提供商,可直接享受商品或服务。由于产品提供商和产品类消费金融公司归属于同一企业,因此消费金融服务和企业本身的产品和服务密切联系,依靠产品和服务本身的品牌优势和稳定的用户群体和结构,提高潜在客户转化率,打造生产-销售-资金运营的闭环,从而实现产融结合。

资料来源:中国报告网整理

典型案例 1:上汽通用汽车金融公司

汽车金融市场潜力待挖掘。车贷是继房贷和信用卡贷款之后,在居民信贷中占比较高的贷款。根据中国银行业协会报告,2015 年我国汽车金融整体渗透率约为 35%,相对于 2014 年增幅超过 50%,2016 年渗透率进一步提升至 38%左右,相对发达国家超过 50%的渗透率,仍具较大提升空间;2015 年,汽车金融公司贷款总额达到 5085 亿元,同比增长 29.88%。随着80、90 后成为汽车消费新主力,作为国内首家成立且规模最大的汽车消费公司,上汽通用汽车金融公司 2016 年实现利息净收入 48.14 亿元,同比增长近 25%,增速进一步提升,有望继续受益于行业的快速发展。

响应及时,方案个性化定制。传统银行车贷长期来占据较大市场空间,但车贷产品更加统一化,无法满足细分需求,随着保险、汽车装潢等附加产品对消费者的吸引力越来越大,汽车金融公司的附加产品方案设计更具优势;同时,相对于银行严格的审核程序,客户通过汽车金融公司提车更快,服务迅速便捷。上汽通用汽车金融公司提供更加个性化的产品方案,将有效提升用户体验,满足不同需求。例如,针对同一款汽车,上汽通用汽车金融公司针对不同人群提供 5050、轻松贷、小额快速贷、等额本息和社保计划等多样化金融专案。

线下渠道卡位优势明显。在各大互联网公司对汽车金融市场的抢占中,汽车金融公司的线下经销商网点优势更加突出。对于汽车这种特殊消费属性的产品,线上渠道只能起到引流作用,线下消费场景难以绕过。上汽通用金融公司拥有覆盖全国 300 多个城市的 6000 多家合作汽车经销商,将受益于现存的成熟销售渠道,节约大量的运营推广成本。

资料来源:中国报告网整理

典型案例 2:海尔消费金融公司

依托家电产业,打造一站式家庭金融服务生态圈。海尔消费金融公司是由海尔集团、红星美凯龙、绿城电商、中国创新支付大型企业集团共同发起设立的持牌非金融机构消费金融公司,凭借海尔电器和红星美凯龙家居的渠道和产业优势,以家庭消费需求为核心,将家装、家居、家电等领域相融通,并联合中国电信、环球雅思、民生旅游等众多行业领先企业,逐步拓展到教育、旅游、健康等领域。依托于海尔 3 万多家线下网点、红星美凯龙 160 多家全国家具卖场,在一年多时间里,海尔消费金融完成了近 4000 家线下网点布局,成功发放数十亿元贷款,服务超过 10万家庭用户。

产业大数据交叉验证,批量获客。海尔 30 年积累了 1.5 亿实名用户数据资源,再加上红星美凯龙和中国电信等合作伙伴数亿数据库,海尔消费金融可以通过数据交叉验证拥有一个较为全面的用户数据的积淀。这些客户标签与预授信风控模型进行匹配,即可根据用户画像提供授信额度,从而简化审批流程,批量获客,同时降低授信风险。同时,全景产业大数据还可以用来实现数据增值和大数据精准营销。

资料来源:中国报告网整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。