交易型供应链服务企业的权益乘数体现了公司的融资能力(资本金撬动负债的能力以及对债务风险的管控能力),债权融资越多,杠杆比例越大,会提高ROE,但反过来会增加公司现金流风险和财务费用及偿债压力,股权融资越多,公司的稳定性越强,但会拉低ROE。

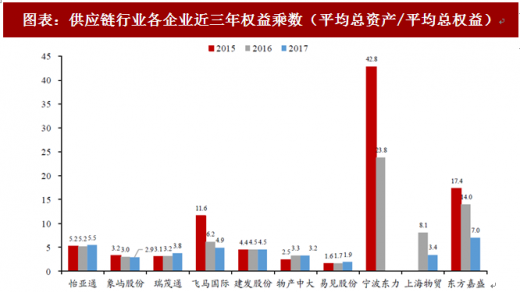

2017年东方嘉盛、怡亚通权益乘数较高,易见股份、象屿股份权益杠杆较低

将权益乘数进行纵向对比发现,除了飞马国际、宁波东力、上海物贸、东方嘉盛,其余企业近三年的权益杠杆比较稳定,16年宁波东力(年富供应链)由于两次增资其权益乘数从42.8下降至23.8,东方嘉盛2017年上市发行股份募集资金,其权益乘数从17.4下降至7.0。将权益乘数进行横向对比发现,怡亚通、飞马国际、建发股份、宁波东力、东方嘉盛的权益杠杆显著高于其它企业。图表:供应链行业各企业近三年权益乘数(平均总资产/平均总权益)

资料来源:观研天下整理

产业链中议价能力强弱决定各企业有息负债率的横向差异供应链服务行业毛利率、净利润率较低,但通过提高周转速度、负债率可以拉高企业的净资产收益率。通过权益杠杆指标,我们可以看到怡亚通、飞马国际、宁波东力的负债率较高,易见股份的负债率较低。各企业的负债是来自于主动借款或发债而产生的短/长期借款、应付债券,以及延长信用周期而产生的无息应付账款、预收账款。无息负债的运用体现了供应链服务企业在产业链中的议价能力强弱。基于此,我们将各企业的资产负债率与有息负债率(有息负债/总资产)进行比较:

怡亚通的资产负债率与有息负债率均最高,体现了公司作为供应链服务行业龙头较强的主动融资能力。再进一步分析,将企业运营过程中形成的应收/付票据、应收/付账款、预付/收款项的差值进行对比,我们发现怡亚通高额有息负债率的重要原因在于公司在整个产业链中议价能力较弱(上游是大品牌商,下游有较大的商超)。应收票据、应收账款、预付款项构成企业的资产,应付票据、应付账款、预收账款构成企业的负债,其差值越大,说明现金回流越慢,企业营运资金压力越大,营运周期越长,就会有更多的融资需求来获取现金流。怡亚通的营业周期为116天,应收账款周转天数为66天,均处于行业较低水平。

参考观研天下发布《2018年中国供应链金融行业分析报告-市场深度调研与发展趋势研究》

飞马国际的资产负债率与怡亚通接近,但是公司 21.8%的有息负债率远低于怡亚通 53.6%的水平,主要在于公司通过应付票据对供应商拉长账期以获得更多的现金流,反映公司在产业链中较高的议价能力。

上海物贸的有息负债率最低,主要原因也在于公司大规模的使用应付票据(含信用证)结算来拉长账期。

宁波东力的资产负债率最高,但有息负债率并不高,主要在于公司使用票据与信用证结算使得负债中的应付票据、应付账款占比超过 60%,反映了公司对上游企业较高的议价能力。

图表:供应链行业各企业2017年有息负债率与资产负债率

资料来源:观研天下整理

图表:2017年各企业各类资产/负债占总资产情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。