现阶段,我国智慧城市行业产业链上游代表企业有中科曙光、海康威视、亨通光电等。

| 企业名称 |

优势分析 |

| 中科曙光 |

经验优势:经历20余年发展,中科曙光在高端计算、存储、安全、数据中心等领域拥有深厚的技术积淀和领先的市场份额,并充分发挥高端计算优势,布局云计算、大数据、人工智能等领域的技术研发,打造计算产业生态,为科研探索创新、行业信息化建设、产业转型升级、数字经济发展提供了坚实可信的支撑。 |

| 产业布局优势:海康威视的营销及服务网络覆盖全球,目前在中国大陆34个城市已设立分公司,在香港、美国洛杉矶和印度也已设立了全资和合资子公司,并正在全球筹建更多的分支机构。 |

|

| 海康威视 |

技术研发优势:海康威视拥有业内领先的自主核心技术和可持续研发能力,提供摄像机/智能球机、光端机、DVR/DVS板卡、BSV液晶拼接屏、网络存储、视频综合平台、中心管理软件等安防产品,并针对金融、公安、电讯、交通、司法、教育、电力、水利、军队等众多行业提供合适的细分产品与专业的行业解决方案。 |

| 亨通光电 |

经营范围优势:经营范围包括光纤光缆、电力电缆,特种通信线缆、光纤预制棒、光纤拉丝、电源材料及附件、光缆金具或铁附件、电子元器件、输配电及控制设备、光器件及传感、通信设备、光纤传感、水声、物联网器件、消防产品、海洋观测设备、海洋油气设备、环境监测设备、数据中心机房配套产品(含供配电设备、空调制冷设备、智能管理监控设备)的研发、制造、销售以及相关系统的施工、维护、工程项目承包及技术咨询服务。 |

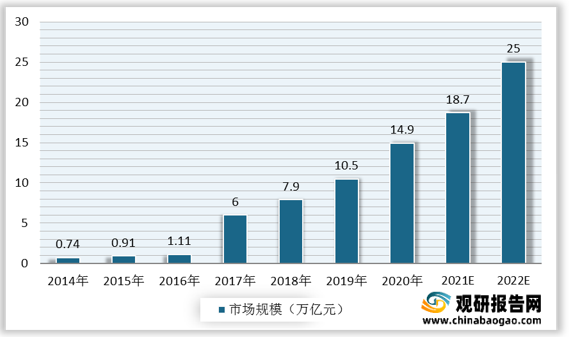

智慧城市行业中游包括应用软件开发商、系统集成商、智慧城市相关业务运营商以及顶层规划服务提供商等多种科技型企业。随着我国经济技术的不断发展,智慧城市市场规模将进一步扩大,据数据统计,预测到2022年,我国智慧城市市场规模将达到25万亿元。

现阶段,我国智慧城市行业产业链中游代表企业有杰创智能科技、恒锋信息、银江股份、佳都科技等。

| 企业名称 |

优势分析 |

| 杰创智能科技 |

资质优势:公司取得了行业内多项重要资质,包括建筑智能化系统设计专项甲级、涉密信息系统集成甲级(系统集成、安防监控)、电子与智能化工程专业承包一级、计算机信息系统安全服务等级证一级等。 |

| 行业经验和客户优势:公司业务遍布全国,报告期内公司服务了上百个政府机关、事业单位及各类行业的大中型企业,连续多年获取全国智能建筑行业合同额统计前100名,承接了超过1,000个智慧城市和智慧安全领域的集成项目。 |

|

| 恒锋信息 |

服务领域优势:公司主要服务于民生、公共安全、智慧城市三大细分应用领域,①民生领域:主要包括智慧校园、智慧养老、智慧健康、智慧文体等行业的综合解决方案;②公共安全领域:

主要包括智慧公安、智慧司法、智慧应急管理等行业的综合解决方案;③智慧城市领域:主要包括新型智慧城市、智慧政务、数据中心、大数据服务等的综合解决方案。 |

| 银江股份 |

技术研发优势:公司专注于通过人工智能、大数据、物联网等先进技术,为城市高效治理、城市精细化管理、区域经济管理等构建一个后台系统,

打通不同平台,推动城市数字化管理,为城市管理和民生服务打造跨领域、跨区域的城市大脑数据资源交换和共享平台,推动城市文明发展的新浪潮。 |

| 佳都科技 |

产品研发优势:公司基于自主研发的人工智能技术,与轨道交通、公共安全、城市交通三大 场景的行业Know-How结合,形成一系列行业数字平台和智能终端产品,助力企业和公共组织的数字化升级。 |

现阶段,我国智慧城市行业产业链下游代表企业有烽火通信、易华录、万集科技等。

| 企业名称 |

优势分析 |

| 烽火通信 |

地位优势:公司是中国通信基础设施建设的主要设备供应商和全面电信解决方案供应商之一,光缆年度销量超过200万公里,名列行业第二,FTTH产品成为市场领导品牌。 |

| 产业布局优势:公司立足于光通信并深入拓展至信息技术与通信技术融合而生的广泛领域,拥有华中、东北、西南、南美、南亚、北非等产业基地,以及全资、控股、参股等数十个子公司。公司在全球50多个国家构建了完备的销售与服务体系,产品与服务覆盖90多个国家和地区,已跻身全球光通信最具竞争力企业十强,并成为我国智慧城市、行业信息化、智能化应用等领域的领军企业。 |

|

| 技术优势:开展5G承载预研工作;100GOTN芯片取得研发突破;自研400G光模块产品成功发布并完成国内、国际的正式商用;基于SDN/NFV的电信云整体解决方案在多个省份部署;融合CDN产品实现全国性规模应用;ODN自主高速100G相关技术实现突破。 |

|

| 易华录 |

经营范围优势:经营范围包括施工总承包;专业承包;劳务分包;互联网信息服务;第二类增值电信业务中的信息服务业务(不含互联网信息服务);技术开发、技术咨询、技术推广、技术转让、技术服务;计算机系统服务;计算机软件开发;数据处理;软件服务;智慧城市、智能交通项目咨询、规划、设计;交通智能化工程及产品研发;销售计算机软硬件及辅助设备、交通智能化设备等。 |

| 万集科技 |

技术研发优势:是专业从事智能交通系统(ITS)技术研发、产品制造、技术服务的国家高新技术企业。历经廿余载的研发积累和实践经验,万集科技研发出以动态称重、专用短程通信、激光检测为核心技术的全系列多种产品,在智能交通信息采集与处理行业取得了领先的市场地位。 |

更多深度内容,请查阅观研报告网:

《2021年中国智慧城市行业分析报告-行业深度分析与发展战略规划》

《2021年中国智慧城市市场分析报告-产业竞争格局与发展定位研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。