1. 外资行在华经营概况

参考观研天下发布《2018年中国私人银行行业分析报告-市场运营态势与发展前景研究》

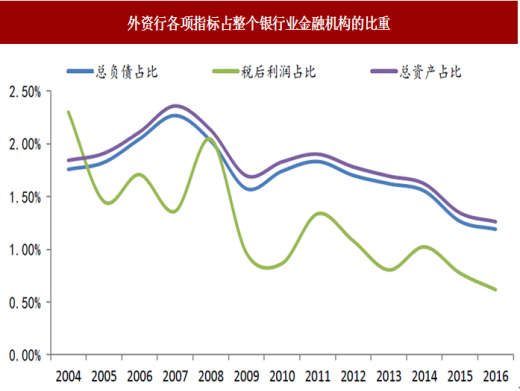

市场份额较低。外资行进入中国这十多年,虽然经历了快速发展,但是其在中国的市场份额仍然非常低。究其原因,一是监管层在金融领域是采取逐步放开的态度,外资行在很多业务方面进入中国市场相对较晚;二是 2008 年金融危机之后,外资行在境外的母公司受到较大的牵连,以至于无暇顾及中国市场;三是外资行打开中国市场,更多需要深耕当地,扎根于政府、企业和居民客户中长期维系业务关系,外资行在这方面不如中资银行有优势,这种竞争上的劣势主要来自于文化差异、“水土不服”。

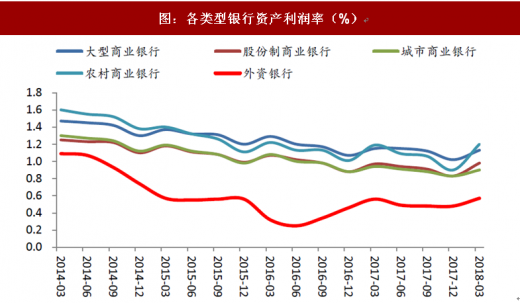

盈利能力较弱。外资银行在华开展业务十多年,但是盈利能力始终不如中资银行。我们从资产利润率、净息差两个指标来看,均远低于中资银行,一方面是因为外资银行在华网点数量较少,只能通过同业或者高收益的结构性产品等手段吸收负债,造成负债端成本远高于中资银行;另一方面是外资行在国内处于业务投入阶段,由于资本规模小,网点扩张带来高额的运营成本,成本收入比普遍在 40%以上。在负债端受限、以及管理费用支出较高的情形下,外资行的盈利能力始终偏弱。

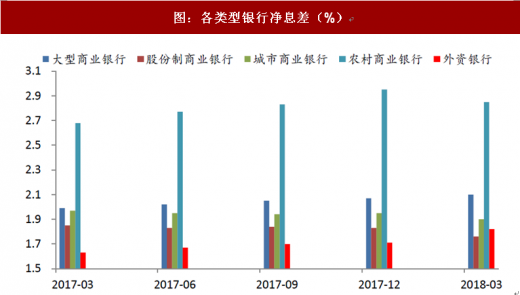

但 2017 年以来,外资行净息差在逐季回升。外资行除了经营人民币业务外,还为中资企业以及在华外资企业提供大量的外汇业务,其对国金融融市场和贸易环境较为敏感。并且外资行整体经营策略跟随国外的母行,2016 年底以来,全球经济复苏,外资行总体经营偏积极。客户贷款需求增加以及投资类科目收益率上升,带动其整体净息差有所回升。

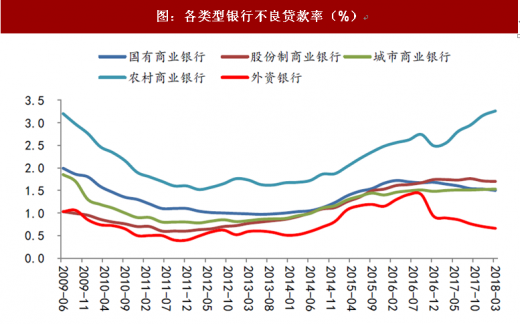

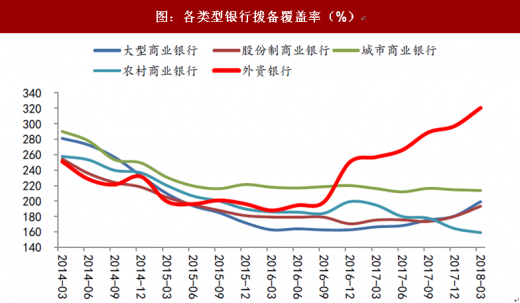

资产质量较好。目前银监会规定商业银行不良贷款率不得超过 5%,拨备覆盖率不得低于 120%~150%。从实际情况来看,外资行的不良率水平低于中资银行,拨备覆盖率从 2016 年开始持续上升,目前也高于中资银行,两项指标均满足监管要求。

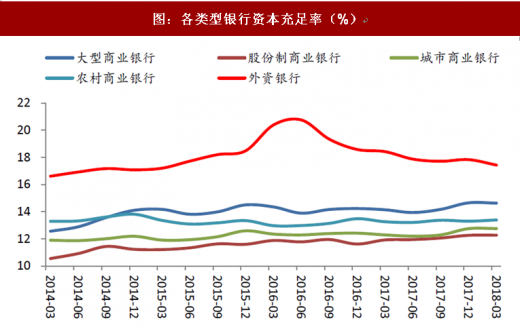

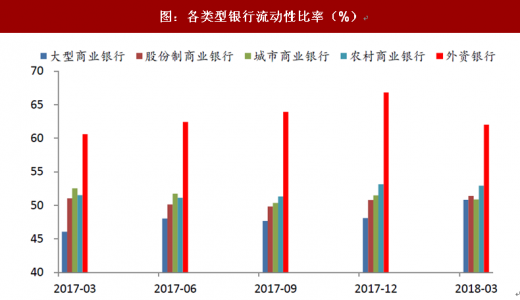

资本充足,流动性好。银监会对所有银行流动性比率要求不得低于 25%,对非系统性重要银行的资本充足率要求是不得低于 10.5%。外资银行在这两方面均满足监管的要求,一方面反映了外资银行在华“法人化”之后,国外母行大幅度对其补充注册资本金以开拓市场;另一方面资本充足率远超过同业,也反映了外资银行对资本的利用不够充分,资产端业务没有得到全方位发展,致使盈利能力较弱。

2. 新一轮金融对外开放

2018 年年初以来,金融对外开放的进程有所加快,监管层对外资银行国内经营限制进一步放开,主要表现在以下几方面:

1) 放宽经营业务限制。全面取消外资银行申请人民币业务需满足开业 1 年的等待期要求;允许外资银行依法开展代理发行、代理兑付、承销政府债券业务;降低外国银行分行吸收单笔人民币定期零售存款的门槛至 50 万元(此前为 100 万元)。

2) 推动外资投资便利化。取消对中资银行和金融资产管理公司的外资持股比例限制;对商业银行新发起设立的金融资产投资公司和理财公司,外资持股比例不设臵限制;允许外国银行在中国境内同时设有子行和分行

3) 监管层对外资银行落户中国的审批有所加速。年初至今,银保监会批准约旦阿拉伯银行筹建上海分行、中国信托商业银行筹建深圳分行、东亚银行(中国)有限公司深圳前海支行升格为分行,批准彰化商业银行在大陆的子行开业、国泰世华商业银行在大陆的子行开业。

总体来看,放开对外资银行的准入限制,对中资银行的冲击有限。主要有以下几方面的考虑:

1) 银行作为一个地域属性非常强的行业,业务开展需要深耕在当地市场长期运作,慢慢积累声誉、品牌知名度,与当地客户建立信任感,这样才能吸收居民和企业存款,才会有客户愿意贷款,但外资行由于营业网点的限制,短期无法与中资银行展开竞争。

2) 银行业的发展与一国经济增速息息相关,而中国目前从经济高速增长阶段向高质量发展阶段转型,银行的生存环境已经今非昔比,“躺着赚钱”的时代已经结束,并且中资银行的竞争已经很激烈了,外资银行的进入同样也面临利率市场化和金融去杠杆的监管,并不会改变目前国内银行的竞争格局。

3) 中资银行经过三十多年的发展,其实已经走出了一批具备国际竞争力的公司,像工行、建行、中行、招行等。在现代化的管理体制、提供金融服务的水平、对金融创新的理解能力方面,中资银行已经具备和外资银行相互竞争的实力。

参考观研天下发布《2018年中国私人银行行业分析报告-市场运营态势与发展前景研究》

市场份额较低。外资行进入中国这十多年,虽然经历了快速发展,但是其在中国的市场份额仍然非常低。究其原因,一是监管层在金融领域是采取逐步放开的态度,外资行在很多业务方面进入中国市场相对较晚;二是 2008 年金融危机之后,外资行在境外的母公司受到较大的牵连,以至于无暇顾及中国市场;三是外资行打开中国市场,更多需要深耕当地,扎根于政府、企业和居民客户中长期维系业务关系,外资行在这方面不如中资银行有优势,这种竞争上的劣势主要来自于文化差异、“水土不服”。

图:外资行各项指标占整个银行业金融机构的比重

数据来源:公开数据整理

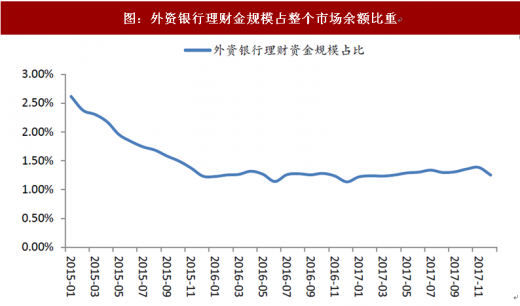

图:外资银行理财金规模占整个市场余额比重

数据来源:公开数据整理

盈利能力较弱。外资银行在华开展业务十多年,但是盈利能力始终不如中资银行。我们从资产利润率、净息差两个指标来看,均远低于中资银行,一方面是因为外资银行在华网点数量较少,只能通过同业或者高收益的结构性产品等手段吸收负债,造成负债端成本远高于中资银行;另一方面是外资行在国内处于业务投入阶段,由于资本规模小,网点扩张带来高额的运营成本,成本收入比普遍在 40%以上。在负债端受限、以及管理费用支出较高的情形下,外资行的盈利能力始终偏弱。

但 2017 年以来,外资行净息差在逐季回升。外资行除了经营人民币业务外,还为中资企业以及在华外资企业提供大量的外汇业务,其对国金融融市场和贸易环境较为敏感。并且外资行整体经营策略跟随国外的母行,2016 年底以来,全球经济复苏,外资行总体经营偏积极。客户贷款需求增加以及投资类科目收益率上升,带动其整体净息差有所回升。

图:各类型银行资产利润率(%)

数据来源:公开数据整理

图:各类型银行净息差(%)

数据来源:公开数据整理

图:各类型银行不良贷款率(%)

数据来源:公开数据整理

图:各类型银行拨备覆盖率(%)

数据来源:公开数据整理

资本充足,流动性好。银监会对所有银行流动性比率要求不得低于 25%,对非系统性重要银行的资本充足率要求是不得低于 10.5%。外资银行在这两方面均满足监管的要求,一方面反映了外资银行在华“法人化”之后,国外母行大幅度对其补充注册资本金以开拓市场;另一方面资本充足率远超过同业,也反映了外资银行对资本的利用不够充分,资产端业务没有得到全方位发展,致使盈利能力较弱。

图:各类型银行资本充足率(%)

数据来源:公开数据整理

图:各类型银行流动性比率(%)

数据来源:公开数据整理

2018 年年初以来,金融对外开放的进程有所加快,监管层对外资银行国内经营限制进一步放开,主要表现在以下几方面:

1) 放宽经营业务限制。全面取消外资银行申请人民币业务需满足开业 1 年的等待期要求;允许外资银行依法开展代理发行、代理兑付、承销政府债券业务;降低外国银行分行吸收单笔人民币定期零售存款的门槛至 50 万元(此前为 100 万元)。

2) 推动外资投资便利化。取消对中资银行和金融资产管理公司的外资持股比例限制;对商业银行新发起设立的金融资产投资公司和理财公司,外资持股比例不设臵限制;允许外国银行在中国境内同时设有子行和分行

3) 监管层对外资银行落户中国的审批有所加速。年初至今,银保监会批准约旦阿拉伯银行筹建上海分行、中国信托商业银行筹建深圳分行、东亚银行(中国)有限公司深圳前海支行升格为分行,批准彰化商业银行在大陆的子行开业、国泰世华商业银行在大陆的子行开业。

总体来看,放开对外资银行的准入限制,对中资银行的冲击有限。主要有以下几方面的考虑:

1) 银行作为一个地域属性非常强的行业,业务开展需要深耕在当地市场长期运作,慢慢积累声誉、品牌知名度,与当地客户建立信任感,这样才能吸收居民和企业存款,才会有客户愿意贷款,但外资行由于营业网点的限制,短期无法与中资银行展开竞争。

2) 银行业的发展与一国经济增速息息相关,而中国目前从经济高速增长阶段向高质量发展阶段转型,银行的生存环境已经今非昔比,“躺着赚钱”的时代已经结束,并且中资银行的竞争已经很激烈了,外资银行的进入同样也面临利率市场化和金融去杠杆的监管,并不会改变目前国内银行的竞争格局。

3) 中资银行经过三十多年的发展,其实已经走出了一批具备国际竞争力的公司,像工行、建行、中行、招行等。在现代化的管理体制、提供金融服务的水平、对金融创新的理解能力方面,中资银行已经具备和外资银行相互竞争的实力。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。