参考中国报告网发布《2017-2022年中国旅游景区行业运营格局现状及盈利前景预测报告》

旅游行业整体向荣,多重因素影响下 16 年业绩略低于预期

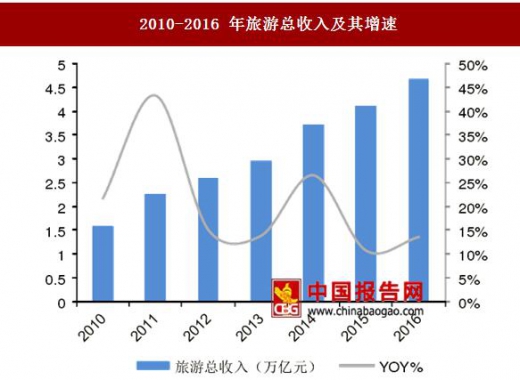

2016 年国内旅游人数超过 44.4亿人次,增速 11%,旅游总收入 4.69万亿元,同比增长 13.6%:2016 年国内外旅游市场负面影响较多。国内旅游市场遭遇了最强厄尔尼诺带来的强降雨天气,人们的出行意愿受到抑制,同时由国家旅游局开启高强度的旅游市场整顿短期不利于旅游市场。出境旅游市场受到了恐怖袭击、地缘政治、战乱、指纹签等不利因素影响出现了个位数增长。2016 年国内游人数达到 44.4 亿人次,增速 11%,人均出游率达到 3.4 次,国内旅游总收入 3.9 万亿元,同比增长 14%,国内游市场维持高增速预示着国民旅游需求持续旺盛。出境游人数 1.22 亿人次,同比增长 4.3%,出境旅游消费为 1098 亿美元(约 7600 亿元)。

景区板块受 2016 年二三季度恶劣天气影响营收增速均有所下滑:2016 年旅游市场遭遇了史上最强的厄尔尼诺现象,暴雨洪涝灾害南北齐发,重大灾害过程主要集中在旅游旺季二三季度。恶劣天气影响下的景区板块实现营业收入 100.83 亿元,增速 6%,营收增速较高的为北部湾旅(152.5%),主要系并表新智认知,剔除掉并表影响后,景区板块的内生收入增长仅为1.6%,多家上市公司出现负增长现象。

注:北部湾旅剔除了并表新智认知的财务影响

内生业绩增速低,多家景区公司业绩负增长:景区板块公司的归母净利润下滑-10.6%,其中西藏旅游及三特索道归母净利润增速分别为-1876.3%及 -225.4%,扣非净利润下滑-5.9%。剔除西藏旅游及三特索道的异常值之后归母净利润及扣非净利润增速分别为 5.2%/-0.01%。多家自然景区类公司业绩负增长,其中桂林旅游因控股子公司计提减值准备导致扣非归母净利润下降 172%;三特索道由于子项目处于持续亏损,管理费用及财务费用上升导致扣非归母净利润下降 126.4%。

虽说在旅游行业每年 10%的平均行业增速下,上市公司能以较大的概率博得超过 10%的游客增速从而实现较高的业绩弹性(成本费用相对固定且自然景区折旧摊销无显著变化),但“看天吃饭、坐地收钱”的模式面对的天花板制约和风险因素亦非常显著:

一是客流量上限受到景区承载力制约:特别是假期制度未能实现大变革情况下,旺季客流无力负荷。

二是景区内部可开发区域受限:对于国家自然保护区、5A 级景区等,景区内分为核心区、缓冲区和实验区,对保护区域具有明示的红线范围,范围内“禁止在自然保护区的核心区和缓冲区内开展任何形式的开发建设活动;在自然保护区实验区内开展的开发建设活动,不得影响其功能,不得破坏其自然资源或景观。”

三是不可抗力的风险因素大:景区受制于客流,客流受制于出发地和目的地的客观因素和主观意愿。因此景区在天灾人祸、暴雨酷暑、货币购买力和消费升级等因素下是非常脆弱的一个系统。

综上三点,对于某传统单一景点来说,依靠垄断业务(门票、索道、客运车)获取稳定现金流,拓展非垄断业务(酒店、旅行社、演艺、商业街等产品)完善产业链的运作逻辑,在供给端竞争加剧和需求端消费升级的情况下,已面对巨大的业绩压力。

旅游行业整体向荣,多重因素影响下 16 年业绩略低于预期

2016 年国内旅游人数超过 44.4亿人次,增速 11%,旅游总收入 4.69万亿元,同比增长 13.6%:2016 年国内外旅游市场负面影响较多。国内旅游市场遭遇了最强厄尔尼诺带来的强降雨天气,人们的出行意愿受到抑制,同时由国家旅游局开启高强度的旅游市场整顿短期不利于旅游市场。出境旅游市场受到了恐怖袭击、地缘政治、战乱、指纹签等不利因素影响出现了个位数增长。2016 年国内游人数达到 44.4 亿人次,增速 11%,人均出游率达到 3.4 次,国内旅游总收入 3.9 万亿元,同比增长 14%,国内游市场维持高增速预示着国民旅游需求持续旺盛。出境游人数 1.22 亿人次,同比增长 4.3%,出境旅游消费为 1098 亿美元(约 7600 亿元)。

2010-2016 年国内游人次及其增速

数据来源:公开资料整理

2010-2016 国内旅游收入及其增速

数据来源:公开资料整理

2010-2016 年出境游人次及其增速

数据来源:公开资料整理

2010-2016 年旅游总收入及其增速

数据来源:公开资料整理

景区板块内生业绩增速放缓,天气对景区影响较大 景区板块受 2016 年二三季度恶劣天气影响营收增速均有所下滑:2016 年旅游市场遭遇了史上最强的厄尔尼诺现象,暴雨洪涝灾害南北齐发,重大灾害过程主要集中在旅游旺季二三季度。恶劣天气影响下的景区板块实现营业收入 100.83 亿元,增速 6%,营收增速较高的为北部湾旅(152.5%),主要系并表新智认知,剔除掉并表影响后,景区板块的内生收入增长仅为1.6%,多家上市公司出现负增长现象。

2016 年景区板块上市公司的营业收入及其增速%(亿元)

注:北部湾旅剔除了并表新智认知的财务影响

数据来源:公开资料整理

内生业绩增速低,多家景区公司业绩负增长:景区板块公司的归母净利润下滑-10.6%,其中西藏旅游及三特索道归母净利润增速分别为-1876.3%及 -225.4%,扣非净利润下滑-5.9%。剔除西藏旅游及三特索道的异常值之后归母净利润及扣非净利润增速分别为 5.2%/-0.01%。多家自然景区类公司业绩负增长,其中桂林旅游因控股子公司计提减值准备导致扣非归母净利润下降 172%;三特索道由于子项目处于持续亏损,管理费用及财务费用上升导致扣非归母净利润下降 126.4%。

2016 年景区板块上市公司的扣非归母净利润及其增速(亿元)

数据来源:公开资料整理

内生瓶颈在哪里?——传统景区天花板制约和风险因素 虽说在旅游行业每年 10%的平均行业增速下,上市公司能以较大的概率博得超过 10%的游客增速从而实现较高的业绩弹性(成本费用相对固定且自然景区折旧摊销无显著变化),但“看天吃饭、坐地收钱”的模式面对的天花板制约和风险因素亦非常显著:

一是客流量上限受到景区承载力制约:特别是假期制度未能实现大变革情况下,旺季客流无力负荷。

二是景区内部可开发区域受限:对于国家自然保护区、5A 级景区等,景区内分为核心区、缓冲区和实验区,对保护区域具有明示的红线范围,范围内“禁止在自然保护区的核心区和缓冲区内开展任何形式的开发建设活动;在自然保护区实验区内开展的开发建设活动,不得影响其功能,不得破坏其自然资源或景观。”

三是不可抗力的风险因素大:景区受制于客流,客流受制于出发地和目的地的客观因素和主观意愿。因此景区在天灾人祸、暴雨酷暑、货币购买力和消费升级等因素下是非常脆弱的一个系统。

综上三点,对于某传统单一景点来说,依靠垄断业务(门票、索道、客运车)获取稳定现金流,拓展非垄断业务(酒店、旅行社、演艺、商业街等产品)完善产业链的运作逻辑,在供给端竞争加剧和需求端消费升级的情况下,已面对巨大的业绩压力。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。