PCB 对覆铜板的需求之所以缺乏弹性,我们认为有三个因素,短期内的变化不会太大:

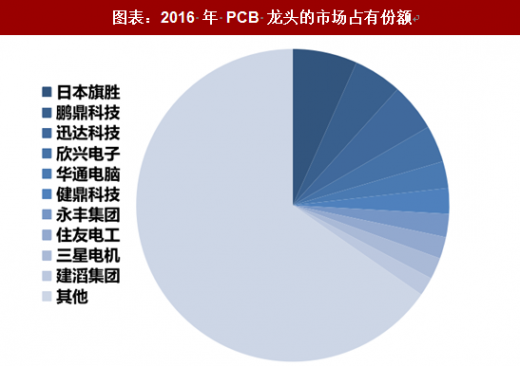

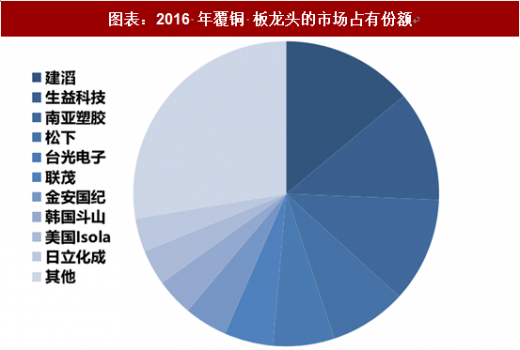

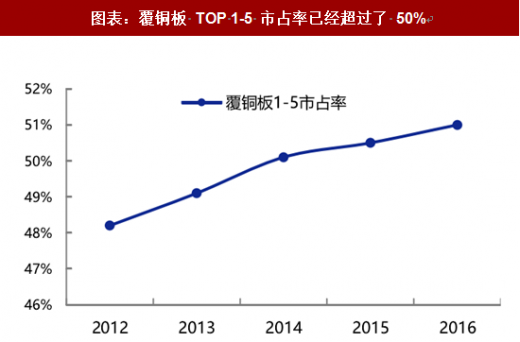

1、 覆铜板行业集中度高于下游 PCB 厂商。根据 Prismark 统计,全球前 5 大覆铜板厂商市场占有率达到了50.1%,前10大覆铜板厂商占比达到73.5%。相比而言,根据N.T.Information 的统计,全球前五大 PCB 厂商市场占有率仅有 20.84%,全球前十大 PCB 厂商市场占有率为 32.21%。

参考观研天下发布《2018年中国PCB行业分析报告-市场深度调研与发展趋势研究》

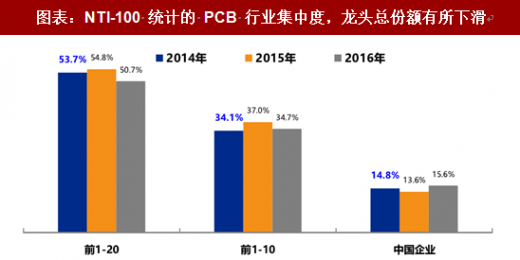

2、由于近年消费电子品类增加,汽车电子发展迅速。PCB 下游细分的应用范围越来越广。根据 NTI 统计, 2016 年前 1~20 名的 PCB 龙头市占率反而下降了,因为有更多专注于细分领域的中小型 PCB 公司加入。

3、中国 PCB 市场独立于全球,大陆覆铜板需求依然强劲。2016 年全球 PCB 市场总产值下滑了 2.02%,其中日本市场下降 8.97%,欧洲市场下降 6.74%,亚洲中日外其它地区下降了 6.86%。中国 PCB 市场逆势上升了 3.45%,基本是全球唯一增长的大区。主要因为发达国家产能进一步向中国转移。中国内资企业在全球的占有率达到 15.6%,同比增加了 2 个百分点,国内 PCB 厂商对覆铜板的需求强劲且更稳定。

4. 高频高速 PCB 工艺要求提高,工艺+材料将瓜分 5G 天线主要附加值随着1GHz 以上的电路在民用领域普及,传统的 FR-4 材料面临很大的挑战,在 FR-4 的基础上改性的空间不大。因此,PCB 需要根据商业场景的需求引入高频、高速电路专用材料,以减少电路在一定高的频率下信号的损耗,同时要在更宽的带宽下保持电气性能的稳定性。专为高频、高速电路推出的材料价格贵、附加值高,因此我们可以称之为“高端”材料。

高频化、高速化的 PCB 需要具备三方面特性:1、低传输损失;2、低传输延迟;3、需要高特性阻抗的精度控制。满足高频应用环境要求的印刷电路板称为高频 PCB。介电常数(Dk)和介电损耗因子(Df)是衡量 PCB 和覆铜板高频高速性能的两项主要指标:

1) 介电常数(Dk)越小越稳定,高频高速性能越优。Dk 的高低影响电磁波通过介质时的相速度,材料(介电常数)2 与信号的传送速率 C 成正比。高介电常数往往意味着较大的信号传输延迟。

2) 介质损耗(Df)越小越稳定,高频高速性能越优。Df 越高则电路系统的电能及信号损耗也高。一般而言,要降低覆铜板的 Dk 和 Df,主要通过使用特殊的树脂材料、基板材料及铜箔来解决。

对于 IDC 及 BBU 使用的 PCB 板,一般面积更大、层数多,除了 Df 和 Dk 外的性能要求包括:更高的尺寸稳定性(低 CTE)、高 Tg(高耐热/高温模量保持率),制作完成后有超严格的厚度公差要求。因此高速信号板会采用较耐热的树脂材料制作,一般来说 Df 指标对高速电路更重要,若数字电路传输速率超过 50Gb/S,要求 PCB 的 Df 不超过 0.0015。

巧妇难为无米之炊,覆铜板对 PCB 整体性能至关重要。如表 16 所示,不同的材料可以满足不同应用场景的需求。一般而言,铜箔、树脂和增强基板材料对覆铜板的电气性能都有影响(见下表)。

1、 覆铜板行业集中度高于下游 PCB 厂商。根据 Prismark 统计,全球前 5 大覆铜板厂商市场占有率达到了50.1%,前10大覆铜板厂商占比达到73.5%。相比而言,根据N.T.Information 的统计,全球前五大 PCB 厂商市场占有率仅有 20.84%,全球前十大 PCB 厂商市场占有率为 32.21%。

参考观研天下发布《2018年中国PCB行业分析报告-市场深度调研与发展趋势研究》

图表:2016 年 PCB 龙头的市场占有份额

资料来源:观研天下整理

图表:2016 年覆铜 板龙头的市场占有份额

资料来源:观研天下整理

图表:覆铜板 TOP 1-5 市占率已经超过了 50%

资料来源:观研天下整理

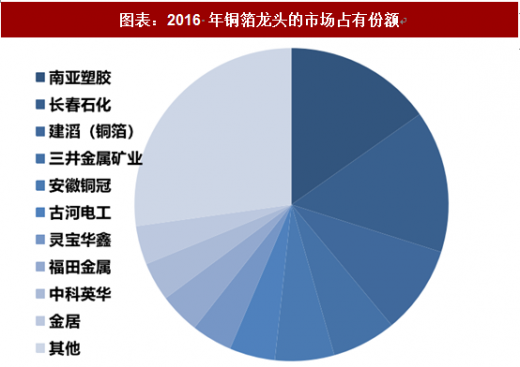

图表:2016 年铜箔龙头的市场占有份额

资料来源:观研天下整理

3、中国 PCB 市场独立于全球,大陆覆铜板需求依然强劲。2016 年全球 PCB 市场总产值下滑了 2.02%,其中日本市场下降 8.97%,欧洲市场下降 6.74%,亚洲中日外其它地区下降了 6.86%。中国 PCB 市场逆势上升了 3.45%,基本是全球唯一增长的大区。主要因为发达国家产能进一步向中国转移。中国内资企业在全球的占有率达到 15.6%,同比增加了 2 个百分点,国内 PCB 厂商对覆铜板的需求强劲且更稳定。

图表:NTI-100 统计的 PCB 行业集中度,龙头总份额有所下滑

资料来源:观研天下整理

4. 高频高速 PCB 工艺要求提高,工艺+材料将瓜分 5G 天线主要附加值随着1GHz 以上的电路在民用领域普及,传统的 FR-4 材料面临很大的挑战,在 FR-4 的基础上改性的空间不大。因此,PCB 需要根据商业场景的需求引入高频、高速电路专用材料,以减少电路在一定高的频率下信号的损耗,同时要在更宽的带宽下保持电气性能的稳定性。专为高频、高速电路推出的材料价格贵、附加值高,因此我们可以称之为“高端”材料。

高频化、高速化的 PCB 需要具备三方面特性:1、低传输损失;2、低传输延迟;3、需要高特性阻抗的精度控制。满足高频应用环境要求的印刷电路板称为高频 PCB。介电常数(Dk)和介电损耗因子(Df)是衡量 PCB 和覆铜板高频高速性能的两项主要指标:

1) 介电常数(Dk)越小越稳定,高频高速性能越优。Dk 的高低影响电磁波通过介质时的相速度,材料(介电常数)2 与信号的传送速率 C 成正比。高介电常数往往意味着较大的信号传输延迟。

2) 介质损耗(Df)越小越稳定,高频高速性能越优。Df 越高则电路系统的电能及信号损耗也高。一般而言,要降低覆铜板的 Dk 和 Df,主要通过使用特殊的树脂材料、基板材料及铜箔来解决。

对于 IDC 及 BBU 使用的 PCB 板,一般面积更大、层数多,除了 Df 和 Dk 外的性能要求包括:更高的尺寸稳定性(低 CTE)、高 Tg(高耐热/高温模量保持率),制作完成后有超严格的厚度公差要求。因此高速信号板会采用较耐热的树脂材料制作,一般来说 Df 指标对高速电路更重要,若数字电路传输速率超过 50Gb/S,要求 PCB 的 Df 不超过 0.0015。

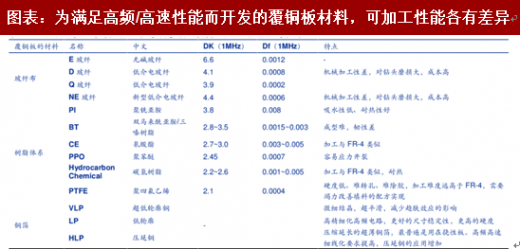

巧妇难为无米之炊,覆铜板对 PCB 整体性能至关重要。如表 16 所示,不同的材料可以满足不同应用场景的需求。一般而言,铜箔、树脂和增强基板材料对覆铜板的电气性能都有影响(见下表)。

图表:为满足高频/高速性能而开发的覆铜板材料,可加工性能各有差异

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。