我们对物业管理行业未来五年行业空间进行了测算。照此计算,我们预计截至 2022 年末物业行业总规模可达到 10000 亿元。

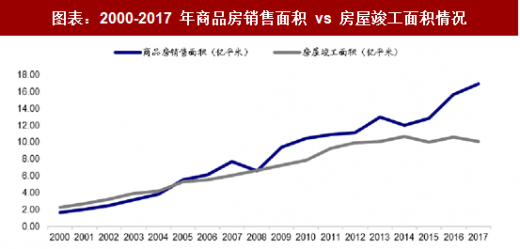

根据中指院发布的《2018 中国物业服务百强企业研究报告》,2017 年 TOP10 企业管理面积均值为 21588.21 万平米,市场份额为 10.06%,计算可得 2017 年全市场管理面积约为 195.2 亿平米。同理计算可得 2016 年、2015 年全市场管理面积分别为 185.1 亿平米和 174.5 亿平米。2016 年和 2017 年每年新增管理面积分别为 10.5 亿平米和 10.1 亿平米,而同期房屋竣工面积为 10.61 亿平米和 10.15 亿平米,基本匹配。我们粗略认为,物业管理行业每年新增管理面积主要来自房屋竣工面积。

每年房屋竣工面积则主要来自过往销售面积和不可销售部分面积,一般商品房从开工到竣工的周期在两年左右,销售到竣工周期会略短些。而从 2000-2017 年商品房销售面积与房屋竣工面积对比情况来看,近年两者剪刀差非常明显,甚至有扩大的现象。按照竣工周期 2 年左右测算,则近五年已售未竣工的量近 40 亿平米,而近 5 年每年竣工面积稳定在 10 亿平米出头,我们认为未来四年每年竣工量有稳定保障。从长远来看,《2017 年国民经济统计公报》显示 2017 年我国城镇化率为 58.52%,较 2016 年末提升 1.12 个百分点。一般认为,城镇化率由 30%上升到 70%的过程为经济快速发展的黄金期,照此推算,我国城镇化进程至少还有 5-10 年才能达到 70%。也因此,整个房地产销售市场至少还有 5-10 年的繁荣,而物业管理行业总规模的快速增长至少还有 7-12 年。我们保守估计 2018-2022 年房屋竣工量在 50 亿平米,则 2022 年末物业管理总面积可达到 245.2 亿平米。

参考观研天下发布《2018年中国物业管理行业分析报告-市场深度分析与发展前景研究》

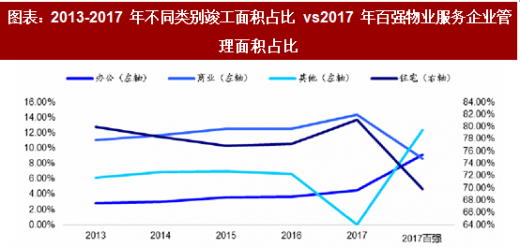

截至 2017 年末,百强物业服务企业住宅物业、商业物业、办公物业、其他物业管理面积分别占总管理面积的 69.85%、8.65%、9.12%、12.38%。我们统计了 2013-2017 年房屋竣工面积中不同物业类别占总竣工面积比重,累计竣工比重来看,住宅、商业、办公、其他分别占比 78.7%、12.4%、3.5%、5.4%。从趋势上来说,未来物业服务行业总管理面积中住宅、商业的比重会提升,而办公、其他比重会下降。

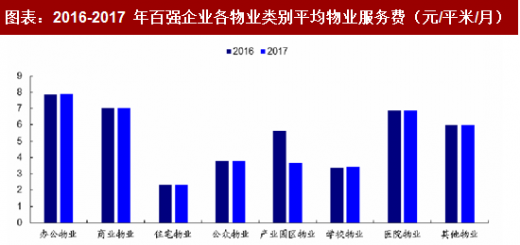

2017年,百强企业管理项目平均物业服务费为4.26元/平米/月,略高于2016年(4.25 元/平米/月)。住宅物业的平均物业费是各物业类型中最低的,仅为 2.30 元/平米/月;办公最高,为 7.88 元/平米/月;商业类第二高,为 7.08 元/平米/月。我们根据 2017 年末公众物业、医院物业、学校物业、产业园物业、其他物业的管理面积和平均管理费进行了加权平均计算,平均物业费为 4.59 元/平米/月,统称为“其他物业”。

根据中指院发布的《2018 中国物业服务百强企业研究报告》,2017 年 TOP10 企业管理面积均值为 21588.21 万平米,市场份额为 10.06%,计算可得 2017 年全市场管理面积约为 195.2 亿平米。同理计算可得 2016 年、2015 年全市场管理面积分别为 185.1 亿平米和 174.5 亿平米。2016 年和 2017 年每年新增管理面积分别为 10.5 亿平米和 10.1 亿平米,而同期房屋竣工面积为 10.61 亿平米和 10.15 亿平米,基本匹配。我们粗略认为,物业管理行业每年新增管理面积主要来自房屋竣工面积。

每年房屋竣工面积则主要来自过往销售面积和不可销售部分面积,一般商品房从开工到竣工的周期在两年左右,销售到竣工周期会略短些。而从 2000-2017 年商品房销售面积与房屋竣工面积对比情况来看,近年两者剪刀差非常明显,甚至有扩大的现象。按照竣工周期 2 年左右测算,则近五年已售未竣工的量近 40 亿平米,而近 5 年每年竣工面积稳定在 10 亿平米出头,我们认为未来四年每年竣工量有稳定保障。从长远来看,《2017 年国民经济统计公报》显示 2017 年我国城镇化率为 58.52%,较 2016 年末提升 1.12 个百分点。一般认为,城镇化率由 30%上升到 70%的过程为经济快速发展的黄金期,照此推算,我国城镇化进程至少还有 5-10 年才能达到 70%。也因此,整个房地产销售市场至少还有 5-10 年的繁荣,而物业管理行业总规模的快速增长至少还有 7-12 年。我们保守估计 2018-2022 年房屋竣工量在 50 亿平米,则 2022 年末物业管理总面积可达到 245.2 亿平米。

参考观研天下发布《2018年中国物业管理行业分析报告-市场深度分析与发展前景研究》

图表:2000-2017 年商品房销售面积 vs 房屋竣工面积情况

资料来源:观研天下整理

截至 2017 年末,百强物业服务企业住宅物业、商业物业、办公物业、其他物业管理面积分别占总管理面积的 69.85%、8.65%、9.12%、12.38%。我们统计了 2013-2017 年房屋竣工面积中不同物业类别占总竣工面积比重,累计竣工比重来看,住宅、商业、办公、其他分别占比 78.7%、12.4%、3.5%、5.4%。从趋势上来说,未来物业服务行业总管理面积中住宅、商业的比重会提升,而办公、其他比重会下降。

图表:2013-2017 年不同类别竣工面积占比 vs2017 年百强物业服务企业管理面积占比

资料来源:观研天下整理

2017年,百强企业管理项目平均物业服务费为4.26元/平米/月,略高于2016年(4.25 元/平米/月)。住宅物业的平均物业费是各物业类型中最低的,仅为 2.30 元/平米/月;办公最高,为 7.88 元/平米/月;商业类第二高,为 7.08 元/平米/月。我们根据 2017 年末公众物业、医院物业、学校物业、产业园物业、其他物业的管理面积和平均管理费进行了加权平均计算,平均物业费为 4.59 元/平米/月,统称为“其他物业”。

图表:2016-2017 年百强企业各物业类别平均物业服务费(元/平米/月)

资料来源:观研天下整理

根据以上情况,我们假设 2022 年物业行业总管理面积为 245.2 亿平米,假设 2022 年末物业服务管理面积中住宅比重为 74%,办公比重为 6.5%,商业比重为 10.5%,其他比重为 9%。考虑到尽管物业费定价已放开,实际涨价仍有壁垒,2017 年各物业类型物业费价格上调微乎其微,假设 2017-2022 年物业费不涨价。照此计算,我们预计截至2022 年末物业行业总规模可达到 10000 亿元。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。