| 种类 |

描述 |

| 工业场地修复 |

工业场地修复是指对焦化、煤制气、石油、医药、化工、金属冶炼和加工等高污染行业企业搬迁留下的重污染场地进行土壤修复。污染物可能为多环芳烃、卤代烃、多氯联苯、石油烃等有机物或是铬、砷等重金属污染物。 |

| 农用地修复 |

农用地修复是指对土壤酸化或污染程度严重的耕地、林地进行土壤修复,污染物可能为铬、砷等重金属或有机农药。 |

| 矿山修复 |

矿山修复是指对被例如重金属尾矿、矿山酸性排水等废弃物污染的场地进行土壤修复,实现对土地资源的再次利用。 |

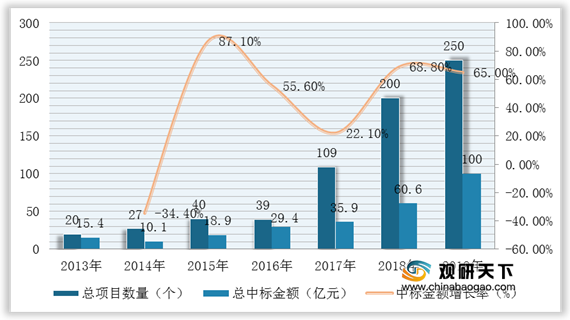

在政府的大力投资之下,土壤修复项目数量逐年增加,行业资金来源和市场规模不断扩大。目前,我国绝大多数土壤修复治理项目是工业污染场地修复。根据数据显示,2013年以来我国工业污染场地修复项目数量及投资额度整体呈现增长趋势。

2018年以来,国家及各级地方政府继续加大对水污染治理的支持力度,进一步促进了水污染治理产业市场的发展,带动了行业市场规模的增长。据BHI数据统计,在2018年公布的重点项目中,上海、浙江、重庆、贵州、安徽、广东、福建等13个省及相关区、市共投资了1203.18亿元,重点建设了155个污水处理项目。

污染场地土壤修复技术是指可用于消除、降低、稳定或转化场地中目标污染物的各种处理、处置技术,按照修复技术原理,土壤修复技术路线可以分为物理、化学与生物修复技术等。

| 项目 |

技术原理 |

技术路线 |

技术介绍 |

技术适用性 |

| 1 |

物理修复技术 |

固化/稳定化 |

将污染土壤与黏结剂或稳定剂混合,使污染物实现物理封存或发生化学反应形成固体沉淀物,从而达到降低污染物迁移性和生物有效性的目的 |

主要用于处理重金属等无机物污染的土壤,对于半挥发性有机物(SVOCs)和农药杀虫剂等污染物的处理也有一定效果 |

| 土壤气相抽提 |

通过在非饱和土壤层中布置抽气井,利用真空泵产生负压驱使空气流通过污染土壤的孔隙,解吸并夹带有机污染物流向抽取井,利用废气处理设施对抽气井抽出的废气进行处理,从而使污染土壤得到净化 |

用于处理挥发性有机污染物(VOCs)部分半挥发性有机污染物以及燃料类污染的土壤 |

||

| 土壤淋洗 |

将能够促进土壤中污染物溶解或迁移作用的溶剂注入或渗透到污染土层中,使其穿过污染土壤并与污染物发生解吸、螯合、溶解或络合等物理化学反应,最终形成迁移态的化合物,再利用抽提井或其他手段把包含有污染物的液体从土层中抽提出来进行处理 |

用于处理地下水位以上较深层次的重金属污染的土壤和有机物污染的土壤。对于多孔隙、易渗透的土壤、砂砾土壤和沉积土的修复效果较好 |

||

| 热脱附 |

通过直接或间接热交换,将污染土壤及其所含的污染物加热到足够的温度,使污染物从污染土壤中得以挥发或分离,并对挥发出来的污染物进行处理从而获得干净的土壤 |

用于处理高浓度污染土壤以及采用其它修复技术效果较差的污染土壤,能高效去除VOCs和SVOCs、农药、PCBs和汞等污染物 |

||

| 2 |

化学修复技术 |

焚烧 |

在高温和有氧条件下,依靠污染土壤自身的热值或辅助燃料,使其焚化燃烧,将其中的污染物分解转化为灰烬、二氧化碳和水,并对焚烧产生的烟气进行处理,从而达到土壤中污染物减量化和无害化的目的 |

用于处理大量高浓度的持久性有机污染物(POPs)、石油类以及SVOCs等污染物 |

| 水泥窑协同处置 |

将满足或经过预处理后满足入窑要求的土壤投入水泥窑,在进行水泥熟料生产的同时实现对污染土壤无害化处置 |

用于处理大多数有机类污染物,但不适用于处理含爆炸物、未经拆解的废电子产品、汞、铬等污染物的土壤 |

||

| 化学氧化/还原 |

通过氧化还原反应将有害污染物彻底无害化或转化为毒性较低的、更易自然生物降解的中间体或终产物,从而达到环境修复的目的 |

用于处理大多数有机污染物,有机污染物有效,包括有机氯代溶剂、苯系物、石油烃、PCBs、PAHs等 |

||

| 3 |

生物修复技术 |

生物通风 |

在受污染土壤中强制通入空气,强化微生物对土壤中有机污染物进行生物降解,同时将易挥发的有机物一起抽出,并对排出气体进行处理后排放 |

用处理高渗透性、低含水量和低黏性的土壤。对于被石油烃、低氯代或非氯代溶剂、某些杀虫剂、木材防腐剂等有机物污染的土壤处理效果良好 |

| 物堆 |

将污染土壤从污染地点挖出,堆积在具有防渗层的处理区域,利用微生物对污染物的降解作用来处理污染土壤 |

用于处理易于好氧或厌氧生物降解的有机污染物,比如卤代有机污染物、石油烃,苯系物等 |

目前,我国从事土壤及地下水修复行业的企业有浙江卓锦环保科技股份有限公司与理工环科、京蓝科技、高能环境、建工修复等。其中,高能环境、建工修复以及中科鼎实是行业的头部领军企业,在全国承接单体超过1亿元的大型修复项目,具备多个超大型修复项目的实施经历。在市场份额占比方面,博世科、永清环保、卓锦环保等为土壤及地下水修复领域市场份额占比较高的公司,在各自所处的华南地区、中部地区、华东地区有一定的区域竞争优势,但各自从事的细分领域有所不同。

| 公司 |

理工环科 |

京蓝科技 |

高能环境 |

建工修复 |

卓锦环保 |

|

| 经营情况 |

总资产 |

374,080.56 |

1,211,820.57 |

1,145,516.79 |

214,893.19 |

46,444.52 |

| 归属于母公司所有者权益 |

298,010.51 |

463,590.37 |

312,994.09 |

64,055.50 |

24,733.09 |

|

| 营业收入 |

100,534.28 |

190,140.87 |

507,538.69 |

111,870.72 |

29,104.03 |

|

| 净利润 |

31,134.31 |

-107,690.76 |

48,384.97 |

7,539.89 |

5,607.31 |

|

| 技术地位 |

细分领域主要技术 |

重金属离子固化稳定剂技术 |

模块式优化集成型高浓度铬污染土壤修复 |

六价铬湿法解毒等还原技术 |

六价铬还原稳定化系列修复技术 |

高浓度六价铬等重金属长效稳定化技术 |

| 技术特点 |

运用沉淀、化学还原、吸附以及络合的联合作用,通过特定的化学药剂的组合,达到减少土壤中重金属离子的迁移的目的,同时将土壤中重金属离子进行无害化,实现土壤的稳定固化。 |

将土壤进行机械破碎处理,并利用药剂进行淋洗以洗去土壤中高毒性的六价铬,减少土壤中的铬污染。 |

采用硫酸浸出-硫酸亚铁还原的铬渣湿法解毒工艺处理高浓度六价铬污染土壤,采用硫酸亚铁、硫铁矿分步还原法提高处理后六价铬污染土壤的长效稳定性。 |

开发了以化学-生物修复为基础的六价铬原位分层精准修复、异位堆式修复系统及工艺。该系列技术具有效果稳定、工艺简便、环境友好等优势。可根据六价铬的污染浓度、形态分布、现场条件等因素,灵活选择其修复工艺。 |

采用强吸附材料、巯基螯合剂、无机矿物材料等合成了铜、锌、铅、镍、砷等重金属稳定化药剂配方,利用吸附、螯合、缓释等机制,能够使等重金属离子稳定牢固的结合在土壤中,降低其毒性风险,实现土壤安全利用和风险管控。 |

|

| 技术优势 |

适用于重金属污染土壤,具有重金属稳定化以及重金属去除率高的特点。 |

适用范围广、具有长效性、易于操作且费用合理。 |

六价铬解毒彻底;经过540天的长期监测未发现浸出浓度有上升情况。 |

拥有六价铬还原稳定化系列专利、深层搅拌、旋喷注射、浅层搅拌等系列原位药剂投加技术和丰富的大型铬污染土壤修复项目实施经验。 |

针对高浓度六价铬污染土壤,采用改良的湿法解毒工艺,节约修复成本30%以上,减少二次污染和易“返黄”问题,实现修复后土壤的长期稳定达标。 |

|

| 人员素质 |

总人数 |

1,967 |

1,886 |

2,638 |

438 |

221 |

| 本科及以上人数 |

1,116 |

687 |

863 |

360 |

133 |

|

| 本科及以上人数占比 |

56.74% |

36.43% |

32.71% |

82.19% |

60.18% |

|

| 研发与专利 |

研发费用 |

12,327.37 |

4,557.20 |

15,693.72 |

2,380.99 |

1,714.13 |

| 研发费用占比 |

12.26% |

2.40% |

3.09% |

2.13% |

5.89% |

|

| 技术与研发人员数量 |

385 |

159 |

468 |

47 |

59 |

|

| 技术与研发 人员占比 |

19.57% |

10.57% |

17.74% |

10.73% |

26.70% |

|

| 主要专利 |

拥有环保相关有效专利2项 |

拥有环保相关有效专利64项 |

拥有有效专利324项 |

拥有有效专利100项 |

拥有有效专利47项 |

|

| 衡量核心竞争力的关 键业务 数据及指标 |

综合毛利率 |

59.15% |

21.71% |

23.18% |

21.30% |

44.99% |

| 土壤修复业务毛利率 |

58.80% |

35.18% |

28.88% |

21.07% |

59.06% |

|

| 销售费用率 |

10.91% |

3.67% |

1.40% |

2.70% |

4.27% |

|

| 管理费用率 |

8.63% |

15.25% |

5.34% |

6.38% |

9.29% |

|

| 销售净利率 |

30.97% |

-56.64% |

9.53% |

6.74% |

19.27% |

|

| 资产负债率 |

20.33% |

56.48% |

68.04% |

70.18% |

43.77% |

|

| 序号 |

企业名称 |

业务类型 |

环境修复业务收入(万元) |

市场份额占比 |

| 1 |

高能环境(603588) |

全国区域各类型项目 |

164,165.68 |

16.42% |

| 2 |

建工修复(300958) |

全国区域各类型项目 |

109,987.93 |

11.00% |

| 3 |

中科鼎实(京蓝科技000711全资子公司) |

全国区域各类型项目 |

66,917.04 |

6.69% |

| 4 |

博世科(300422) |

华南区域为主,包括 较多流域治理 |

35,510.89 |

3.55% |

| 5 |

永清环保(300187) |

华中区域为主,包括 较多农田修复 |

20,751.52 |

2.08% |

| 6 |

卓锦环保 |

华东区域为主,聚焦 工业污染场地修复 |

15,714.57 |

1.57% |

更多深度内容,请查阅观研报告网:

《2021年中国土壤及地下水修复市场分析报告-市场格局现状与未来规划分析》

《2020年中国地下水修复市场分析报告-行业深度分析与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。