信用卡业务源于零售商给予顾客的分期或延期支付的信贷,在银行体系成长走向巅峰。由零售商给予客户信贷以求促销的做法有内在的弱点和局限,但这一行为本质上和积极寻求“放贷”的银行无比契合,因此这一新型的信贷业务甫一出现便成为银行业的“香饽饽”。

一、两大信用卡体系平分秋色两大信用卡体系分别以“银行”和“零售商”为核心,自成一派。在信用卡业务起源之处,零售商和银行诉求并非完全一致,两者积极进行了不同的探索。

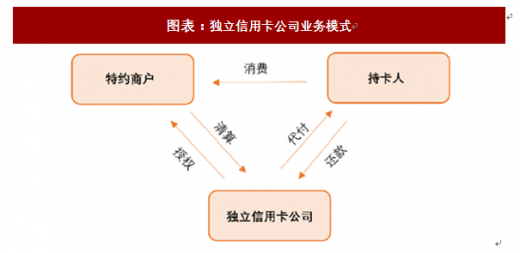

1、零售商蚕食金融业务,发展成独立信用卡公司

一些大零售商或服务性企业利用所占的市场优势,开始以贷促销的飞跃,实现向金融业的蚕食。此途径发展成功的代表有发行于1950年的美食俱乐部卡(现属于花旗集团),发行于1958年的运通公司运通卡,以及发行于1985年的西尔斯的发现卡(1997年并入摩根斯坦利集团)。

大莱信用卡公司(Diners Club,当时为美食俱乐部)最初与餐饮店合作,通过替持卡人垫款并向商家收取手续费的业务模式盈利。随着业务的发展,其合作商店范围逐渐从餐饮业延伸至一般零售业及旅游相关行业,其发行的大莱卡为现代信用卡的雏形。

以快递业务起家的美国运通公司(AmericanExpress)凭借其旅游服务带来的优质客户以及商户资源,于1958年开始发行运通卡,顺利将业务范围扩及美国以外的地区。运通卡的成功挽救了运通公司,直至今天运通公司仍为美国信用卡最重要的发行商之一,为全球最大的独立信用卡公司。

西尔斯则主要是利用了该公司是当时美国最大的连锁百货商店地位,通过在消费者和其连锁店及相关零售商之间提供信贷服务,逐步推出了全美通用的发现卡。

资料来源:公开资料整理

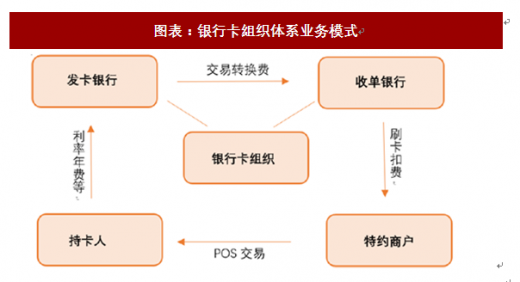

2、银行另辟蹊径,银行协会模式亦获成功

银行在大量持卡人和有限刷卡终端的矛盾中自我消耗。早期信用卡主要是记账卡,持有人每月需将账单如数付清,银行的收入主要是持卡人交的年费和零售商让与的商品折扣,因此盈利的前提是拥有大量信用卡持有人。与之相对的是,零售商只能接受为数有限的银行终端,消费者也只愿意携带为数有限的信用卡。随着越来越多的银行卷入消费信贷,竞争白热化,许多银行入不敷出退出了信用卡市场,包括当时全美第二大商业银行大通曼哈顿。

基于发行信用卡的银行协会组织,既降低了各行发卡的成本,又有利于发行的信用卡在更大范围营销零售商和消费者。此途径发展成功的代表有威士卡(VISA)组织和万事达卡(MASTER)组织。

1960年,当时美国最大的商业银行美洲银行开始发行美洲银行卡,并于1965年向有兴趣发行该卡的其他银行和金融机构发行许可证。1970年美洲银行将其信用卡许可证部门分家,使其成为一个独立于美洲银行的非盈利协会组织,协会于1977年改组,分为“VISA美国”和“VISA国际”,发行“VISA卡”。

1956年,14家美国银行在纽约布法罗组建信用卡行际协会,协会中并没有一个主导银行占统治地位,由成员委员会管理协会。1969年,该协会从西部诸州银行卡协会买断了发行“万事达记账”卡和使用“万事达记账”商标的权利。1979年,万事达记账卡改名为万事达。

资料来源:公开资料整理

参考观研天下发布《2018年中国信用卡行业分析报告-市场运营态势与投资前景预测》

二、信用卡组织群雄争霸

信用卡组织负责建设和运营全球或区域统一的支付卡信息交换网络,支付卡交易的信息转换和资金清算,以及制定并推行支付卡跨行交易业务规范和技术标准。目前,国际上主要有五大信用卡品牌,分别是威士(VISA)卡国际组织、万事达(Master)卡国际组织、美国运通国际股份有限公司(America Express)、大莱信用卡有限公司(Diners Club)以及JCB日本国际信用卡公司五家专业信用卡公司。此外,还有一些区域性的信用卡组织,如中国的银联、欧洲的EUROPAY等。

资料来源:公开资料整理

VISA卡国际组织是由国际上各银行会员组成的信用卡组织,属于非盈利机构。其目的在于帮助会员开发各种VISA支付工具(信用卡)及旅行支票业务,为会员提供相关产品与服务,以帮助其获取利润,而VISA国际组织本身并不直接发卡。

万事达卡国际组织则是一个囊括了世界各地财经机构的非营利协会组织,其组织的基本目标是沟通国内外会员间的银行卡资料,并方便发行机构进军银行卡和旅行支票市场。

美国运通公司成立之初是一家提供快递服务的公司,随后推出旅行支票,面向经常旅行的高端客户。运通卡起初主攻大额消费市场,不设信用额度。直至今日,运通公司依然保持着服务高端客户的传统。

大莱信用卡公司是第一家信用卡公司,最初与一些餐馆签订受理协议,向一批特定人群发放了“大莱卡”,而这些人可以在餐馆记账消费,随后由大莱公司作为支付中介,负责对消费双方进行账务清算。

JCB起初由日本三和银行、日本信贩银行、三井银行、协和银行、大和银行共同组建。JCB卡和大莱卡是日本信用卡产业发展史上发行最早的两个卡品牌,为了避免与服务当地高端客户大莱公司的竞争,JCB成立后则选择了另一条与大莱不同的发展道路,把信用卡发行定位于普通民众。

作为中国唯一的银行卡联合组织,中国银联自成立后一直处于我国银行卡产业的核心和枢纽地位,对我国银行卡产业发展发挥着重要作用。各个银行通过银联跨行交易清算系统,实现了不同银行系统间的联网通用,从而使银行卡得以跨银行、跨地区和跨境使用。

三、青出于蓝,我国信用卡的前世今生

我国信用卡产业发展大体经过了三个阶段。1978年,中行广东省分行代理发行香港东亚银行“东美VISA信用卡”,拉开了我国信用卡的序幕。1985年6月,中行珠海分行发行了境内首张信用卡——中银卡。此后,工农中建交等银行相继加入了VISA和万事达国际组织,推出了VISA卡和Master卡。但在这二十余年时间里,信用卡业务一直发展缓慢。直到2002年中国银联的成立让银行卡跨行支付结算变得更加便捷,信用卡业务才开始进入腾飞期。因此,银行界人士普遍称2003年为“信用卡元年”,该年信用卡发行数量突破300万张。

萌芽时期(1979-1985),仅作为收单机构

这一时期,我国的商业银行仅仅作为国外信用卡的收单机构存在,并没有自主发行信用卡。因此,商业银行主要通过终端服务商的ATM机和特约商户的POS机开展对外国消费者在中国信用卡消费的收单业务。收入主要来自于结算收入,在信用卡使用量微乎其微的情况下,商业银行的此项业务收入较少。

缓慢发展时期(1985-2002),自主发卡

国内商业银行既做发卡业务也做跨行收单业务。国内各银行相互竞争,按自身的业务规范和技术标准发卡,自行建设一套封闭的商户收单网络。同时,随着发卡机构的增多以及社会各界对信用卡认识的改变,用卡人群增多,各家银行已经开始通过各种方式获取信用卡新用户。

高速发展时期(2003-),深藏功与名

各银行通过银联进行跨行交易清算,外资银行通过各种方式进入中国市场。如汇丰银行入股上海银行和交通银行合作发卡,花旗银行和浦发银行合资成立信用卡中心,招行聘请台湾中国信托商业银行作为自己信用卡中心的顾问。银联统一整合国内收单市场,并进军国际市场。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。