目前国内传统旅行社中经营出境游业务的旅行社主要有众信旅游、凯撒旅游、中国国旅、中青旅、港中旅、锦江旅游、岭南控股旗下的广之旅旅行社以及携程控股下的华远国旅。

凯撒旅游:市场份额也在逐年上升,2016年出境游业务实现营收48.35亿元,其中零售业务占比81.67%,目前凯撒旅游出境游业务在全国出境游市场中占比为2.36%。2017上半年旅游服务营收29.2亿元,同比增长31.74%,毛利率高达13.85%。

中国国旅:近年来出境游业务市场份额一直在收缩,目前市场占有率为3.26%,较2011年下滑了2.51个百分点。

华远国旅:市场份额2015年大幅提升,较上一年提升0.9个百分点,市场占有率为 1.13%,主要得益于股东增资、组建在线业务部门以及公司开始布局华东华南地区等经营策略,出境游业务实现营收22.12亿元,同比增长302.87%。

此外,中青旅、港中旅、广之旅、锦江旅游市场份额均呈现下滑趋势,目前市场占有率分别为1.32%、0.52%、1.61%和0.5%。

参考中国报告网发布《2018-2023年中国出境游市场调查与发展方向研究报告》

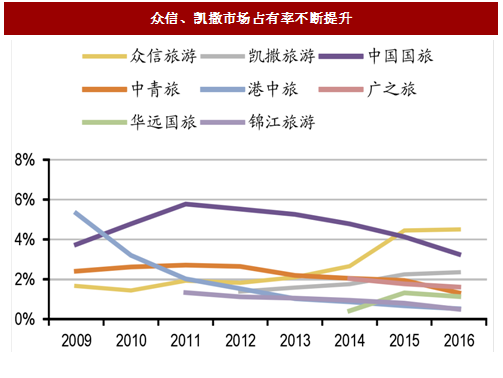

市场份额:众信、凯撒不断上升,国旅、中青旅呈现下滑趋势

众信旅游:于2016年7月组建了“众信旅游集团”,主打出境游业务,15年通过收购竹园国旅,实现并表收入,出境游批发业务营收同比增长131.82%,出境游业务首次超过中国国旅。16年出境游业务实现营业收入92.43亿元,其中批发业务占比 80.5%,众信旅游已发展成为国内领先的大型出境旅游运营商,其出境游业务在各大上市旅行社出境游总营收中的比重以及在全国出境游业务总营收的比重均逐年上升,目前在全国出境游业务总营收中占比为4.5%,居于首位。2017年上半年出境游批发业务和零售业务分别实现营业收入38.75亿元和7.69亿元。凯撒旅游:市场份额也在逐年上升,2016年出境游业务实现营收48.35亿元,其中零售业务占比81.67%,目前凯撒旅游出境游业务在全国出境游市场中占比为2.36%。2017上半年旅游服务营收29.2亿元,同比增长31.74%,毛利率高达13.85%。

中国国旅:近年来出境游业务市场份额一直在收缩,目前市场占有率为3.26%,较2011年下滑了2.51个百分点。

华远国旅:市场份额2015年大幅提升,较上一年提升0.9个百分点,市场占有率为 1.13%,主要得益于股东增资、组建在线业务部门以及公司开始布局华东华南地区等经营策略,出境游业务实现营收22.12亿元,同比增长302.87%。

此外,中青旅、港中旅、广之旅、锦江旅游市场份额均呈现下滑趋势,目前市场占有率分别为1.32%、0.52%、1.61%和0.5%。

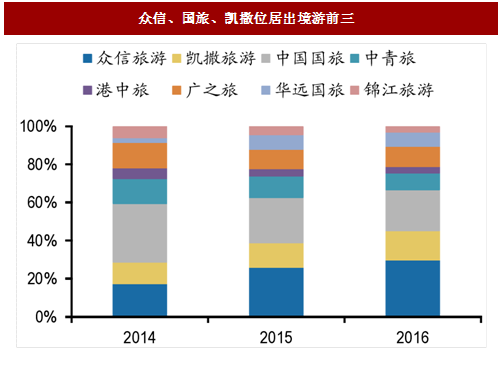

图:众信、国旅、凯撒位居出境游前三

图:众信、凯撒市场占有率不断提升

参考中国报告网发布《2018-2023年中国出境游市场调查与发展方向研究报告》

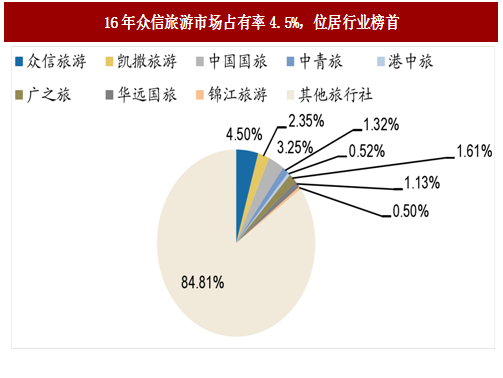

图:16年众信旅游市场占有率4.5%,位居行业榜首

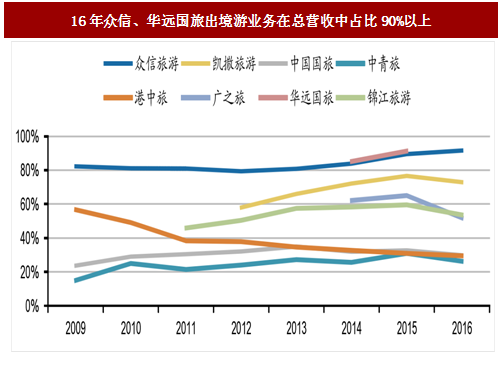

出境游营收占比:众信、华远国旅出境游业务在总营收中占比90%以上

2016年众信旅游出境游业务在公司总营收中占比高达91.48%,2017年上半年占比达到92.04%。华远国旅2015年出境游贡献营收占比也在90%以上,且均呈现上升趋势。凯撒、广之旅和锦江旅游出境游营收占比则在50%-70%。中国国旅、中青旅以及港中旅则在25%-30%之间,均较上年有所下滑。

图:16年众信、华远国旅出境游业务在总营收中占比90%以上

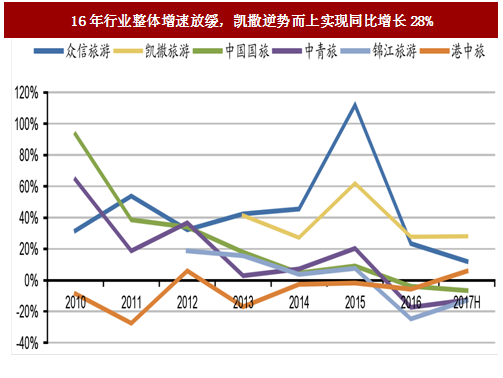

出境游营收增速:16年行业整体增速放缓,凯撒逆势而上实现同比增长28%

16年在出境游行业整体承压背景下,凯撒旅游出境游营收依然实现了27.79%的增速,增长表现优于其他各大旅行社。其他旅行社受行业增速放缓影响,16年均呈现负增长,中国国旅16年为首次负增长,较上年下滑了3.81%;锦江旅游、中青旅下滑明显,分别较上年下滑了24.68%和17.26%。2017年出境游开始回升,上半年众信出境游批发业务和零售业务分别同比增长13.11%和6.82%,凯撒旅游出境游业务同比增长28.1%。

图:16年行业整体增速放缓,凯撒逆势而上实现同比增长28%

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。