近年来,随着保险科技的快速发展应用,保险业在用户触达、客户服务和体验提升等方面都取得了进步。互联网行业的快速发展不仅带来的新的市场业态,也催生了以保险行业为核心的科技应用。过去五年,互联网保险快速发展,随着互联网一代保险意识的不断增强,互联网财产险产品也成为各大平台争相销售的新品。

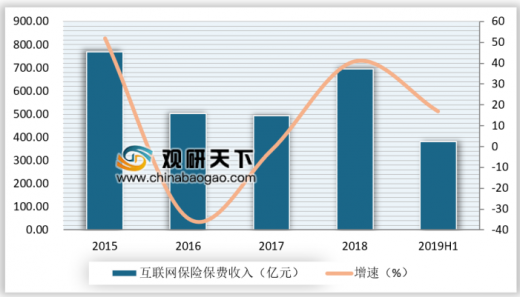

互联网财产保险业务规模平稳发展、增速下降

2019年上半年,共计71家财产保险公司开展互联网保险业务,互联网财产保险保费收入共381.53亿元,同比增长16.89%,高出全渠道财产保险市场5.57个百分点;与此同时,较2018年下半年,互联网财产保险业务增速呈现比较明显的下降。

参考观研天下发布《2019年中国财产保险行业分析报告-行业运营态势与发展前景预测》

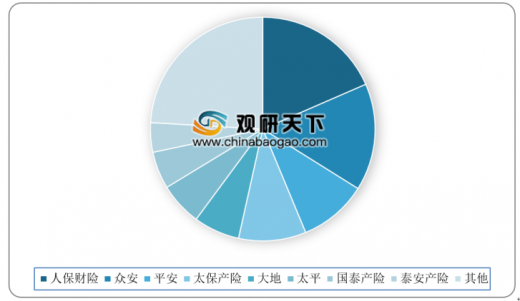

互联网财产保险市场竞争比较充分

2019年上半年,互联网财产保险保费规模位居前八位的公司分别为人保财险、众安保险、人保财险、平安产险、太保产险、大地保险、太平财险、泰康产险和国泰产险,合计保费收入共289.68亿元,CR8为75.93%,较2018年增加0.60个百分点。保费规模位居前三位的为人保财险、众安保险和平安产险,合计保费收入为166.94亿元,CR3为43.76%,较2018年下降6.09个百分点。人保财险跃居第一位占18.45%。

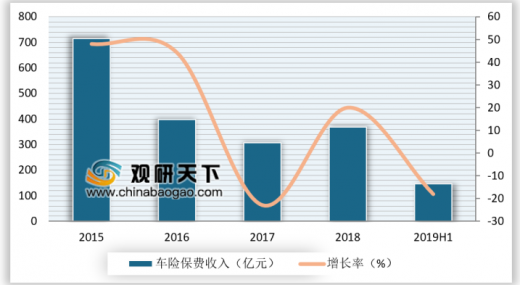

互联网车险业务重新呈现负增长状态

2019年上半年,互联网车险业务保费收入共147.66亿元,同比负增长18.12%。与2018年恢复性增长态势相比,下降明显。另外,互联网车险业务占比长期呈现缓慢下降的趋势,2019年上半年,这种趋势仍未改变。2018年,互联网车险业务占比为53.03%,较同期下降9.22个百分点,而2019年上半年,互联网车险业务占比仅为38.70%,半年以内下降近15个百分点。

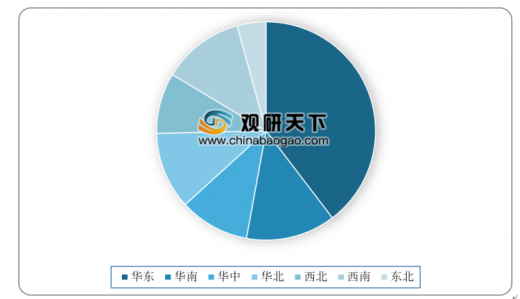

互联网车险业务地区发展差异较大

2019年上半年,从三大经济区划看,东部地区互联网车险保费收入共81.52亿元,占55.20%,中部和西部地区互联网车险分别占23.72%、21.08%,与全国车险市场的情况基本吻合。从七大区看,华东地区互联网车险保费收入共58.54亿元,占39.64%;从36个省份看,山东、广东、江苏和浙江保费规模最大。

互联网非车险业务仍保持平稳高速增长的势头,业务占比持续提升并突破50%,首次高于互联网车险业务规模

2019年上半年,互联网非车险保费收入共233.86亿元,同比增长60.12%,仍保持高速增长的势头;业务占比快速提升至61.30%,从半年度统计维度看,互联网非车险业务规模首次超过互联网车险业务规模。

互联网非车险市场竞争激烈,专业互联网保险公司优势明显

2019年上半年,众安保险、泰康在线、易安保险分别位居互联网非车险保费收入的第一、第五、第八位,安心财险位居第九位,合计保费收入共80.17亿元,占互联网非车险保费收入的34.28%,专业互联网保险公司在互联网非车险市场中的优势依旧明显,但相比2018年下降约11.5个百分点。互联网非车险市场的竞争比较激烈。前八家公司中,除了众安保险、泰康在线和易安保险之外,其他5家传统保险公司分别为人保财险、国泰产险、太平财险、平安产险、太保产险,合计保费收入共174.50亿元,CR8为74.62%;前3家合计保费收入共117.59亿元,CR3为50.28%,其中市场份额稳居第一位的众安保险占22.74%,但相比2018年下降约8个百分点。可以看出,互联网非车险市场的竞争将会越来越充分,传统保险公司与专业互联网保险公司之间的竞争也将越来越激烈。

随着监管环境完善、行业发展演变和资本大量涌入三重因素叠加影响不断加大,互联网财险行业将会在内涵式增长后迎来新的爆发。随着国家政策层面的支持,与人民生活需要息息相关的非车险迎来重要发展机遇,互联网非车险将是下一个互联网财产保险的竞争前沿。同时,行业在积极发展互联网非车险业务的同时,需更重视科学创新、合规经营、防范风险。

互联网财产保险业务规模平稳发展、增速下降

2019年上半年,共计71家财产保险公司开展互联网保险业务,互联网财产保险保费收入共381.53亿元,同比增长16.89%,高出全渠道财产保险市场5.57个百分点;与此同时,较2018年下半年,互联网财产保险业务增速呈现比较明显的下降。

参考观研天下发布《2019年中国财产保险行业分析报告-行业运营态势与发展前景预测》

2012-2019年上半年中国互联网财产保险保费收入及增速

数据来源:中国保险行业协会

互联网财产保险市场竞争比较充分

2019年上半年,互联网财产保险保费规模位居前八位的公司分别为人保财险、众安保险、人保财险、平安产险、太保产险、大地保险、太平财险、泰康产险和国泰产险,合计保费收入共289.68亿元,CR8为75.93%,较2018年增加0.60个百分点。保费规模位居前三位的为人保财险、众安保险和平安产险,合计保费收入为166.94亿元,CR3为43.76%,较2018年下降6.09个百分点。人保财险跃居第一位占18.45%。

2019年上半年全国互联网财产保险市场份额(单位:%)

数据来源:中国保险行业协会

互联网车险业务重新呈现负增长状态

2019年上半年,互联网车险业务保费收入共147.66亿元,同比负增长18.12%。与2018年恢复性增长态势相比,下降明显。另外,互联网车险业务占比长期呈现缓慢下降的趋势,2019年上半年,这种趋势仍未改变。2018年,互联网车险业务占比为53.03%,较同期下降9.22个百分点,而2019年上半年,互联网车险业务占比仅为38.70%,半年以内下降近15个百分点。

2015-2019年上半年互联网车险业务保费收入及增长率

数据来源:中国保险行业协会

互联网车险业务地区发展差异较大

2019年上半年,从三大经济区划看,东部地区互联网车险保费收入共81.52亿元,占55.20%,中部和西部地区互联网车险分别占23.72%、21.08%,与全国车险市场的情况基本吻合。从七大区看,华东地区互联网车险保费收入共58.54亿元,占39.64%;从36个省份看,山东、广东、江苏和浙江保费规模最大。

2019年上半年全国互联网车保险市场份额(单位:%)

数据来源:中国保险行业协会

互联网非车险业务仍保持平稳高速增长的势头,业务占比持续提升并突破50%,首次高于互联网车险业务规模

2019年上半年,互联网非车险保费收入共233.86亿元,同比增长60.12%,仍保持高速增长的势头;业务占比快速提升至61.30%,从半年度统计维度看,互联网非车险业务规模首次超过互联网车险业务规模。

2015-2019年上半年互联网非车险业务保费收入及增速

数据来源:中国保险行业协会

互联网非车险市场竞争激烈,专业互联网保险公司优势明显

2019年上半年,众安保险、泰康在线、易安保险分别位居互联网非车险保费收入的第一、第五、第八位,安心财险位居第九位,合计保费收入共80.17亿元,占互联网非车险保费收入的34.28%,专业互联网保险公司在互联网非车险市场中的优势依旧明显,但相比2018年下降约11.5个百分点。互联网非车险市场的竞争比较激烈。前八家公司中,除了众安保险、泰康在线和易安保险之外,其他5家传统保险公司分别为人保财险、国泰产险、太平财险、平安产险、太保产险,合计保费收入共174.50亿元,CR8为74.62%;前3家合计保费收入共117.59亿元,CR3为50.28%,其中市场份额稳居第一位的众安保险占22.74%,但相比2018年下降约8个百分点。可以看出,互联网非车险市场的竞争将会越来越充分,传统保险公司与专业互联网保险公司之间的竞争也将越来越激烈。

2019年上半年全国互联网非车险市场份额

数据来源:中国保险行业协会

随着监管环境完善、行业发展演变和资本大量涌入三重因素叠加影响不断加大,互联网财险行业将会在内涵式增长后迎来新的爆发。随着国家政策层面的支持,与人民生活需要息息相关的非车险迎来重要发展机遇,互联网非车险将是下一个互联网财产保险的竞争前沿。同时,行业在积极发展互联网非车险业务的同时,需更重视科学创新、合规经营、防范风险。

资料来源:中国保险行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。