购物中心是业态不同的商店群和功能各异的文化、娱乐、金融、服务、会展等设施以一种全新的方式有计划地聚集在一起,提供购物、休闲、娱乐、饮食等各种服务的一站式消费中心。

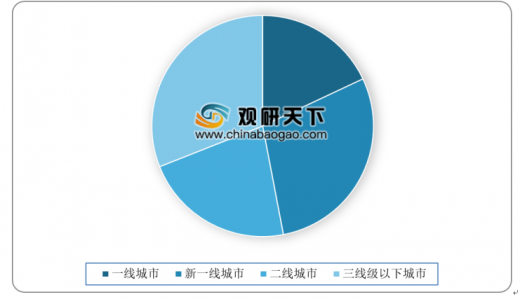

发达国家购物中心的发展是从农村小城镇开始的,然后复制到城市,走的是“农村包围城市的道路”。而我国购物中心发展刚好相反,率先在大城市发展,然后向城郊结合部和农村渗透。近年来,我国一、二线城市中心商圈几近饱和,竞争趋于白热化,由于地价的高昂,中心城区难于找到适合大型购物中心的地块,而与市中心相比,城郊购物中心在选址、面积、购物和停车空间上都拥有明显优势。当前,随着大城市地铁的发展、城市快速道的修建和农村城镇化步划的加快,我国大型购物中心纷纷布点城郊结合部,城郊型购物中心发展十分迅速。2018年我国三线及以下城市购物中心开业数占比31%,相比2017年上升比较明显。

参考观研天下发布《2019年中国购物中心行业分析报告-市场运营态势与发展潜力评估》

发达国家购物中心的发展是从农村小城镇开始的,然后复制到城市,走的是“农村包围城市的道路”。而我国购物中心发展刚好相反,率先在大城市发展,然后向城郊结合部和农村渗透。近年来,我国一、二线城市中心商圈几近饱和,竞争趋于白热化,由于地价的高昂,中心城区难于找到适合大型购物中心的地块,而与市中心相比,城郊购物中心在选址、面积、购物和停车空间上都拥有明显优势。当前,随着大城市地铁的发展、城市快速道的修建和农村城镇化步划的加快,我国大型购物中心纷纷布点城郊结合部,城郊型购物中心发展十分迅速。2018年我国三线及以下城市购物中心开业数占比31%,相比2017年上升比较明显。

参考观研天下发布《2019年中国购物中心行业分析报告-市场运营态势与发展潜力评估》

2018年我国开业购物中心各级城市占比

数据来源:商务委

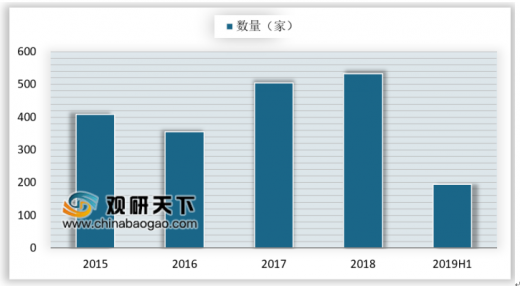

2019年上半年相对而言,是全年购物中心供应较谨慎的时期,据调查数据显示,2019年单月开业量整体呈现同比下滑的趋势,这也导致了整个2019年上半年出现近五年来首次出现同比下滑的情况。

2014-2019H1开业数量及同比

数据来源:商务委

从近五年上半年开业数量及同比变化上看,2015年至2018年四年逐年递增,2018年迎来峰值达到228个,虽然2019年同期相比有所下滑,但也是近五年开业量第二高的年份。从同比增减度角度看,剔除2015年,近五年中同比整体上涨,略有震荡。且2018年与2017年相比暴涨了37%以上,2016年同比2015年上涨了13%,仅2019年同比回落至-15%。

2016-2018年我国开业购物中心总面积

数据来源:商务委

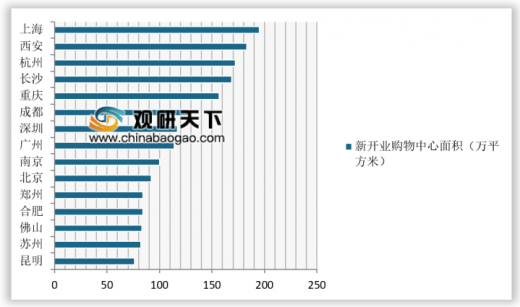

从2018年新开业购物中心城市分布看,上海以195万㎡体量跻身全国第一,西安以183万㎡排第二位,杭州第三位,长沙、重庆进入前五。前十城市中,4个一线,6个新一线城市,成都超越深圳、广州排第八位,南京超越北京排第九位。

2018年我国各城市新开业购物中心面积(万平方米)

数据来源:商务委

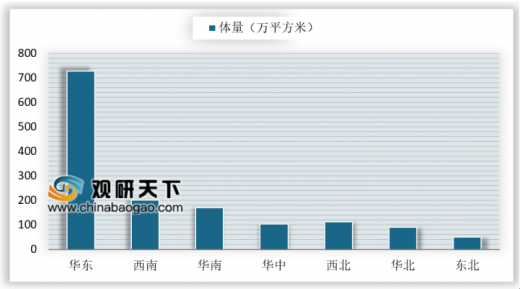

2019年上半年华东区数量、体量遥遥领先,数量占全国的47%,体量占比50%。西南区第二,26个项目,202万平方米体量,不及华东区的三分之一。华南区第三,与西南接近。华中、西北分居第四、第五位,开业量占比呈持续下滑。华北、东北开业量持续保持在低位。

2019H1开业购物中心体量区域分布及占比

数据来源:商务委

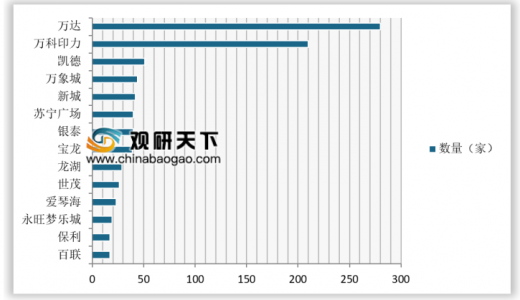

我国购物中心龙头企业万达和万科印力在全国购物中心数量分别达到280家、210家,市占率稳居国内购物中心企业前两位,第二梯队包括凯德、宝龙、华润、龙湖、爱琴海、新城、苏宁等,目前在国内购物中心数量均超过20家,其中20家以下门店的购物中心企业占比达到59%。

2018年重点企业已开业购物中心数量

数据来源:商务委

从各家企业已开业购物中心分布来看,整体特征为各家企业在南方地区及沿海地区布局显著更为密集,在华北、西北以及除四川、重庆外的西南地区布局相对较为稀疏甚至尚未布局。从具体企业来看,当前万达在国内各个省份之间以及各个线级城市之间布局相对均匀,万科印力在北方地区布局相对较少,二线知名购物中心企业中,凯德同样在北方地区布局相对较少,华润同样着重于南方地区的布局,新城目前主要布局华东区域,而龙湖主要布局四川及重庆地区。

购物中心行业发展前景

1、购物中心大数据化

大数据时代,购物中心实现收益的关键策略,就是掌控数据。因为顾客的消费数据能够反映其购物特征,而分析数据,则有利于精准满足顾客的消费需求,实现买卖双方的共赢。有效的数据将成为未来购物中心运营的核心竞争力,开发商能否及时迅速地掌握准确数据将成为推动购物中心走向成熟化的有效驱动力。

大数据在购物中心里最容易获得的是各项分类营业额、分类人流数、顾客年龄性别、顾客消费类别、顾客的资料分类等等,这些数字无论对于餐饮与零售,还有未来的商业策划与经营者,在未来的策划、开发、招商与运营来说都是无价之宝。保证获取的数据足够准确完整并管理好它们,是掌控数据最关键的一步。而技术和数据结合,将有助于购物中心准确了解哪些人才是购物中心的有效顾客,从而有针对性地多方面为他们提供个性化服务,提升消费者的购物体验,从而使其开始关注购物中心,关注体验,达到服务的真正目的。

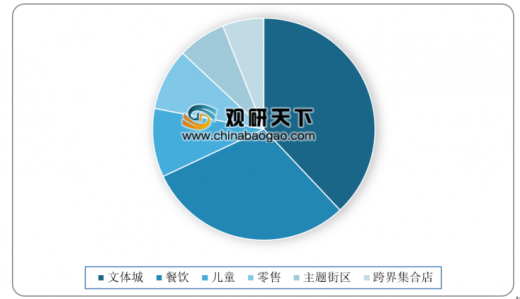

2018年开业购物中心业态占比

数据来源:商务委

2、互联网+购物中心

互联网时代,各行各业都在尝试利用互联网形成创新的发展模式。像线下线上相结合、新媒体营销等都是商家在摸索之中得到的创新发展模式。而对于购物中心而言,利用网络科技,拓展卖场商家的经营渠道,从而丰富消费者的购物体验将有利于其更好的发展。购物中心可以通过开通微博、微信线上平台和顾客进行互动、收集反馈,来进一步提升顾客的满意度,增加顾客忠诚度。

同时还可以运用APP等虚拟平台、3D试衣、智能导航等先进技术,增强顾客对购物中心的整体感受,提升消费体验。当下,移动网络对年轻消费者的影响深入到生活的方方面面,因而做好手机客户端移动消费的工作,为顾客提供更有特色的针对服务,将有益于购物中心提高忠实顾客人数,促进购物中心的线下销售。

3、消费主力变更

随着中产阶级、90/00后群体逐渐成长为消费主力,未来将会塑造真正属于中国自己的本土消费文化和流行文化,“美好生活”的诉求将取代物美价廉的“必需型生活”诉求,所有据此而展开的商业逻辑都将重构。

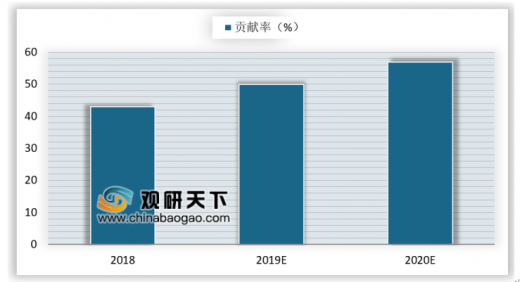

预计到2020年,中国中产阶级群体将占总人口的近50%,对零售消费的贡献率将达57%,进一步挤压中低消费份额。中产阶级在中国消费升级中的“主体地位”逐渐明确,以新中产为代表的“品质经济”将成为实体商业发展的新增长极。

2018-2022年中产阶级群体零售消费贡献率及预测

数据来源:商务委

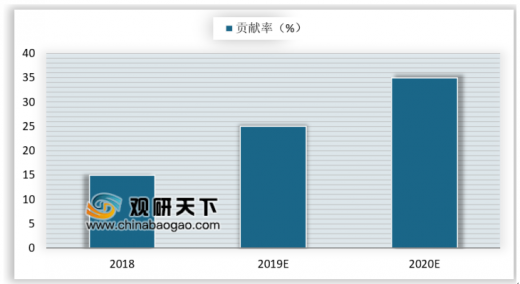

预计到2020年,90/00后群体对零售消费的贡献率将达35%(按年均增长率10%计算)。而成长在阶层流动性降低、物质生活优越、移动互联网和内容大爆发年代的90/00后群体,消费趋向“猎奇性”,更愿意为“兴趣”买单。

2018-2020年90/00后群体零售消费贡献率及预测

数据来源:商务委

购物中心会从分散走向规模化,在于现有购物中心很多实际控制人对于购物中心的所有权和使用权都有意剥离。除了万达这样的头部企业继续高举高打,各地区域小头部会逐步冒尖。

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。