马术是一种人和动物共同完成的比赛,作为一项竞技体育和运动休闲形式,马术运动已经被我国很多地区所接受和应用,特别是在内蒙、西藏等地区。随着马术爱好者的增加,我国马术行业市场规模逐年增长,由2016年的90.9亿元增至2020年的153.5亿元,年均复合增长率达14%。

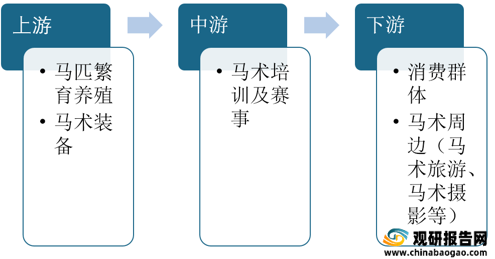

根据观研报告网发布的《2021年中国马术市场分析报告-产业格局现状与发展前景评估》显示,马术行业上游包括马匹繁育养殖、马术装备提供,中游包括马术培训及赛事,下游则包括马术消费群体及马术周边服务。

上游方面

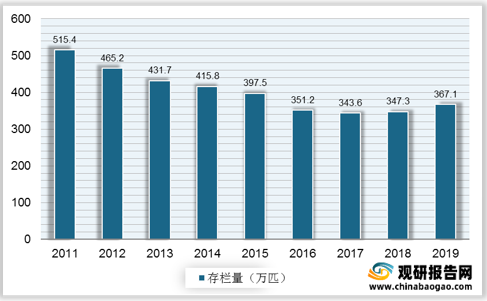

繁殖养育:由于我国马匹多以草原散养为主、饲养管理粗放、生产方式较为落后、生产效率不高等因素制约我国马匹繁育和养殖业的发展,2011-2019年我国马匹存栏量整体呈下降趋势,2019年存栏量降至367.1万匹。因此,我国马匹养殖体系尚待完善。

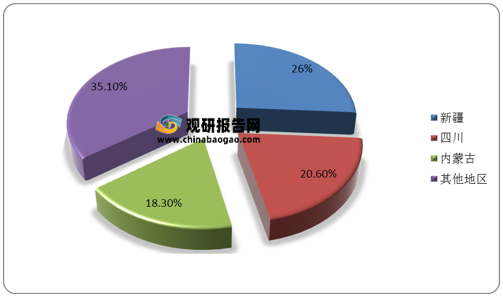

马匹养殖对自然条件存在一定依赖性,而新疆、四川和内蒙古等地区的草原牧场为马匹养殖提供优越的自然条件,因此,这三地为我国马匹养殖主要区域。2019年新疆、四川和内蒙古马匹存栏量合计占全国存栏量的64.9%。此外,目前,国内赛事用马主要依赖进口。

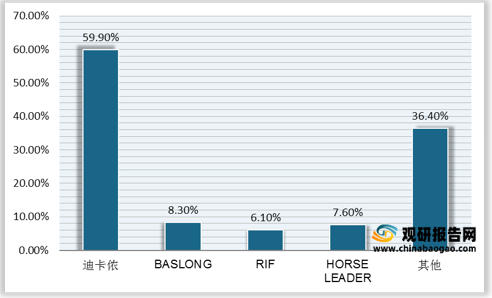

马术装备:当前,我国马术装备提供商主要为法国的迪卡侬、中国的八尺龙(BASLONG)和美国的HORSE LEADER。从知名度而言,消费者对迪卡侬的熟知度最高,达59.9%。

中游方面

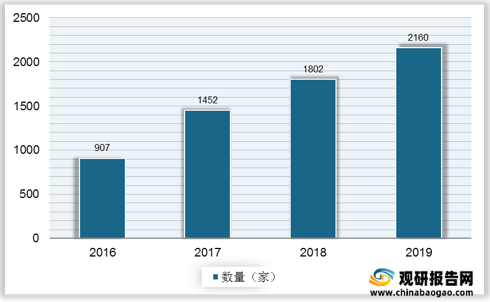

作为我国马术行业链接消费者和行业相关方的关键环节,马术俱乐部在国内的数量呈较快增长趋势,2016年我国马术俱乐部为907家,2019年总数增至2160家,年均复合增长率约33.5%。

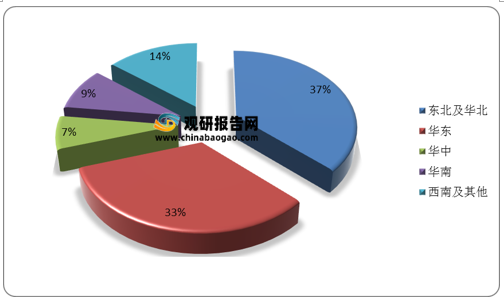

马术运动的消费额颇高,然而我国马术俱乐部的地域分布和经济发展水平并不一致。2019年东北和华北合计马术俱乐部数量占比最大,为37%;其次是华东地区,占比约33%。而华南地区虽然长期处于国内经济发展水平和经济总量的前列,但因其马术文化普及度相对北方较低,马术消费意愿不高,因此,华南地区的马术俱乐部数量占比仅为8.5%。

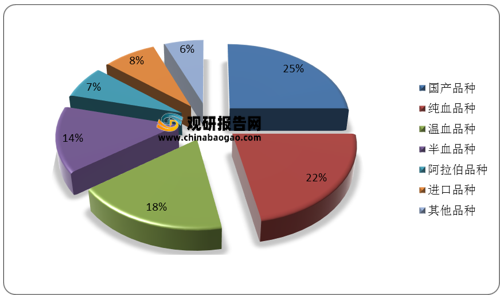

目前,国产马匹在俱乐部马匹品种中占比25%,仍然为最主要的马匹品种。另外纯血和温血马也是俱乐部主要马匹种类。

下游方面

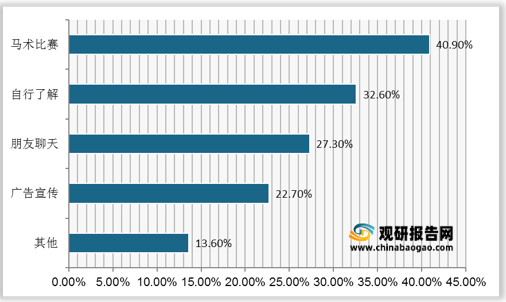

观研报告网发布的资料显示,2021年约28.8%的中国消费者关注马术信息,而每天关注的比例仅为1.5%,可见,马术文化在国内的传播还有较大空间。而40.9%的人群选择通过马术比赛来了解马术信息,可见,马术赛事为重要的马术信息传播渠道,赛事可作为马术俱乐部的重要营销场景。

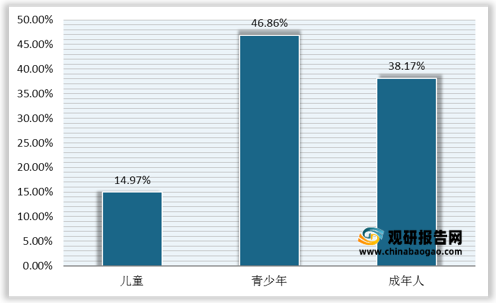

从马术俱乐部的会员年龄结构来看,青少年群体最多,占比为46.86%;从会员性别来看,女性会员占比继续增长并在今年超过了65%。可见,国内马术俱乐部的主要会员是女性青少年。

2016-2025年我国马术行业市场规模及预测

数据来源:公开资料整理

根据观研报告网发布的《2021年中国马术市场分析报告-产业格局现状与发展前景评估》显示,马术行业上游包括马匹繁育养殖、马术装备提供,中游包括马术培训及赛事,下游则包括马术消费群体及马术周边服务。

中国马术产业链

资料来源:观研天下整理

繁殖养育:由于我国马匹多以草原散养为主、饲养管理粗放、生产方式较为落后、生产效率不高等因素制约我国马匹繁育和养殖业的发展,2011-2019年我国马匹存栏量整体呈下降趋势,2019年存栏量降至367.1万匹。因此,我国马匹养殖体系尚待完善。

2011-2019年我国马匹存栏量

数据来源:公开资料整理

2019年我国马匹存栏量分布

数据来源:公开资料整理

2021年消费者熟知的马术装备品牌

数据来源:公开资料整理

作为我国马术行业链接消费者和行业相关方的关键环节,马术俱乐部在国内的数量呈较快增长趋势,2016年我国马术俱乐部为907家,2019年总数增至2160家,年均复合增长率约33.5%。

2016-2019年我国马术俱乐部数量

数据来源:公开资料整理

马术运动的消费额颇高,然而我国马术俱乐部的地域分布和经济发展水平并不一致。2019年东北和华北合计马术俱乐部数量占比最大,为37%;其次是华东地区,占比约33%。而华南地区虽然长期处于国内经济发展水平和经济总量的前列,但因其马术文化普及度相对北方较低,马术消费意愿不高,因此,华南地区的马术俱乐部数量占比仅为8.5%。

2019年我国马术俱乐部地域分布(不含港澳台)

数据来源:公开资料整理

目前,国产马匹在俱乐部马匹品种中占比25%,仍然为最主要的马匹品种。另外纯血和温血马也是俱乐部主要马匹种类。

马术俱乐部马匹品种

数据来源:公开资料整理

下游方面

观研报告网发布的资料显示,2021年约28.8%的中国消费者关注马术信息,而每天关注的比例仅为1.5%,可见,马术文化在国内的传播还有较大空间。而40.9%的人群选择通过马术比赛来了解马术信息,可见,马术赛事为重要的马术信息传播渠道,赛事可作为马术俱乐部的重要营销场景。

2021年中国消费者关注马术信息的频率

数据来源:公开资料整理

2021年中国消费者了解马术信息的渠道

数据来源:公开资料整理

2018及2019年我国马术赛事类型比例对比

| 排名 |

2018年 |

2019年 |

||

| 类型 |

比例 |

类型 |

比例 |

|

| 1 |

场地障碍 |

23% |

场地障碍 |

23% |

| 2 |

青少年比赛 |

17% |

耐力赛 |

18.29% |

| 3 |

其他一站型赛事 |

17% |

速度赛马 |

15.85% |

| 4 |

耐力赛 |

10% |

青少年比赛 |

13.41% |

| 5 |

速度赛马 |

8% |

马球 |

7.32% |

| 6 |

马球 |

8% |

盛装舞步 |

6.1% |

| 7 |

马术节 |

8% |

西部赛事 |

6.1% |

| 8 |

其他联赛/巡回赛 |

6% |

三项赛 |

4.88% |

| 9 |

盛装舞步 |

2% |

|

|

| 10 |

三项赛 |

1% |

|

|

数据来源:观研天下整理

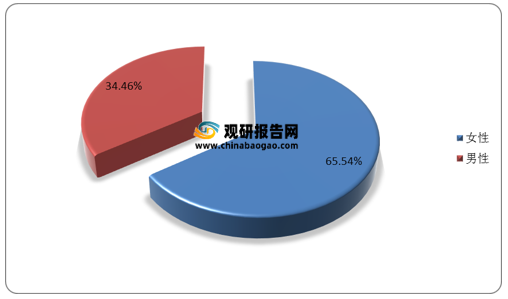

从马术俱乐部的会员年龄结构来看,青少年群体最多,占比为46.86%;从会员性别来看,女性会员占比继续增长并在今年超过了65%。可见,国内马术俱乐部的主要会员是女性青少年。

我国马术俱乐部会员年龄分布

数据来源:公开资料整理

我国马术俱乐部会员年龄分布性别分布

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。