养殖垃圾处理主要对畜禽养殖过程中畜禽产生的排放物,以及处理病死畜禽尸体或者养殖饲料和饲养过程中产生的污染物进行无害化、资源化、减量化的处理。

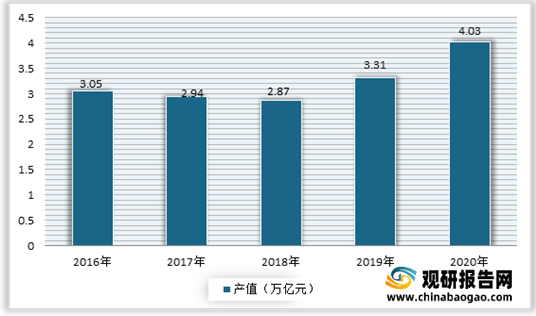

根据观研报告网发布的《2021年中国养殖垃圾处理行业分析报告-产业竞争现状与发展动向前瞻》显示。近年来随着居民生活水平的提高,对畜产品的消费需求不断上升,从而推动了畜牧业的不断发展。数据显示,2020年全国畜牧业总产值超过3.3万亿,接近农业总产值比例的三分之一。

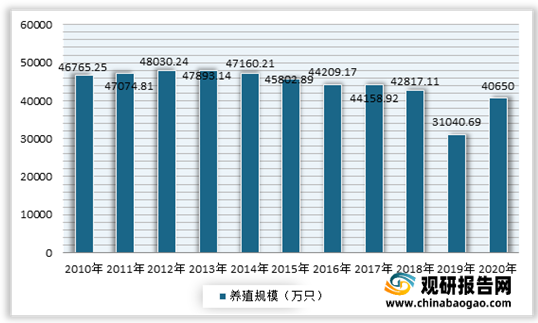

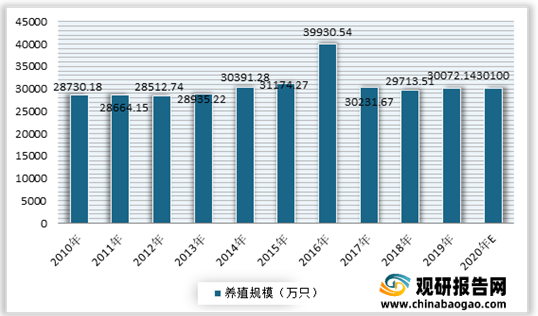

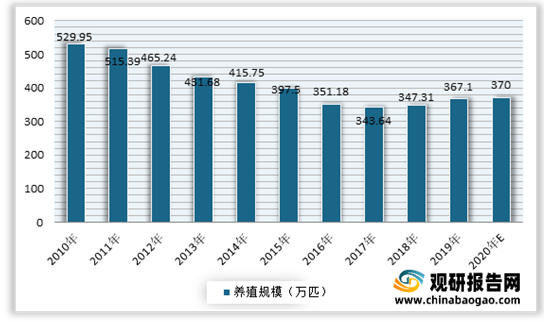

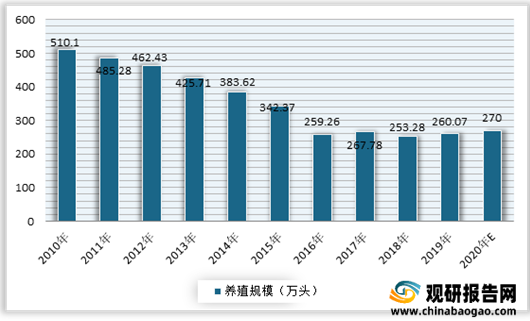

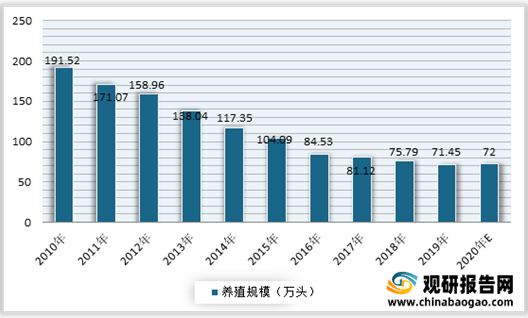

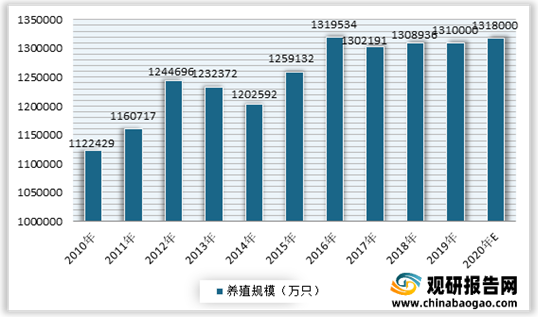

虽然猪、牛、马、驴、骡子养殖规模出现下降,但整体来看,我国禽畜养殖规模仍然比较大。观研报告网发布的资料显示,2020年我国猪养殖规模为40650万只,羊为30100万只,牛为9500万头,马为370万匹,驴为270万头,骡子为72万头,骆驼为45万头,家禽为1318000万只。

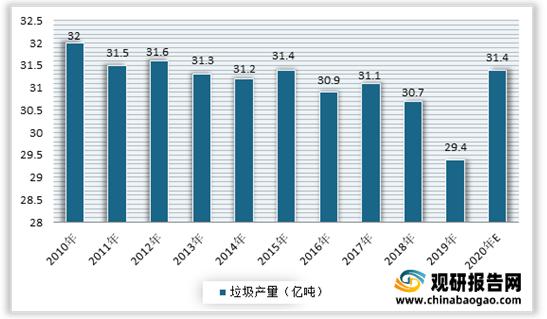

在我国畜牧业快速发展的同时,也产生了大量的养殖废弃物。目前国养殖垃圾年产量巨大。有数据显示,2020年全国养殖垃圾产量约为31.4亿吨。

而畜禽养殖污染物是水污染中的重要部分。由此可见,我国农业生态环境治理问题及较为突出。近几年来,国家高度重视畜禽养殖污染物的防治工程,同时为解决农业生产环保问题,有关部门制定了一系列政策推动农业农村污染治理,不断加大畜禽养殖规模化的建设和畜禽粪污的治理力度。

随着一系列农业农村污染治理政策的出台与实施,我国畜禽粪污的综合利用情况加快。根据农业部数据显示,目前我国畜禽粪污综合利用率达到75%,规模养殖场粪污处理设施装备配套率达到93%。

目前我国养殖垃圾处理方法有畜禽粪肥还田利用与畜禽养殖产业废弃物资源化利用两种。其中畜禽粪肥还田利用是解决养殖污染问题的治本之策;而畜禽粪污资源化利用是最为经济有效的途径,其又分为肥料化、饲料化和能源化三种模式。

现阶段我国畜禽养殖污染治理行业还处于发展期,但随着农村城镇化的进程加快和城镇化程度的提高,大量散养户将会被集中养殖户替代,行业发展将迎来爆发式增长。而作为畜禽粪污资源化利用最为经济有效的途径之一,未来生态养殖模式必将发挥非常重要的作用。

根据观研报告网发布的《2021年中国养殖垃圾处理行业分析报告-产业竞争现状与发展动向前瞻》显示。近年来随着居民生活水平的提高,对畜产品的消费需求不断上升,从而推动了畜牧业的不断发展。数据显示,2020年全国畜牧业总产值超过3.3万亿,接近农业总产值比例的三分之一。

2016-2020年我国畜牧业总产值情况

数据来源:公开数据整理

虽然猪、牛、马、驴、骡子养殖规模出现下降,但整体来看,我国禽畜养殖规模仍然比较大。观研报告网发布的资料显示,2020年我国猪养殖规模为40650万只,羊为30100万只,牛为9500万头,马为370万匹,驴为270万头,骡子为72万头,骆驼为45万头,家禽为1318000万只。

2010-2020年我国猪养殖规模情况

数据来源:国家统计局

2010-2020年我国羊养殖规模情况

数据来源:国家统计局

2010-2020年我国牛养殖规模情况

数据来源:国家统计局

2010-2020年我国马养殖规模情况

数据来源:国家统计局

2010-2020年我国驴养殖规模情况

数据来源:国家统计局

2010-2020年我国骡子养殖规模情况

数据来源:国家统计局

2010-2020年我国骆驼养殖规模情况

数据来源:国家统计局

2010-2020年我国家禽养殖规模情况

数据来源:国家统计局

在我国畜牧业快速发展的同时,也产生了大量的养殖废弃物。目前国养殖垃圾年产量巨大。有数据显示,2020年全国养殖垃圾产量约为31.4亿吨。

2010-2020年我国养殖垃圾产量情况

数据来源:公开数据整理

而畜禽养殖污染物是水污染中的重要部分。由此可见,我国农业生态环境治理问题及较为突出。近几年来,国家高度重视畜禽养殖污染物的防治工程,同时为解决农业生产环保问题,有关部门制定了一系列政策推动农业农村污染治理,不断加大畜禽养殖规模化的建设和畜禽粪污的治理力度。

随着一系列农业农村污染治理政策的出台与实施,我国畜禽粪污的综合利用情况加快。根据农业部数据显示,目前我国畜禽粪污综合利用率达到75%,规模养殖场粪污处理设施装备配套率达到93%。

2010-2020年我国畜禽养殖废弃物综合利用率情况

数据来源:农业部

目前我国养殖垃圾处理方法有畜禽粪肥还田利用与畜禽养殖产业废弃物资源化利用两种。其中畜禽粪肥还田利用是解决养殖污染问题的治本之策;而畜禽粪污资源化利用是最为经济有效的途径,其又分为肥料化、饲料化和能源化三种模式。

畜禽养殖产业废弃物资源化利用三种模式

数据来源:公开数据整理(WW)

现阶段我国畜禽养殖污染治理行业还处于发展期,但随着农村城镇化的进程加快和城镇化程度的提高,大量散养户将会被集中养殖户替代,行业发展将迎来爆发式增长。而作为畜禽粪污资源化利用最为经济有效的途径之一,未来生态养殖模式必将发挥非常重要的作用。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。