参考观研天下发布《2018年中国智慧企业市场分析报告-行业运营态势与投资前景研究》

目前民营企业500呈东部优、中部快、西北稳格局,强区域分化有所缓解。相对于2016年来说,2017年东部企业地区的数量、收入规模、资产规模等均有所增长,中部地区销售净利润和总资产周转率有所提升,东部和西部地区有小幅不懂。从分布省市情况来看,500强企业主要集中的地区仍然是浙江地区,但其营收及资产规模占比有所下滑,但其他省市入围企业数量增加,例如江苏省、广东省等。

一、东部主导、中部崛起、差距不断缩短

在2017年民营企业500强中,东部地区的企业数量占总体的79.2%,为396家;中部地区的企业数量占总体10.40%,为52家;西部地区的企业数量占总体的8.60%,为43家;东北地区与2016年持平,共有9家企业入围。由此可见,东部地区的企业数量仍占据很大的市场份额。

营业收入总额占比方面,在2017年中国民营企业500强当中,东部地区民营企业营收总额达到201035.25亿元,占比82.12%,中部地区为17056.07亿元,占比6.93%,西部地区为19295.15亿元,占比7.88%,东北地区为7407.36亿元,占比3.03%。

资产总额占比方面,在2017年中国民营企业500强当中,东部地区民营企业资产总额达到219365.01亿元,占比77.81%,中部地区为16529.58亿元,占比5.86%,西部地区为33614.72亿元,占比11.92%,东北地区为12422.9亿元,占比4.41%。

销售净利润方面,除东北地区之外,其余地区均有所增长。其中增长幅度最高的是西部地区为5.90%,而东部地区最低,二者差距相对于2016年来说,进一步缩小。

总资产周转率方面,除西部地区之外,其余地区均有所提高。其中总资产周转率最高的是中部地区,为111.48%,东北地区为59.10%,成为最低地区,两者差距不断缩小。

二、浙江地区的民营企业仍然是最为密集,但营收及资产规模占比有所下滑

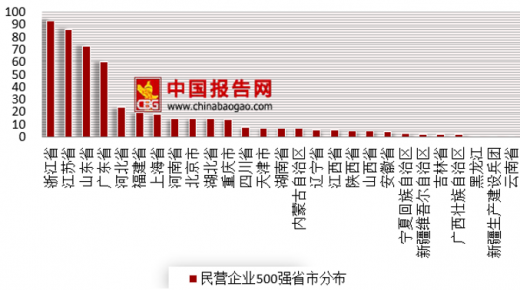

省市分布方面,2017年民营企业500强分布在我国27个内地省市、自治区、直辖市和新疆生产建设兵团。民营企业500强的主要集中地仍然是浙江和江苏两省,其中浙江省有93家企业入围,比上一年减少了22.50%,江苏省有86家企业入围,比上一年增加了4.88%,广东省有60家企业入围,比上一年增加了1.69%,河北省有24家企业入围,比上一年增加了26.32%。由此可见,东部沿海省份仍是民营企业500强的集中地。

企业的入围数量方面,浙江省、江苏省仍保持前两名,山东省上升到第三名。排名前十的省份有419家企业入围,占比较2016年有所上升。从营业收入和资产总额两项数据来分析,2017年民营企业500强当中,浙江省和江苏省位于前两名。其中浙江省入围企业的营收总额占比为14.9%,总产总额占比为9.37%,这两者均有所下降。江苏省入围企业的营业总额占比为18.05%,资产总额占比10.13%。另外广东省在资产总额方面不断增长,位居该指标第一,其占比为27.01%。

目前民营企业500呈东部优、中部快、西北稳格局,强区域分化有所缓解。相对于2016年来说,2017年东部企业地区的数量、收入规模、资产规模等均有所增长,中部地区销售净利润和总资产周转率有所提升,东部和西部地区有小幅不懂。从分布省市情况来看,500强企业主要集中的地区仍然是浙江地区,但其营收及资产规模占比有所下滑,但其他省市入围企业数量增加,例如江苏省、广东省等。

一、东部主导、中部崛起、差距不断缩短

在2017年民营企业500强中,东部地区的企业数量占总体的79.2%,为396家;中部地区的企业数量占总体10.40%,为52家;西部地区的企业数量占总体的8.60%,为43家;东北地区与2016年持平,共有9家企业入围。由此可见,东部地区的企业数量仍占据很大的市场份额。

营业收入总额占比方面,在2017年中国民营企业500强当中,东部地区民营企业营收总额达到201035.25亿元,占比82.12%,中部地区为17056.07亿元,占比6.93%,西部地区为19295.15亿元,占比7.88%,东北地区为7407.36亿元,占比3.03%。

资产总额占比方面,在2017年中国民营企业500强当中,东部地区民营企业资产总额达到219365.01亿元,占比77.81%,中部地区为16529.58亿元,占比5.86%,西部地区为33614.72亿元,占比11.92%,东北地区为12422.9亿元,占比4.41%。

2016-2017年民营企业500强地区分布

数据来源:工商联

销售净利润方面,除东北地区之外,其余地区均有所增长。其中增长幅度最高的是西部地区为5.90%,而东部地区最低,二者差距相对于2016年来说,进一步缩小。

总资产周转率方面,除西部地区之外,其余地区均有所提高。其中总资产周转率最高的是中部地区,为111.48%,东北地区为59.10%,成为最低地区,两者差距不断缩小。

2014-2017年民营企业500强地区经营效益和效率情况

数据来源:工商联

二、浙江地区的民营企业仍然是最为密集,但营收及资产规模占比有所下滑

省市分布方面,2017年民营企业500强分布在我国27个内地省市、自治区、直辖市和新疆生产建设兵团。民营企业500强的主要集中地仍然是浙江和江苏两省,其中浙江省有93家企业入围,比上一年减少了22.50%,江苏省有86家企业入围,比上一年增加了4.88%,广东省有60家企业入围,比上一年增加了1.69%,河北省有24家企业入围,比上一年增加了26.32%。由此可见,东部沿海省份仍是民营企业500强的集中地。

2017年民营企业500强省市分布(单位:家)

数据来源:工商联,观研天下整理

2012-2017年民营企业500强省市分布

数据来源:工商联

企业的入围数量方面,浙江省、江苏省仍保持前两名,山东省上升到第三名。排名前十的省份有419家企业入围,占比较2016年有所上升。从营业收入和资产总额两项数据来分析,2017年民营企业500强当中,浙江省和江苏省位于前两名。其中浙江省入围企业的营收总额占比为14.9%,总产总额占比为9.37%,这两者均有所下降。江苏省入围企业的营业总额占比为18.05%,资产总额占比10.13%。另外广东省在资产总额方面不断增长,位居该指标第一,其占比为27.01%。

2017年民营企业500强营业收入和资产的省市分布情况

数据来源:工商联

资料来源:工商联,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。