环境治理市场空间广阔不可否认,但在资金环境紧张、财政支付有限的条件下,市场空间以及上市公司订单量指导意义有限。因此市政环保板块,我们结合行业空间,以自下而上的角度,建议关注低估值、现金流稳健标的。

(一)效果导向,水治理市场空间广阔

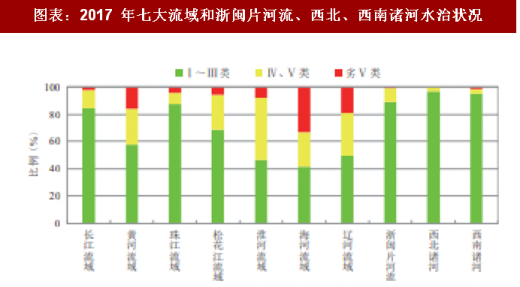

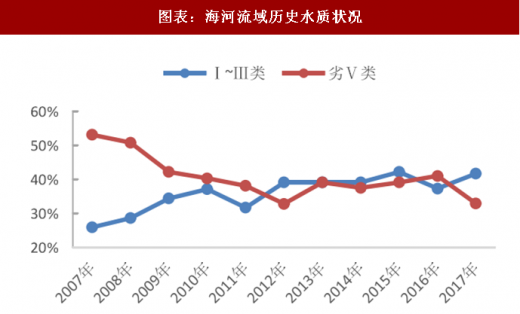

“水十条”考核压力下,黑臭水体治理加速推进,成果渐显。2015 年“水十条”发布,要求直辖市、省会城市、计划单列市建成区要于2017 年底前基本消除黑臭水体,地级及以上城市于2020 年底前完成黑臭水体治理目标。2017 年为“水十条”中期考核年,叠加2018 年上半年“黑臭水体整治环境保护专项行动”带来的督查压力,黑臭水体治理加速推进。全国城市黑臭水体整治监管平台数据显示,2016 年12 月-2017 年12 月,约有606 处黑臭水体完成治理,2017 年12 月-2018 年6 月,逾800 处黑臭水体完成治理。从治理效果看,海河是我国诸多流域中水质最差的流域,2017 年中国生态环境状况公报数据显示,海河流域劣Ⅴ类断面占比32.9%,下降8.1 个百分点,Ⅰ-Ⅲ类断面占比41.7%,提升4.4 个百分点,整体水质由重度污染提升至中度污染,改善明显。

截至2018 年6 月7 日,地级及以上城市尚未完成治理的黑臭水体长度约1,000 公里,结合我们对单位长度治理投资额的测算,预计市场空间近千亿。白洋淀治理、长江流域生态修复带动下,全国范围内水治理投资有望释放。

图表:地级市及以上城市黑臭水体治理进程

资料来源:观研天下整理

图表:财政部PPP 项目库中黑臭水体治理范例

资料来源:观研天下整理

图表:2017 年七大流域和浙闽片河流、西北、西南诸河水治状况

资料来源:观研天下整理

图表:海河流域历史水质状况

资料来源:观研天下整理

(二)垃圾焚烧行业稳健增长可期

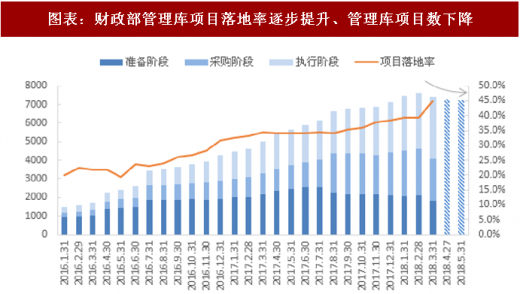

PPP 规范化发展,强经营性领域获支持。2014 年下半年财政部和发改委开始大力推动PPP模式在各个领域的应用;2017 年上半年出台相关政策鼓励强经营性项目发行资产证券化产品盘活资产;进入2017 年第四季度,PPP 项目库收紧,2018 年3 月PPP 项目管理库数量开始出现下滑。2017 年财政部92 号文提出更严格的入库要求,但包括生活垃圾、污水处理在内的强经营性领域具备良好的按效付费机制,因此支持力度不减。我国城镇污水处理行业增速放缓,竞争格局相对稳定;垃圾焚烧行业仍具备增长潜力,看好龙头企业市场份额提高前景。

图表:PPP 政策发展

资料来源:观研天下整理

图表:财政部管理库项目落地率逐步提升、管理库项目数下降

资料来源:观研天下整理

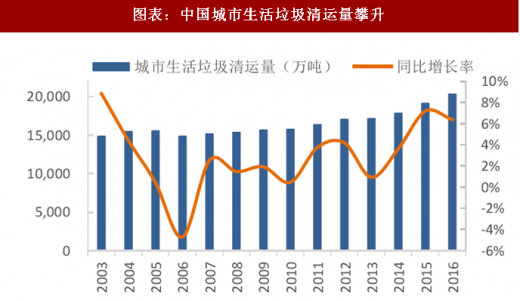

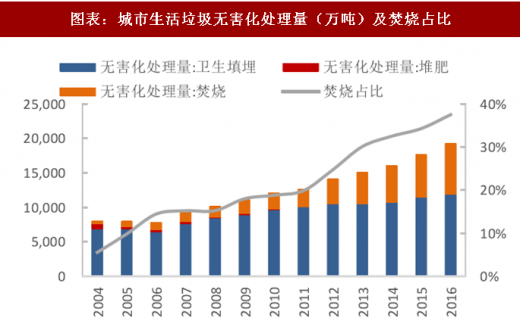

随着我国城镇化进程推进,城市生活垃圾清运量不断增长,无害化处理率提高至2016 年的96.6%。从生活垃圾无害化处理方式看,填埋处理量增速平缓,且在无害化处理量中的占比由2004年的85%下降到2014年的60%;而焚烧处理量增速最快,2004-2016年年复合增长率37%。可见由于焚烧处理占地面积小、且热能可发电等优势,越来越多地应用于生活垃圾处理中。相较于发达国家,我国的垃圾焚烧处理占比相对较低,处理能力仍有增长潜力。日本在1998年城市生活垃圾焚烧处理比例已经达到了80.4%,挪威、比利时等欧洲国家的垃圾焚烧处理比例均超过70%(数据来源:绿色动力招股意向书)。2016 年我国生活垃圾焚烧处理能力占无害化处理能力的比重为41%,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,至2020年该比例有望达到54%。我国生活垃圾焚烧处理能力有望从2016 年的25.59万吨/日增长到2020年的59.14 万吨/日,年复合增长率为23%。

图表:中国城市生活垃圾清运量攀升

资料来源:观研天下整理

图表:城市生活垃圾无害化处理量(万吨)及焚烧占比

资料来源:观研天下整理

图表:我国生活垃圾焚烧处理能力仍具备增长潜力

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。