需求增量:与新大陆共存

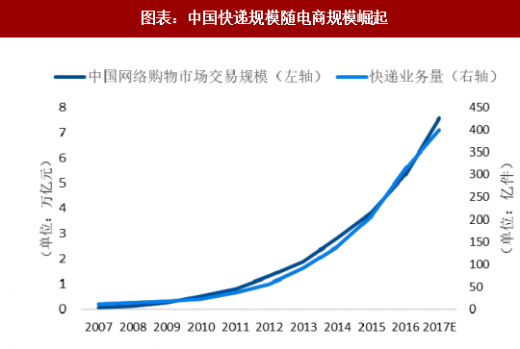

若我们前文论述的逻辑成立,且电商突破了时效品类的瓶颈,则未来我们将看到网购规模的增长来自于两部分:1.非时效品类的继续增长;2.时效品类的增长。

非时效网络快递主流的加盟体制决定了其非时效的供给属性,因此将跟随电商非时效品类的增长而增长。而时效品类的增长,则主要由独立的时效城配网络承担。

由此产生两个推论:

1、随着电商品类瓶颈的突破,“三通一达”为代表的非时效网络快递,增速将低于广义网购增速 ;

2、 时效城配网络将成为新零售的核心物流网络,承担时效品类的配送。

过去快递业务量与电商增速有极高的相关性,而在中长期预测时,我们需要对两者历史的相关性,保持适当的警惕。

参考观研天下发布《2018年中国电子商务及快递市场分析报告-行业运营态势与投资前景预测》

传统电商快递企业可否参与时效城配业务?基于我们前文对二者模式与密度经济的分析,我们认为,非时效网络快递要想在时效城配领域做大做强,需要充分估计潜在的巨大挑战,并做好付出战略性成本的准备:

1.加盟模式下,现有快递员队伍承担时效城配业务的管理难度大,也许需要建立独立网络。

2. 若新建团队执行时效城配业务,已经距头部企业有一定的距离,在密度经济下,不具备先发优势。

3. 若没有外卖客户端引流,很难支撑起一个新的高密度物流网络。而在时效城配领域,没有密度便没有时效优势。

尽管我们看到网络快递公司进入时效城配的种种困难,但是过去三十年的中国商业发展也告诉我们——企业家的价值,在于创造,把不可能变为可能。

在时效城配领域,传统快递公司单独做大做强的难度非常高,需要的组织、能力和资本也非常巨大。

需求存量:边界渐弱

我们认为:短期内,时效城配不会冲击非时效网络快递的存量市场,甚至不影响其增速;长期而言,战场会有逐渐交错,边界逐渐模糊。

时效城配主要承担电商时效品类的配送。但从物流供给的角度来讲,高频带低频,时效带非时效,存在供给端的合理性。比如:屈臣氏部分大城市门店已打通部分商品线上线下库存,美团已开通海澜之家门店配送服务。未来,不仅是购买食品生鲜,买衣服、买化妆品也可能做到 30 分钟送达。

非时效品类门店发货模式若大规模开展,将在远期影响传统电商快递的边际市场需求。但是时效城配毕竟是成本和收费更高的模式,未来电商的大部分业务,仍将由非时效城配网络完成。

若我们前文论述的逻辑成立,且电商突破了时效品类的瓶颈,则未来我们将看到网购规模的增长来自于两部分:1.非时效品类的继续增长;2.时效品类的增长。

非时效网络快递主流的加盟体制决定了其非时效的供给属性,因此将跟随电商非时效品类的增长而增长。而时效品类的增长,则主要由独立的时效城配网络承担。

由此产生两个推论:

1、随着电商品类瓶颈的突破,“三通一达”为代表的非时效网络快递,增速将低于广义网购增速 ;

2、 时效城配网络将成为新零售的核心物流网络,承担时效品类的配送。

过去快递业务量与电商增速有极高的相关性,而在中长期预测时,我们需要对两者历史的相关性,保持适当的警惕。

参考观研天下发布《2018年中国电子商务及快递市场分析报告-行业运营态势与投资前景预测》

资料来源:观研天下整理

资料来源:观研天下整理

传统电商快递企业可否参与时效城配业务?基于我们前文对二者模式与密度经济的分析,我们认为,非时效网络快递要想在时效城配领域做大做强,需要充分估计潜在的巨大挑战,并做好付出战略性成本的准备:

1.加盟模式下,现有快递员队伍承担时效城配业务的管理难度大,也许需要建立独立网络。

2. 若新建团队执行时效城配业务,已经距头部企业有一定的距离,在密度经济下,不具备先发优势。

3. 若没有外卖客户端引流,很难支撑起一个新的高密度物流网络。而在时效城配领域,没有密度便没有时效优势。

尽管我们看到网络快递公司进入时效城配的种种困难,但是过去三十年的中国商业发展也告诉我们——企业家的价值,在于创造,把不可能变为可能。

在时效城配领域,传统快递公司单独做大做强的难度非常高,需要的组织、能力和资本也非常巨大。

需求存量:边界渐弱

我们认为:短期内,时效城配不会冲击非时效网络快递的存量市场,甚至不影响其增速;长期而言,战场会有逐渐交错,边界逐渐模糊。

时效城配主要承担电商时效品类的配送。但从物流供给的角度来讲,高频带低频,时效带非时效,存在供给端的合理性。比如:屈臣氏部分大城市门店已打通部分商品线上线下库存,美团已开通海澜之家门店配送服务。未来,不仅是购买食品生鲜,买衣服、买化妆品也可能做到 30 分钟送达。

非时效品类门店发货模式若大规模开展,将在远期影响传统电商快递的边际市场需求。但是时效城配毕竟是成本和收费更高的模式,未来电商的大部分业务,仍将由非时效城配网络完成。

资料来源:观研天下整理

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。