商业银行与金融科技的融合可以产生协同效应,二者的融合有利于拓展商业银行拓展消费金融服务半径、提高服务效率、提高业务处理能力等。

参考观研天下发布《2018年中国小额贷款行业分析报告-市场运营态势与投资前景预测》

1、有助于覆盖长尾客户,实现普惠金融

商业银行通过人脸识别、云计算等技术应用提供各类金融服务,使金融服务突破物理网点和营业时间的限制,大幅提升服务的效率、便利性和可得性。在技术红利的推迚下业务成本更低,风险更小,从而有助于覆盖长尾客户,实现普惠金融。比如通过“移动银行”(包拪手机端、IPAD 端等)的模式,解决偏进地区的客户的金融服务问题。同时,还可借用数据科学、行为分析等手段深层次挖掘金融需求,实现个性化风险定价。比如目前深圳前海微众银行通过“微粒贷”,浙江网商银行通过“旺农贷”等产品,将服务覆盖到传统银行较少覆盖的长尾客户。

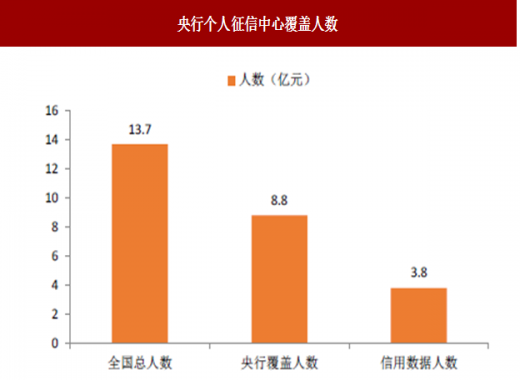

图:央行个人征信中心覆盖人数

数据来源:公开数据整理

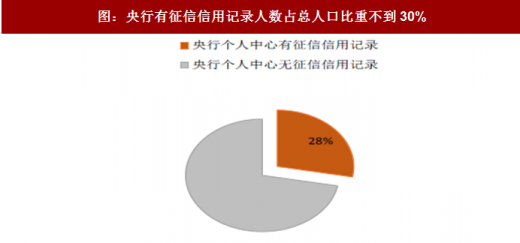

图:央行有征信信用记录人数占总人口比重不到30%

数据来源:公开数据整理

2、优化用户体验,增强客户黏性

金融科技可以优化用户体验,增强客户黏性。首先,在便利度方面移动终端的普及使用户可以足不出户地享受在线金融服务,未来随着人脸识别技术、生物识别技术等普及,线上服务体验会更加优化。其次,银行可以通过大数据等技术提供更加个性化的金融服务,例如智能投顾可以根据投资者的风险偏好,考虑投资者的财务情况,推荐专门的投资组合。随着科技的普及,科技与服务场景将深度融合。

3、重构数据处理方式,提高服务效率

商业银行通过重塑传统业务流程,将专业的金融服务封装为标准化产品,开展与客户使用场景结合更为紧密的业务,重构数据处理方式,提高服务效率。比如,建设银行改进服务流程,采取人脸识别,构建多样化的场景服务形态。同时投放标准化智慧柜员机4.3万台,打造出独具特色的智慧型银行。

4、提高商业银行风控能力

商业银行通过大数据、人工智能等技术,对多维度数据信息进行全面挖掘应用,搭建反欺诈、信用风险管理等风控系统,可有效甄别逾期、不良账户等风险,优化风险管理模式和水平。比如,四川新网银行利用大数据设计了包含400多个子变量模型,数千个风控判断维度的风控系统,有效提升了风控能力。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。