1、定价端:考虑风险成本后的零售贷款定价要好于对公

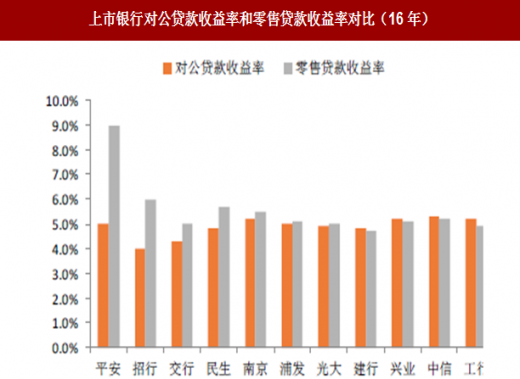

从传统的净息差角度考虑,大部分银行对公业务的息差水平要高于零售业务,我们选取的15家上市银行样本中仅有4家银行零售银行的息差水平要高于对公业务。但进一步,从考虑了拨备计提后的净息差水平来看,零售业务的整体表现要好于对公业务,15家样本银行中有9家银行风险调整后的息差水平好于对公业务。如果考虑风险因素(风险及资本调整后净利息收益率=(净利息收入-当年新生成不良)/生息资产日均余额),零售业务的收益水平整体要好于对公业务收益水平,这主要是因为一方面个人消费贷款定价水平较高;另一方面由于个人住房按揭占比约为60%,整体风险水平较低。

参考观研天下发布《2018年中国小额贷款行业分析报告-市场运营态势与投资前景预测》

图:上市银行对公贷款收益率和零售贷款收益率对比(16年)

数据来源:公开数据整理

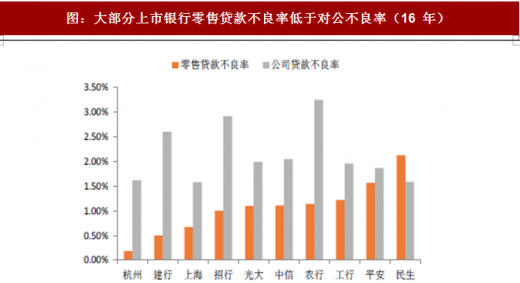

图:大部分上市银行零售贷款不良率低于对公不良率(16 年)

数据来源:公开数据整理

表:部分上市商业银行零售业务信用成本与拨备覆盖率

资料来源:公开资料整理

2、风控端:消费信贷资产质量风险可控

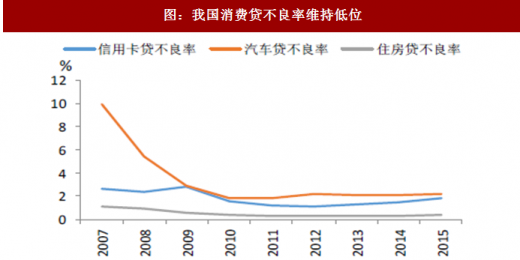

从国内的消费信贷质量来看,不良水平仍在在低位幵明显好于对公信贷的不良率水平。从细分产品的资产质量来看,汽车贷的不良率相对于住房抵押贷款、信用卡贷款较高。2015 年,汽车贷的不良率为2.15%(vs 2013 年 2.04%),而信用卡贷款以及住房贷款不良率较2013 年分别提高56BP、13BP 至1.84%、0.39%。

从信用卡贷款的逾期率来看,2016年逾期半年以上信用卡贷款占信用贷款应收账款额比重较2015年提升20BP至1.4%。参考海外经验,消费贷风险爆发往往由于银行过快发展消费金融和监管缺位,并且如果发生经济金融危机消费贷不良率往往出现快速上升,随后会随着经济金融危机的消退以及监管的加强和商业银行自身的调整而逐渐下降。目前来看,我国银行消费信贷整体质量可控,不过在消费贷款快速发展过程中,需要关注出现不良率的波动趋势,把控潜在的质量风险。

图:我国消费贷不良率维持低位

数据来源:公开数据整理

图:信用贷款逾期率维持低位

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。