危废来源广泛,主要来自于化学、炼油、金属、采矿、机械、医药行业。2021年版《国家危险废物名录》中包含46大类危险废物,根据危险废物的来源,可将危险废物分为工业危险废物、医疗危险废物及其他危险废物。

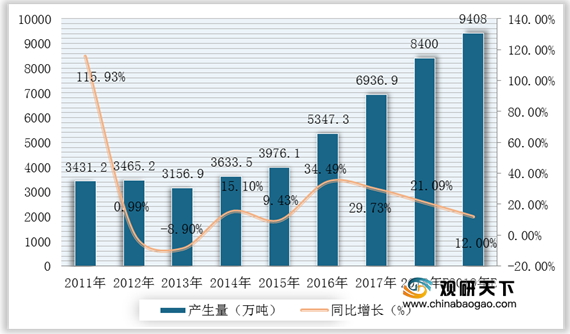

2013年《两高司法解释》的推出,推动了“隐性”危废的释放,直接导致我国危废产生量的迅速增长。根据数据显示,2019年我国危废产生量约为9408万吨,2020年受疫情影响,全国医疗废物产出量增幅将超过20%,危废产量预或将超过10000万吨。

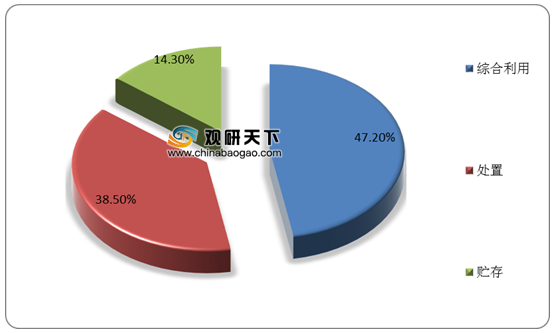

我国危废处置的方法主要有三种,具体包括综合利用、处置和贮存。根据环境部数据显示,2019年,全国200个大、中城市工业危废产生量达4,498.9万吨,综合利用量2,491.8万吨,处置量2,027.8万吨,贮存量756.1万吨。其中,工业危废综合利用量占处置利用总量的47.2%,处置、贮存分别占比38.5%和14.3%,有效地利用和处置是处理工业危险废物的主要途径。

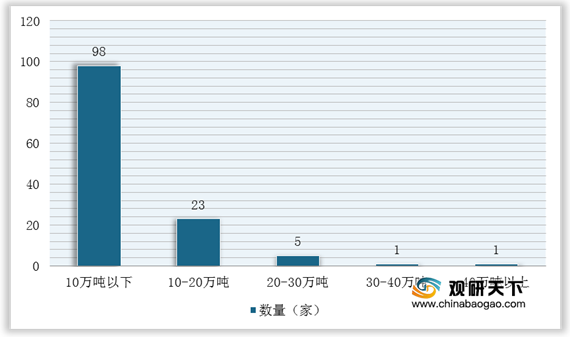

现阶段,我国危废处置行业参与者众多,但整体规模和生产能力较小。大部分危废处置企业的技术、资金、研发能力较弱,处置资质单一,市场竞争格局目前仍呈现“散、小、弱”的特征,规模较大、具备深度资源化能力的企业较少。以广东省为例,截至2020年末,省内危险废物处置企业单体平均处置资质不足6万吨/年,接近50%的企业单体危废处置资质小于3万吨/年。

| 公司名称 |

公司基本情况 |

|||||

| 浙富控股 |

浙富控股为深交所中小板上市公司,主营有色金属类危险废物处置利用业务及清洁能源设备制造业务。浙富控股于2020年收购“申联环保”,业务拓展至危废处置利用领域。申联环保主营有色金属类危险废物处置及再生金属回收利用业务,资源化产品包括电解铜、冰铜、金锭、银锭、铂、钯、锡等。截至2020年末,申联环保具备HW17、HW22、HW48等27类危险废物经营资质,获审批的危险废物经营资质达178万吨/年。 |

|||||

| 2020年(2020年末) |

总资产 |

净资产 |

营业收入 |

净利润 |

危废业务占比 |

|

| 1,871,557.14 |

891,302.60 |

834,335.20 |

159,708.18 |

88.21% |

||

| 达刚控股 |

达刚控股为深交所创业板上市公司,证券代码300103.SZ,主营危固废综合回收利用、筑养路机械设备销售、城市道路智慧运维管理业务。达刚控股于2019年收购“众德环保”,业务拓展至危废处置利用领域。众德环保主营有色金属类危险废物处置及再生金属回收利用业务,可通过火法和电化学法等方式,从有色金属冶炼废渣中回收铋、铅、银、金等金属。截至2020年11月,众德环保具备HW48类危险废物经营资质,获审批的危险废物经营资质达10.125万吨/年。 |

|||||

| 2020年(2020年末) |

总资产 |

净资产 |

营业收入 |

净利润 |

危废业务占比 |

|

| 233,147.10 |

133162.49 |

127908.36 |

7889.85 |

78.45% |

||

| 东江环保 |

东江环保为深交所中小板及联交所上市公司,证券代码002672.SZ、0895.HK,主营工业及市政废物处理,配套发展水治理、环境工程、环境检测业务。截至2020年末,东江环保具备HW17、HW22等44类危险废物经营资质,危废处理处置资质超过200万吨/年。 |

|||||

| 2020年(2020年末) |

总资产 |

净资产 |

营业收入 |

净利润 |

危废业务占比 |

|

| 1042415.35 |

537363.90 |

331502.12 |

33349.45 |

80.05% |

||

| 格林美 |

格林美为深交所中小板上市公司,证券代码002340.SZ,主营业务覆盖废旧电池回收及动力电池材料制造、钴镍钨回收与硬质合金制造、电子废物拆解、回收、环境治理等。截至2020年末,格林美具备HW22、HW49等危险废物经营资质。 |

|||||

| 2020年(2020年末) |

总资产 |

净资产 |

营业收入 |

净利润 |

危废业务占比 |

|

| 2,970,830.17 |

1,408,596.88 |

1,246,627.63 |

42,720.78 |

未披露 |

||

| 惠城环保 |

惠城环保为深交所创业板上市公司,证券代码300779.SZ,主要为炼油企业提供废催化剂处置服务,生产、销售FCC催化剂(新剂)、复活催化剂、再生平衡剂等资源化产品。截至2020年末,惠城环保具备HW50类危险废物经营资质,获审批的危险废物经营资质达2.848万吨/年。 |

|||||

| 2020年(2020年末) |

总资产 |

净资产 |

营业收入 |

净利润 |

危废业务占比 |

|

| 96248.51 |

66,596.04 |

32385.97 |

2701.52 |

98.41% |

||

| 金圆股份 |

金圆股份为深交所主板上市公司,证券代码000546.SZ,主营危废处置利用及水泥等建材制造销售。金圆股份于2017年收购“新金叶”,业务拓展至危废处置利用领域,其危废处置方式以水泥窑协同为主,同时覆盖填埋、焚烧、资源化利用。截至2020年末,金圆股份能够处置HW12、HW17等超过20类危险废物,获审批的危险废物经营资质达119.41万吨/年。 |

|||||

| 2020年(2020年末) |

总资产 |

净资产 |

营业收入 |

净利润 |

危废业务占比 |

|

| 980,581.16 |

529,368.75 |

867,148.86 |

48,313.29 |

69.72% |

||

| 浩通科技 |

浩通科技为深交所创业板在审企业,主营含贵金属类危废的处置利用。截至2020年末,浩通科技具备HW50类危险废物经营资质,获审批的危险废物经营资质达4000吨/年。 |

|||||

| 2020年(2020年末) |

总资产 |

净资产 |

营业收入 |

净利润 |

危废业务占比 |

|

| 79187.78 |

56147.99 |

107589.46 |

12124.55 |

未披露 |

||

更多深度内容,请查阅观研报告网:

《2021年中国危废处置利用行业分析报告-市场发展现状与未来动向研究》

《2021年中国危废处理市场分析报告-市场竞争格局与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。