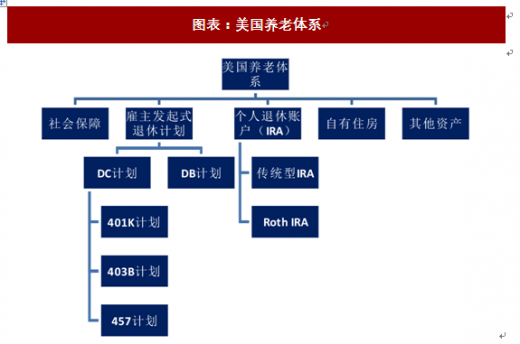

美国养老体系主要有三大支柱,包括政府提供的社会保障,雇主发起的退休基金计划,和个人养老保险账户。这三大支柱可以进一步划分为五个层次,包括社会保障,自有住房,雇主发起式退休计划,个人退休账户(IRAs),和其他资产。雇主发起式退休计划又可以细分为 DC 计划(固定缴费计划)和 DB 计划(固定收益计划)。其中 DC 计划主要包括 401K 计划,4013 计划和 457 计划,分别对应不同职业类型的雇员。按照缴税时间这些计划可以分为传统型和 Roth 型,选择退休提款时缴税为传统型;选择先缴税再存入则为 Roth 型。

资料来源:观研天下整理

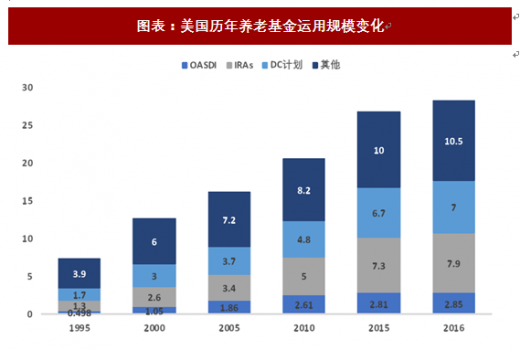

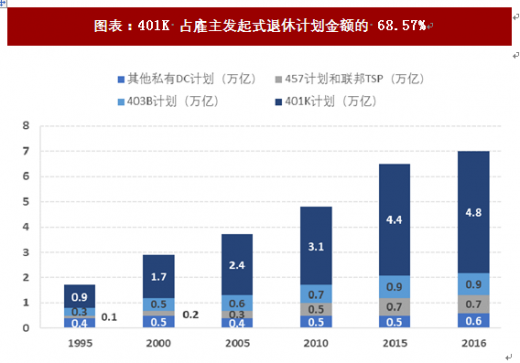

美国养老金总额体量大,个人账户和雇主发起式计划为主要支撑。2016 年美国社会养老总额 28.25 万亿美元,占 GDP 总量 156.68%,2013 年养老替代率已经达到 76.2%。其中社会保障资金 2.85 万亿美元,雇主发起式退休计划 17.5 万亿美元(包括年金),IRAs 7.9 万亿美元,后两者占养老金总额的 89.91%。雇主发起式退休计划中,DC 计划增长迅速,2016 年达到 7 万亿美元。其资产在雇主发起式退休计划资产中的占比从 1986 年的 26%上升至 2016 年的 46%。 DC 计划中 401K 计划占比最大,规模为 4.8 万亿美金。在个人账户中,传统型 IRAs 最为普遍,全美 25.5%的家庭拥有传统型 IRAs,2016 年总资产为 6.696 万亿元。

参考观研天下发布《2018年中国养老行业分析报告-市场深度分析与发展前景预测》

资料来源:观研天下整理

资料来源:观研天下整理

政府的税收优惠政策大幅推动个人养老计划的发展。此前,美国社会保障跟中国一样,也面临着养老保障基金余额消耗加速的困局。但是,美国政府通过对养老账户进行税收优惠,刺激美国雇主发起式退休计划和个人养老账户的发展,实现了养老体系的可持续发展。我们以规模增长迅猛的 401K 计划为例,计算个人可获得的税收优惠。401K 账户的优点主要为个人可以通过此计划获得税收优惠和来自公司的额外养老补充(以公司贡献 401K 账户的形式)。以美国社会平均年薪 57230 美元来计算(所得税率 25%),简化假设此雇员工作生命周期两年,第一年工作,第二年领取退休金,账户投资收益率为 10%。个人有三种投资选择:参与普通 401K 计划,参与 Roth 401K 计划,和不参与养老计划而选择个人投资。对比发现参与 401K 计划比不参与养老计划可多获得 1076.93 美元,个人投资最终收益 45193.53 美元,参加养老计划最终收益 46270.46 美元。这份额外收入由两部分组成:1)参与养老退休计划增加个人的投资金额基数,因此增加投资回报。如果雇员选择养老计划,雇员会通过雇主贡献获得额外的投资金额。2)参与养老退休计划可以享受税收优惠政策。而 Roth401K 和普通 401K 的区别仅仅在于交税时间的不同,在最终收益上没有区别,都为 46270.46 美元。

资料来源:观研天下整理

资料来源:观研天下整理

投资上的自主选择权促进 DC 计划和 IRAs 发展。账户金额不会随雇员工作的转移而中断以及雇员有选择投资分布的权利是 DC 计划最大的特点。而 DB 计划则从雇员进入公司时就根据工作年限和收入确定退休养老金额。因此相比 DB 计划,DC 计划更多的投资选择更符合不同雇员的风险及收益偏好。对于 IRAs 账户而言,则完全不受公司的限制,个人可以自主选择基金公司和基金产品。更大的灵活性和潜在的高回报成为促进 IRAs 账户发展的主要动力。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。