1. 金融市场参与度

参考观研天下发布《2017-2022年中国商业保险市场运营现状及十三五发展定位研究报告》

商业人身保险是家庭资产配置的重要方面,它不仅具有风险保障功能,同时具有储蓄、投资等功能。第一行给出了持有股票、基金、债券和金融理财产品的家庭占比,可以发现,中国家庭金融资产的拥有比例很低。其中,拥有股票账户的家庭占比为6.7%,拥有基金的家庭占比为3.6%,拥有债券的家庭占比为0.6%,拥有金融理财产品的家庭占比为2.2%。表5 第二行给出了没有各项金融资产的家庭中购买商业人身保险的家庭占比,第三行给出了拥有这些金融资产的家庭中购买商业人身保险的家庭占比。对比第二行和第三行的数据发现,拥有金融资产的家庭的商业人身保险投保比例远远高于没有金融资产的家庭,家庭金融参与度与家庭人身保险需求之间有明显的正相关关系。家庭对保险产品的不信任、较低的金融市场参与,再加上中国保险市场长期不规范经营,使得很多中国家庭对保险产品不够了解,甚至误以为保险产品是对投资者的欺骗,即便家庭有保险需求,对于商业保险产品也是不想买或者不敢买。2. 个体工商业

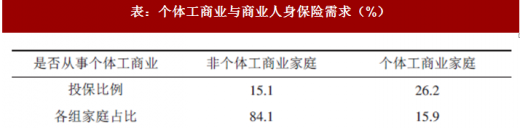

从事个体工商业家庭往往有更高的商业人身保险需求。首先,个体工商业者没有正式的工作单位,往往不能被基本社会保险覆盖,所以他们以商业人身保险作为社会保险的替代。其次,个体工商业活动往往有较高的风险性,收入不稳定,有时甚至面临较高的负债,个体工商业家庭往往更需要保险产品来缓冲可能的经营风险。个体工商业家庭对商业人身保险较高的需求也在一定程度上体现了保险市场的逆向选择。表6 显示,个体工商业家庭占到全部家庭的15.9%,该组家庭商业人身保险的投保比例为26.2%;非个体工商业家庭占到全部家庭的84.1%,该组家庭商业人身保险的投保比例为15.1%;个体工商业家庭的投保比例比非个体工商业家庭高出11.1 个百分点。

表:金融参与度与商业人身保险需求(%)

数据来源:公开数据整理

表:个体工商业与商业人身保险需求(%)

数据来源:公开数据整理

3. 家庭总资产、总收入

我们将家庭总资产和家庭总收入按照从小到大的顺序排列,分别以20 分位数,40 分位数,60 分位数和80 分位数为分界点,将全部家庭样本分为5 组,统计每组家庭的商业保险投保情况。可以发现,家庭商业保险的投保比例随着家庭总资产和家庭总收入的增加而增加。

4. 经济环境

经济环境和城乡差异是影响家庭商业人身保险需求的重要因素。一般来讲,经济较为发达的地区,家庭消费水平更高,有较强的投资理财观念,而且当地有较为成熟的保险产品市场和较多的金融保险机构,从保险供求双方来讲都更为成熟,因而家庭商业人身保险拥有率也较高。家庭的商业人身保险拥有率随着小区/ 村子的经济状况的改善而提高。经济环境最差(得分为1)的一组家庭商业保险拥有比例仅为4.7%,而经济环境最好(得分为10)的一组家庭商业保险拥有比例高达39.8%,两组相差35.1 个百分点。

表:家庭财富与商业人身保险需求(%)

数据来源:公开数据整理

表:经济环境与商业人身保险需求(%)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。