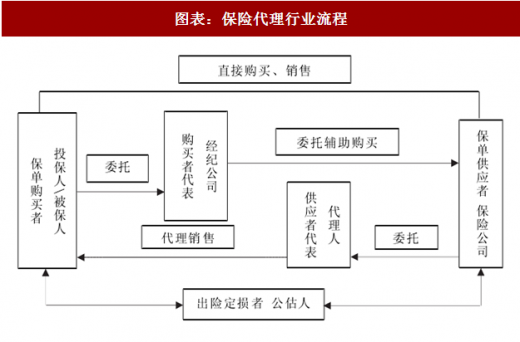

在现代保险市场上,保险代理已成为世界各国保险企业开发保险业务的主要形式和途径之一。保险代理的业务范围包括代理推销保险产品、代理收取保费、协助保险公司进行损失的勘查和理赔等,具体业务流程如图1所示。“营改增”全面推开后,个人保险代理行业纳入“营改增”范围,为配合政策调整,国家税务总局出台了《关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号,以下简称“45号公告”),对个人保险代理行业的“营改增”调整作出了明确规定,“营改增”对个人保险代理行业是利是弊?

一、个人保险代理行业的“营改增”政策

为配合“营改增”的政策调整,国家税务总局出台了“45号公告”,就个人保险代理人(不含个体工商户)如何纳税的问题予以明确,其主要内容可以概括为“代征”“代扣”和“代开”。(1)代征。鉴于个人保险代理人数量多,税源零散,直接家税务总局公告2013年第24号)的有关规定,个人保险代理人为保险企业提供保险代理服务应当缴纳的增值税和城市维护建设税、教育费附加和地方教育附加可以委托支付代理服务费的保险企业代征。(2)代扣。个人保险代理人为保险企业提供保险代理服务应当缴纳的个人所得税,由保险企业按照现行规定依法代扣代缴,特殊之处在于允许扣除展业成本。(3)代开。接受税务机关委托代征税款的保险企业可代个人保险代理人统一向主管税务机关申请汇总代开增值税普通发票或增值税专用发票。

个人保险代理人和证券经纪人的其他个人所得税问题,按照《国家税务总局关于保险营销员取得佣金收入征免个人所得税问题的通知》(国税函[2006]454号)、《国家税务总局关于证券经纪人佣金收入征收个人所得税问题的公告》(国家税务总局公告2012年第45号)执行。

二、“营改增”对个人保险代理行业的影响案例分析

(一)计算方法

以1个月内取得的佣金、奖励和劳务费等相关收入为一次收入,即在个人保险代理企业计发佣金的当月内,个人保险代理人不论分几次取得佣金、奖励和劳务费等相关收入,都合并为一次收入征税。个人保险代理人应纳税所得额的计算分为三步:第一步,以每月取得的佣金收入减去实际缴纳的地方税费附加。第二步,以余额减去展业成本,得出劳务报酬应纳税所得额。计算展业成本时应注意计算基数,从2016年8月起,个人保险代理人应以不含增值税的佣金收入减去实缴地方税费后的差额,乘以40%后的积为展业成本。而此前的规定,是以取得的未减去营业税及附加的初始佣金收入为基数乘以40%后的积为展业成本。第三步,以前述应税所得减去法定扣除费用后的余额为应纳税所得额。

(二)案例分析

1.以高收入者为例。

(1)“营改增”之后的计算———按照小规模纳税人计算。保险企业的个人保险代理人甲某,2016年8月取得佣金收入41200元,其应纳增值税及附加和个人所得税计算如下:

换算为不含税佣金收入:41200÷(1+3%)=40000(元)企业代征增值税:40000×3%=1200(元)

企业代征城市维护建设税:1200×7%=84(元)企业的展业成本:(40000-84)×40%=15966.4(元)

企业代征教育费附加、地方教育附加:月销售额未超过10万元的缴纳义务人免征。

企业代扣个人所得税:[40000-84-15966.4]×(1-20%)×20%=(39916-15966.40)×80%×20%=3831.936(元)甲某总计应缴纳5115.936元的税款。

(2)“营改增”之前的计算———按照服务业中的代理业计算。保险企业的个人保险代理人甲某,2014年8月取得佣金收入41200元,其应纳营业税及附加和个人所得税计算如下:

企业代征营业税:41200×5%=2060(元)企业的展业成本:42100×40%=16480(元)

企业代征城市维护建设税:2060×7%=144.2(元)企业代征教育费附加:2060×3%=61.8(元)

企业代扣个人所得税:(41200-2060-16480-144.2-61.8)×(1-20%)×20%=22515.8×(1-20%)×20%=3592.64(元)甲某总计应缴纳5858.64元的税款。

2.以低收入者为例。

(1)“营改增”之后的计算———按照小规模纳税人计算。保险企业的个人保险代理人乙某,2016年8月取得佣金收入5460元,其应纳增值税及附加和个人所得税计算如下:

换算为不含税佣金收入:5460÷(1+3%)=4200(元)企业代征增值税:4200×3%=126(元)

企业代征城市维护建设税:126×7%=8.82(元)

企业的展业成本:(4200-8.82)×40%=1676.472(元)

企业代征教育费附加、地方教育附加:月销售额未超过10万元的缴纳义务人免征。

企业代扣个人所得税:[4200-8.82-1676.472-800]×20%=1714.708×20%=342.9416(元)

乙某总计应缴纳477.7616元的税款。

(2)“营改增”之前的计算———按照服务业中的代理业计算。保险企业的个人保险代理人乙某,2014年8月取得佣金收入5460元,其应纳营业税及附加和个人所得税计算如下:

企业代征营业税:5460×5%=273(元)企业的展业成本:5460×40%=2184(元)

参考观研天下发布《2018年中国保险行业分析报告-市场深度调研与发展前景研究》

企业代征城市维护建设税:273×7%=19.11(元)企业代征教育费附加:273×3%=8.19(元)

企业代扣个人所得税:(5460-2184-273-19.11-8.18-800)×20%=2175.71×20%=435.142(元)乙某总计应缴纳735.442元的税款。

3.结论

个人保险代理人原来针对佣金所需缴纳的营业税税率为5%,“营改增”后税率则变为了小规模纳税人的3%,这也是“营改增”之后保险代理人能够省税的最大原因之一。但是,国税函[2006]454号文中明确规定,佣金中展业成本的比例暂定为40%,即以最初佣金收入为基数乘以40%,而在“45号公告”中规定,展业成本为以不含增值税的佣金收入减去实缴地方税费后的差额,乘以40%后的积。这就意味着作为个人所得税计税基础中的扣减项,在“营改增”之后,展业成本在同样佣金收入的情况下降低了,个人所得税计税基础相应提高。另外,个人保险代理人在计算个人所得税应纳税所得额时需要扣除已经缴纳的税费,在同样的佣金收入下,由于增值税额小于营业税额,也会造成个人所得税额的提高。但经过计算,增值税相较营业税的下降与个人所得税的上升相比更多,因此个人保险代理人在“营改增”之后的总体税负水平依然有所下降。不管是对于高收入者还是低收入者来说,这都是一个好的结果。

三、“营改增”对于个人保险代理行业的实际影响

(一)未来发展将有大转折

“营改增”的正式实施或将成为一个转折点,保险中介机构有望迎来新一轮的大发展。改征增值税后,专业或兼业保险中介机构可以开具增值税专用发票以供保险企业进行抵扣;个人保险代理人也可以开具增值税专用发票,但需要到税务机关代开;直销人员则完全不能提供增值税专用发票。在这种情况下,保险企业如果想要控制增值税规模,会更倾向于与专业或兼业的中介机构合作,而控制个人保险代理人以及直销人员的规模。

(二)需要重新调整会计核算

营业税与增值税都属于流转税,但是二者所涉及的会计内涵有所不同。营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。增值税则是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税为价外税,在账务处理上也与营业税的记账方法不同,将影响企业财务报表的数据结构和财务数据,“营改增”之后,自然会引起会计核算内容的变化,个人保险代理企业需增设专门的增值税核算科目,正确核算增值税相关数据。另外,会计核算还需根据保险行业新的有关增值税政策的规定,进一步细化会计核算科目,准确核算各项减免税业务收入、成本相关数据,确保正确计算、申报和缴纳增值税。营业税是对营业额征收的一种流转税,而增值税则只对流转过程中增值的部分进行征税。营业税不能进行抵扣,而增值税是可以抵扣的。

(三)预算和考核管理需要调整

“营改增”后,个人保险代理企业几乎所有财务指标的内涵都将发生变化:增值税体系下实行“价税分离”,收入将从营业额变为不含税销售额;成本费用和资本性支出在取得增值税专用发票实现抵扣的情况下,也从总价变为不含税净额。

(四)对“信息化”的要求更高

“营改增”后,保险企业的产品定价可能发生一定变化,手续费、被保险人的纳税人类型、所提供发票种类及税率的不同,也会对进项税抵扣产生不同影响。这就对承保、渠道、再保、理赔、财务核算、供应商管理等环节的工作提出了更高要求,并促使保险企业对自身业务系统、佣金系统、销售管理系统、理赔系统和财务系统进行改造和完善。个人保险代理企业也需要做出相应的调整来配合合作的保险企业,需要进行更强的信息化处理。

四、个人保险代理行业应对“营改增”的策略

(一)专业化

“营改增”之后,保险企业将更加倾向于与具备增值税纳税资格的保险经纪和代理机构合作,保证更多的进项税抵扣以降低税收成本,这将影响保险企业对保险中介的选择及合作。这将是个人保险代理企业的发展机遇,想要取得更多的收益,就需要更加专业化,培养优秀的专业个人保险代理人,积极组织专业技术培训。可与各大高校联合,积极招募优秀的应届毕业生。完善企业的制度以及对于员工的福利,不仅要吸引人才还要留住老骨干。

(二)合理化

保险企业受到“营改增”政策的影响,在产品定价和销售方式上都会有所调整,个人保险代理企业需要配合合作的保险企业,及时了解合作企业的最新工作动态。个人保险代理企业在运营管理、财务核算、分析决策、预算考核、信息披露等方面,要统一将管理语言调整为不含税净额,并以此为基础进行体系性的梳理和调整,做好相关数据的归集、统计、衔接和比较分析工作。保险企业在进行财务分析、经营决策时,需重新审视其相关财务指标。相应地,个人保险代理企业在开展年度预算与考核工作时,也需要对所有预算考核指标进行重新测算和考量。

(三)智能化

在个人保险代理企业的财务系统中,需要根据增值税税制进行一系列的系统升级,包括新设税金科目,重新设计核算规则以实现对保费、成本费用、增值税款的准确核算等;需完善受保人信息管理系统,对受保人类型、应税货物(劳务或服务)、税率、发票种类及纳税证明等相关信息进行自动记录、保存和管理等,确保采购环节进项税得以全面、及时、正确抵扣,正确核算增值税相关数据。另外,会计核算还需根据行业增值税优惠政策规定,进一步细化会计核算科目,准确核算各项减免税业务收入、成本相关数据,确保正确计算、申报和缴纳增值税。

图表:保险代理行业流程

图表来源:公开资料整理

一、个人保险代理行业的“营改增”政策

为配合“营改增”的政策调整,国家税务总局出台了“45号公告”,就个人保险代理人(不含个体工商户)如何纳税的问题予以明确,其主要内容可以概括为“代征”“代扣”和“代开”。(1)代征。鉴于个人保险代理人数量多,税源零散,直接家税务总局公告2013年第24号)的有关规定,个人保险代理人为保险企业提供保险代理服务应当缴纳的增值税和城市维护建设税、教育费附加和地方教育附加可以委托支付代理服务费的保险企业代征。(2)代扣。个人保险代理人为保险企业提供保险代理服务应当缴纳的个人所得税,由保险企业按照现行规定依法代扣代缴,特殊之处在于允许扣除展业成本。(3)代开。接受税务机关委托代征税款的保险企业可代个人保险代理人统一向主管税务机关申请汇总代开增值税普通发票或增值税专用发票。

个人保险代理人和证券经纪人的其他个人所得税问题,按照《国家税务总局关于保险营销员取得佣金收入征免个人所得税问题的通知》(国税函[2006]454号)、《国家税务总局关于证券经纪人佣金收入征收个人所得税问题的公告》(国家税务总局公告2012年第45号)执行。

二、“营改增”对个人保险代理行业的影响案例分析

(一)计算方法

以1个月内取得的佣金、奖励和劳务费等相关收入为一次收入,即在个人保险代理企业计发佣金的当月内,个人保险代理人不论分几次取得佣金、奖励和劳务费等相关收入,都合并为一次收入征税。个人保险代理人应纳税所得额的计算分为三步:第一步,以每月取得的佣金收入减去实际缴纳的地方税费附加。第二步,以余额减去展业成本,得出劳务报酬应纳税所得额。计算展业成本时应注意计算基数,从2016年8月起,个人保险代理人应以不含增值税的佣金收入减去实缴地方税费后的差额,乘以40%后的积为展业成本。而此前的规定,是以取得的未减去营业税及附加的初始佣金收入为基数乘以40%后的积为展业成本。第三步,以前述应税所得减去法定扣除费用后的余额为应纳税所得额。

(二)案例分析

1.以高收入者为例。

(1)“营改增”之后的计算———按照小规模纳税人计算。保险企业的个人保险代理人甲某,2016年8月取得佣金收入41200元,其应纳增值税及附加和个人所得税计算如下:

换算为不含税佣金收入:41200÷(1+3%)=40000(元)企业代征增值税:40000×3%=1200(元)

企业代征城市维护建设税:1200×7%=84(元)企业的展业成本:(40000-84)×40%=15966.4(元)

企业代征教育费附加、地方教育附加:月销售额未超过10万元的缴纳义务人免征。

企业代扣个人所得税:[40000-84-15966.4]×(1-20%)×20%=(39916-15966.40)×80%×20%=3831.936(元)甲某总计应缴纳5115.936元的税款。

(2)“营改增”之前的计算———按照服务业中的代理业计算。保险企业的个人保险代理人甲某,2014年8月取得佣金收入41200元,其应纳营业税及附加和个人所得税计算如下:

企业代征营业税:41200×5%=2060(元)企业的展业成本:42100×40%=16480(元)

企业代征城市维护建设税:2060×7%=144.2(元)企业代征教育费附加:2060×3%=61.8(元)

企业代扣个人所得税:(41200-2060-16480-144.2-61.8)×(1-20%)×20%=22515.8×(1-20%)×20%=3592.64(元)甲某总计应缴纳5858.64元的税款。

2.以低收入者为例。

(1)“营改增”之后的计算———按照小规模纳税人计算。保险企业的个人保险代理人乙某,2016年8月取得佣金收入5460元,其应纳增值税及附加和个人所得税计算如下:

换算为不含税佣金收入:5460÷(1+3%)=4200(元)企业代征增值税:4200×3%=126(元)

企业代征城市维护建设税:126×7%=8.82(元)

企业的展业成本:(4200-8.82)×40%=1676.472(元)

企业代征教育费附加、地方教育附加:月销售额未超过10万元的缴纳义务人免征。

企业代扣个人所得税:[4200-8.82-1676.472-800]×20%=1714.708×20%=342.9416(元)

乙某总计应缴纳477.7616元的税款。

(2)“营改增”之前的计算———按照服务业中的代理业计算。保险企业的个人保险代理人乙某,2014年8月取得佣金收入5460元,其应纳营业税及附加和个人所得税计算如下:

企业代征营业税:5460×5%=273(元)企业的展业成本:5460×40%=2184(元)

参考观研天下发布《2018年中国保险行业分析报告-市场深度调研与发展前景研究》

企业代征城市维护建设税:273×7%=19.11(元)企业代征教育费附加:273×3%=8.19(元)

企业代扣个人所得税:(5460-2184-273-19.11-8.18-800)×20%=2175.71×20%=435.142(元)乙某总计应缴纳735.442元的税款。

3.结论

个人保险代理人原来针对佣金所需缴纳的营业税税率为5%,“营改增”后税率则变为了小规模纳税人的3%,这也是“营改增”之后保险代理人能够省税的最大原因之一。但是,国税函[2006]454号文中明确规定,佣金中展业成本的比例暂定为40%,即以最初佣金收入为基数乘以40%,而在“45号公告”中规定,展业成本为以不含增值税的佣金收入减去实缴地方税费后的差额,乘以40%后的积。这就意味着作为个人所得税计税基础中的扣减项,在“营改增”之后,展业成本在同样佣金收入的情况下降低了,个人所得税计税基础相应提高。另外,个人保险代理人在计算个人所得税应纳税所得额时需要扣除已经缴纳的税费,在同样的佣金收入下,由于增值税额小于营业税额,也会造成个人所得税额的提高。但经过计算,增值税相较营业税的下降与个人所得税的上升相比更多,因此个人保险代理人在“营改增”之后的总体税负水平依然有所下降。不管是对于高收入者还是低收入者来说,这都是一个好的结果。

三、“营改增”对于个人保险代理行业的实际影响

(一)未来发展将有大转折

“营改增”的正式实施或将成为一个转折点,保险中介机构有望迎来新一轮的大发展。改征增值税后,专业或兼业保险中介机构可以开具增值税专用发票以供保险企业进行抵扣;个人保险代理人也可以开具增值税专用发票,但需要到税务机关代开;直销人员则完全不能提供增值税专用发票。在这种情况下,保险企业如果想要控制增值税规模,会更倾向于与专业或兼业的中介机构合作,而控制个人保险代理人以及直销人员的规模。

(二)需要重新调整会计核算

营业税与增值税都属于流转税,但是二者所涉及的会计内涵有所不同。营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。增值税则是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税为价外税,在账务处理上也与营业税的记账方法不同,将影响企业财务报表的数据结构和财务数据,“营改增”之后,自然会引起会计核算内容的变化,个人保险代理企业需增设专门的增值税核算科目,正确核算增值税相关数据。另外,会计核算还需根据保险行业新的有关增值税政策的规定,进一步细化会计核算科目,准确核算各项减免税业务收入、成本相关数据,确保正确计算、申报和缴纳增值税。营业税是对营业额征收的一种流转税,而增值税则只对流转过程中增值的部分进行征税。营业税不能进行抵扣,而增值税是可以抵扣的。

(三)预算和考核管理需要调整

“营改增”后,个人保险代理企业几乎所有财务指标的内涵都将发生变化:增值税体系下实行“价税分离”,收入将从营业额变为不含税销售额;成本费用和资本性支出在取得增值税专用发票实现抵扣的情况下,也从总价变为不含税净额。

(四)对“信息化”的要求更高

“营改增”后,保险企业的产品定价可能发生一定变化,手续费、被保险人的纳税人类型、所提供发票种类及税率的不同,也会对进项税抵扣产生不同影响。这就对承保、渠道、再保、理赔、财务核算、供应商管理等环节的工作提出了更高要求,并促使保险企业对自身业务系统、佣金系统、销售管理系统、理赔系统和财务系统进行改造和完善。个人保险代理企业也需要做出相应的调整来配合合作的保险企业,需要进行更强的信息化处理。

四、个人保险代理行业应对“营改增”的策略

(一)专业化

“营改增”之后,保险企业将更加倾向于与具备增值税纳税资格的保险经纪和代理机构合作,保证更多的进项税抵扣以降低税收成本,这将影响保险企业对保险中介的选择及合作。这将是个人保险代理企业的发展机遇,想要取得更多的收益,就需要更加专业化,培养优秀的专业个人保险代理人,积极组织专业技术培训。可与各大高校联合,积极招募优秀的应届毕业生。完善企业的制度以及对于员工的福利,不仅要吸引人才还要留住老骨干。

(二)合理化

保险企业受到“营改增”政策的影响,在产品定价和销售方式上都会有所调整,个人保险代理企业需要配合合作的保险企业,及时了解合作企业的最新工作动态。个人保险代理企业在运营管理、财务核算、分析决策、预算考核、信息披露等方面,要统一将管理语言调整为不含税净额,并以此为基础进行体系性的梳理和调整,做好相关数据的归集、统计、衔接和比较分析工作。保险企业在进行财务分析、经营决策时,需重新审视其相关财务指标。相应地,个人保险代理企业在开展年度预算与考核工作时,也需要对所有预算考核指标进行重新测算和考量。

(三)智能化

在个人保险代理企业的财务系统中,需要根据增值税税制进行一系列的系统升级,包括新设税金科目,重新设计核算规则以实现对保费、成本费用、增值税款的准确核算等;需完善受保人信息管理系统,对受保人类型、应税货物(劳务或服务)、税率、发票种类及纳税证明等相关信息进行自动记录、保存和管理等,确保采购环节进项税得以全面、及时、正确抵扣,正确核算增值税相关数据。另外,会计核算还需根据行业增值税优惠政策规定,进一步细化会计核算科目,准确核算各项减免税业务收入、成本相关数据,确保正确计算、申报和缴纳增值税。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。