参考观研天下发布《2018年中国股票市场分析报告-行业运营态势与发展前景研究》

ADR起源

ADR起源于1927年,英国禁止本国企业在海外上市,JP Morgan发明了美国存托凭证(American Depository Receipts,简称ADR),帮助英国零售商Selfridge获取美国资本支持。同时,当时美国监管当局不允许美国投资者购买注册地不在美国的公司股票,但美国投资者购买ADR即相当于购买外国公司的股票。由于ADR既满足了投资者全球分散投资的需求,又迎合了外国公司海外融资的需求,故在美国得到了长足的发展,并风靡全球。

ADR出现后,全球各大资本市场开始效仿此类制度引进海外吸引海外优秀公司,例如欧洲存托凭证EDR(European Depository Receipts),全球存托凭证GDR,新加坡存托凭证SDR等。

ADR分类

ADR可以根据外国公司是否主动参与可以分为两大类:参与型ADR(Sponsored ADR)与非参与型ADR(Unsponsored ADR)。1)非参与型ADR是由投行或经纪人在没有外国公司参与甚至同意的情况下发行的,一般非参与型ADR发行是由希望全球化分散投资的投资者驱动的,非参与型ADR发行要求低,但无法在交易所挂牌,只能在OTC交易。2)参与型ADR是指外国公司为了进入美国资本市场主动与投行签订合同,在投行的帮助下发行的ADR,根据能否融资和交易场所,又分为以下四种:

a、 一级ADR:以现存股票发行ADR,并在场外市场OTC交易,此类ADR的优势是发行成本低,信息披露要求低,外国公司可以以低成本快速进入美国资本市场;劣势是由于在OTC交易,一级ADR流动性较差且不具备融资功能。

b、 二级ADR:以现存股票发行ADR,在交易所(纽交所&纳斯达克)挂牌交易,二级ADR的优势在于由于在交易所挂牌,ADR流动性好,且有利于提高外国公司的知名度;劣势是不具备融资功能,信息披露要求较高。

c、 三级ADR:以增发新股为基础发行ADR,同时在交易所挂牌,三级ADR发行和IPO基本类似,优点是具备融资功能,有利于提高外国公司的知名度;缺点则是外国公司需要遵守和美国公司IPO基本相同的信息披露要求。

d、 144A规则ADR:以增发新股为基础发行ADR,但仅面向特定投资者发行募集资金,优点是具备融资功能,且不需要披露信息;缺点则是无法向美国公众募资。

图:参与型ADR(Sponsored ADR)分类

资料来源:互联网

表:参与型ADR(Sponsored ADR)分类比较

资料来源:公开资料整理

ADR发行过程

ADR发行的参与者包括存托人(一般为投行),托管人(一般为商业银行),外国公司(若非参与型ADR可不包括)。以具有融资功能的参与型三级ADR发行为例,发行流程是:1)外国公司与存托人签订合同,委托存托人帮助发行ADR。2)存托人与托管人签订股票保管协议。2)外国公司增发股票,将股票交予托管人。3)托管人收到股票后,通知存托人发行ADR。4)存托人将ADR在一级市场中卖出给美国投资者,并将募集资金交予外国公司。

ADR交易过程

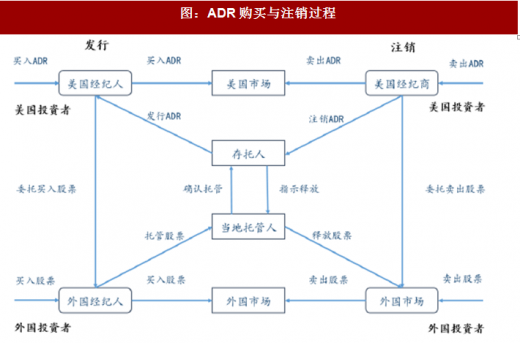

参考《从ADR到CDR——运作机制与中国特色》,ADR的交易可以分为两种:1)不涉及ADR新发行,即市场内部交易,和股票二级市场交易类似,投资者交易总数量固定的ADR。2)涉及ADR新发行,以投资者买入ADR为例,经纪人在收到投资者的买入指令后,通知其海外机构或委托海外经纪商直接购买外国公司的股票,并将股票存入托管银行发行新的ADR,投资者得到的是新增发的ADR。实际上,这个过程涉及到了资本项的跨境自由流动,若外国公司股票在本国同样上市,这种新增发ADR的交易模式可以在套利的作用下使外国公司股价在两地趋同。

图:ADR购买与注销过程

资料来源:互联网

表:ADR交易步骤

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。