福利彩票,是指以“扶老、助残、救孤、济困”为宗旨,由中国福利彩票发行中心作为发行机构,为发展社会福利事业和社会保障事业而发行的一类彩票。目前我国市面上常见的福利彩票种类有:双色球、福彩3D、七乐彩、福彩刮刮乐等,福彩视频票已逐渐退出市场。

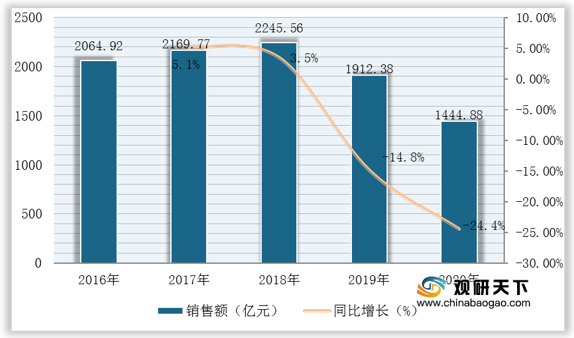

数据显示,2016-2018年我国福利彩票销售额呈逐年增长态势,截至2018年为2245.56亿元;自2018年互联网彩票受到监管后,我国福利彩票销售额逐渐下滑,2020年叠加疫情影响,更是大幅下降,截至2020年我国福利彩票销售额为1444.88亿元,同比下降24.4%。

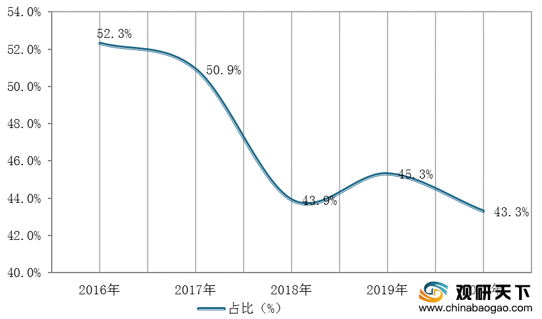

与此同时,我国福利彩票销售额在彩票销售额中的占比也大幅下滑,截至2020年为43.3%,相较于2016年下降9%。

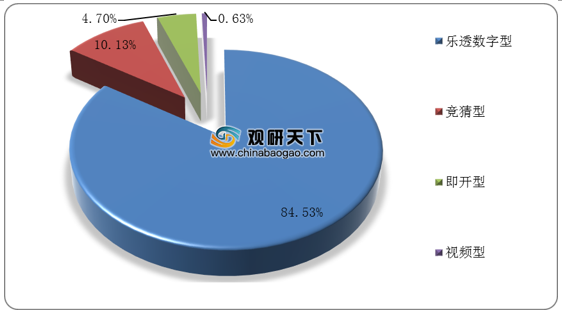

从细分彩票类型来看,目前我国福利彩票主要以乐透数字型为主,2020年其销售额1221.41亿元,占比高达84.53%。

从各省市情况来看,2020年我国福利彩票销售额TOP10省市分别为广东、浙江、山东、江苏、陕西、四川、云南、辽宁、湖北、新疆,占比合计达59.12%;销售额分别为162.14亿元、117.63亿元、91.9亿元、89.19亿元、83.75亿元、79.42亿元、63.98亿元、62.5亿元、52.5亿元、51.2亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国福利彩票行业分析报告-行业现状与未来动向研究》

《2020年中国福利彩票市场前景研究报告-行业规模现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

福利彩票细分类型

| 彩票名称 |

彩票类型 |

特点 |

| 双色球 |

乐透数字型 |

中奖概率低,奖金高 |

| 福彩3D |

乐透数字型 |

中奖概率较高,奖金较低,可投注的号码限量 |

| 七彩乐 |

乐透数字型 |

中奖概率低,奖金高 |

| 福彩刮刮乐 |

即开型 |

即买即开,时效性最强 |

| 福彩视频票 |

视频型 |

逐渐退出彩票市场 |

资料来源:观研天下整理

数据显示,2016-2018年我国福利彩票销售额呈逐年增长态势,截至2018年为2245.56亿元;自2018年互联网彩票受到监管后,我国福利彩票销售额逐渐下滑,2020年叠加疫情影响,更是大幅下降,截至2020年我国福利彩票销售额为1444.88亿元,同比下降24.4%。

2016-2020年我国福利彩票销售额

数据来源:财政部

与此同时,我国福利彩票销售额在彩票销售额中的占比也大幅下滑,截至2020年为43.3%,相较于2016年下降9%。

2016-2020年我国福利彩票销售额占彩票销售额比例变化

数据来源:财政部

从细分彩票类型来看,目前我国福利彩票主要以乐透数字型为主,2020年其销售额1221.41亿元,占比高达84.53%。

2020年我国福利彩票销售额结构

数据来源:财政部

从各省市情况来看,2020年我国福利彩票销售额TOP10省市分别为广东、浙江、山东、江苏、陕西、四川、云南、辽宁、湖北、新疆,占比合计达59.12%;销售额分别为162.14亿元、117.63亿元、91.9亿元、89.19亿元、83.75亿元、79.42亿元、63.98亿元、62.5亿元、52.5亿元、51.2亿元。

2020年我国各省市体育彩票销售额情况

| 排名 |

省市 |

销售额(亿元) |

占比(%) |

| 1 |

广东 |

162.14 |

11.22% |

| 2 |

浙江 |

117.63 |

8.14% |

| 3 |

山东 |

91.90 |

6.36% |

| 4 |

江苏 |

89.19 |

6.17% |

| 5 |

陕西 |

83.75 |

5.80% |

| 6 |

四川 |

79.42 |

5.50% |

| 7 |

云南 |

63.98 |

4.43% |

| 8 |

辽宁 |

62.5 |

4.33% |

| 9 |

湖北 |

52.5 |

3.63% |

| 10 |

新疆 |

51.2 |

3.54% |

| 11 |

湖南 |

50.86 |

3.52% |

| 12 |

上海 |

46.45 |

3.21% |

| 13 |

安徽 |

43.77 |

3.03% |

| 14 |

河南 |

40.58 |

2.81% |

| 15 |

河北 |

38.13 |

2.64% |

| 16 |

广西 |

31.56 |

2.18% |

| 17 |

重庆 |

31.07 |

2.15% |

| 18 |

福建 |

30.61 |

2.12% |

| 19 |

内蒙古 |

29.11 |

2.01% |

| 20 |

黑龙江 |

29.03 |

2.01% |

| 21 |

山西 |

28.71 |

1.99% |

| 22 |

甘肃 |

27 |

1.87% |

| 23 |

江西 |

25.34 |

1.75% |

| 24 |

北京 |

25.34 |

1.75% |

| 25 |

天津 |

24.51 |

1.70% |

| 26 |

吉林 |

21.45 |

1.48% |

| 27 |

贵州 |

19.52 |

1.35% |

| 28 |

西藏 |

17.65 |

1.22% |

| 29 |

青海 |

14.65 |

1.01% |

| 30 |

宁夏 |

11.51 |

0.80% |

| 31 |

海南 |

3.82 |

0.26% |

数据来源:观研天下整理(shz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国福利彩票行业分析报告-行业现状与未来动向研究》

《2020年中国福利彩票市场前景研究报告-行业规模现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。