参考观研天下发布《2018年中国保险市场分析报告-行业深度调研与发展前景预测》

2018 年3 月1 日,保监会印发《保险资产负债管理监管规则(1-5 号)》,包括: 一个办法和五项监管规则。一个办法即《保险资产负债管理监管暂行办法》,五项监管规则主要包括财产险公司和人身险公司的能力评估规则与量化评估规则,以及资产负债管理报告规则。

能力评估+量化评估:综合评估各公司资产负债管理的能力和匹配状况,依据结果实施分类监管,构建业务监管、资金运用监管和偿付能力监管协调联动的长效机制。能力评估规从目标策略、组织架构、人员职责、工作流程、系统模型、绩效考核等方面提出监管规范,促进形成有效的正反馈机制。量化评估规则是通过构建模型和进行压力测试,从期限结构、成本收益和现金流等角度,全方位评估保险公司资产负债匹配状况,有效识别和计量资产负债错配风险。 产寿险各有侧重:保监会对产险公司的期限结构创新设计沉淀资金匹配指标。对寿险公司,侧重于久期模型,包括规模调整后的修正久期缺口,以及资产调整后的期限缺口。

扶优限劣思路不变,在监管制度正式运行后,保监会将根据管理能力和匹配状况将保险公司划分为A、B、C、D四大类,对于能力高、匹配好的A类公司,适当给予支持性的监管政策,对于能力较低或匹配较差的C类、D类公司,实施针对性的监管措施,防范资产负债错配风险。

我们认为,资产负债管理监管制度将:1.完善监管体系、2.防范资产负债错配风险、3.推动行业回归本源,发挥长期稳健风险管理和保障功能、4.引导保险资金长期配臵,为实体经济发展提供有力支持。

2018年1月期末资金运余额为15.02万亿元,较年初增长0.67%。股基投资资金运用余额占比13.38%,其他投资(另类投资)占比39.54%,继续维持高位,而银行存款期末资金运用余额占比仅为12.54%,2017年1月同期接近20%。我们预计,随着此前银行定期存款的逐步到期,加之金融市场长短端利率维持高位,险企将在2018 年继续加大对另类投资的配臵(股权投资、不动产投资和境外投资)。值得注意的是,保监会在资产端的运用监管思路上有保有压实施差异化监管,同时强调对实体经济的支持,强调资产负债的联动。我们预计2018 年行业投资收益率有望保持在5.9%上方,龙头险企的收益率改善或将更为明显。

图:行业资金运用规模及结构

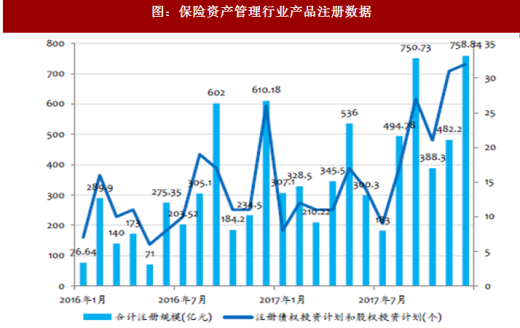

图:保险资产管理行业产品注册数据

图:季度保险行业资金运用平均收益率(%)

2018 年3 月1 日,保监会印发《保险资产负债管理监管规则(1-5 号)》,包括: 一个办法和五项监管规则。一个办法即《保险资产负债管理监管暂行办法》,五项监管规则主要包括财产险公司和人身险公司的能力评估规则与量化评估规则,以及资产负债管理报告规则。

能力评估+量化评估:综合评估各公司资产负债管理的能力和匹配状况,依据结果实施分类监管,构建业务监管、资金运用监管和偿付能力监管协调联动的长效机制。能力评估规从目标策略、组织架构、人员职责、工作流程、系统模型、绩效考核等方面提出监管规范,促进形成有效的正反馈机制。量化评估规则是通过构建模型和进行压力测试,从期限结构、成本收益和现金流等角度,全方位评估保险公司资产负债匹配状况,有效识别和计量资产负债错配风险。 产寿险各有侧重:保监会对产险公司的期限结构创新设计沉淀资金匹配指标。对寿险公司,侧重于久期模型,包括规模调整后的修正久期缺口,以及资产调整后的期限缺口。

扶优限劣思路不变,在监管制度正式运行后,保监会将根据管理能力和匹配状况将保险公司划分为A、B、C、D四大类,对于能力高、匹配好的A类公司,适当给予支持性的监管政策,对于能力较低或匹配较差的C类、D类公司,实施针对性的监管措施,防范资产负债错配风险。

我们认为,资产负债管理监管制度将:1.完善监管体系、2.防范资产负债错配风险、3.推动行业回归本源,发挥长期稳健风险管理和保障功能、4.引导保险资金长期配臵,为实体经济发展提供有力支持。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。