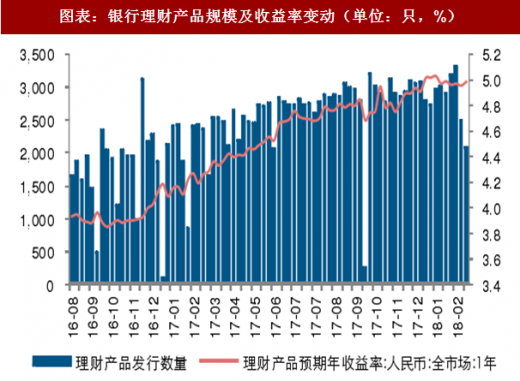

一、产品收益率略有回落

2 月银行理财产品收益率略有回落。2 月新发行理财产品 11,082 款,环比下降 4.59%。2 月收益率波动区间略有缩小,位于 4.96%-4.99%,上月收益率区间为 4.97%-5.03%。银行理财产品的期限结构进一步调整,3 个月以内产品持续下降,至 45.47%(上月47.68%),3 个月以上占比较上月提高 1.85 个百分点,主要变动为 12-24 个月的产品,占比较上月提升至 3.15%(上月 1.97%);收益率结构有所调整,3-5%的产品占比下降 6.41 个百分点,5-8%收益率的产品占比则上升 6.75 个百分点。按基础资产来看,债券型银行理财产品占比下降 1.01 个百分点,其他类资产占比上升 1.51 个百分点。

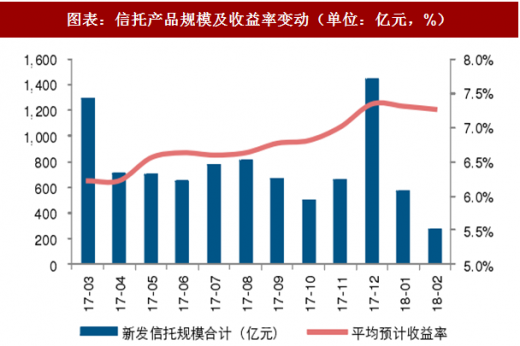

二、信托产品量价齐跌

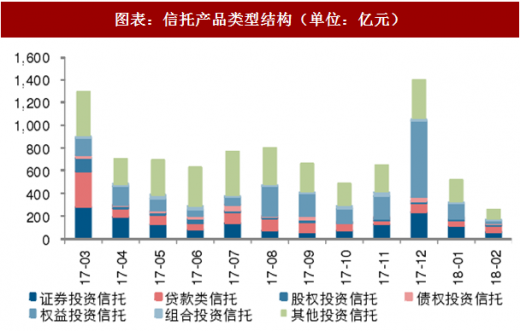

2 月新发信托产品 284 只,信托规模 275.22 亿元,产品数量环比下跌 46.92%,规模环比下跌 51.31%;信托产品平均收益率 7.26%,与上月相比下跌 0.05 个 BP。从新发产品具体类型来看,证券投资信托、贷款类信托、股权投资信托、债权投资信托、权益投资信托、其他投资信托规模较上月分别变动-48.06%、14.35%、-13.25%、-6.93%、 -82.89%、-52.55%。从产品结构来看,2 月新发的权益投资信托占比较上月下跌 14.8 个百分点,贷款类信托占比上升 11.93 个百分点。

图表:银行理财产品规模及收益率变动(单位:只,%)

图表来源:公开资料整理

图表:信托产品规模及收益率变动(单位:亿元,%)

图表来源:公开资料整理

参考观研天下发布《2018年中国互联网金融信息服务行业分析报告-市场深度调研与发展趋势研究

》

图表:银行理财标的资产占比(单位:%)

图表来源:公开资料整理

图表:信托产品类型结构(单位:亿元)

图表来源:公开资料整理

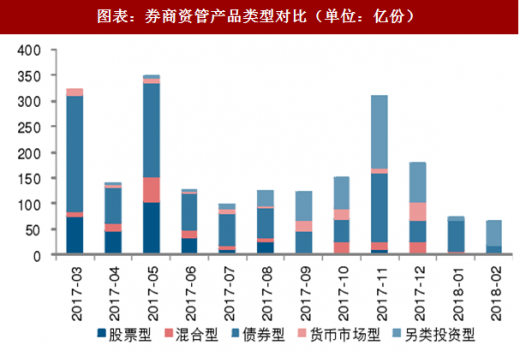

三、券商资管产品新发份额下降

券商资管 2 月成立产品 305 只,环比下降 54.00%,发行份额 65.01 亿份,环比下降 9.98%。新发产品中各类型发行份额涨跌不一,其中另类投资型发行份额环比上升726.82%,而混合型、债券型发行份额环比分别下降 65.35%、72.20%。

图表:券商资管月度新发产品规模变动(单位:只,亿份)

图表来源:公开资料整理

图表:券商资管产品类型对比(单位:亿份)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。