1、行业壁垒:“资源+经营许可+资金”三大因素形成壁垒

参考观研天下发布《2018年中国旅游行业分析报告-市场运营态势与发展趋势预测》

旅游景区行业处于相对分散的行业,与一般消费品不同,排他性不是特别明显。从一般经济发展规律和世界旅游发展过程看,景区行业集中度提高是必然的趋势。“资源+经营许可+资金”铸成行业壁垒:自然景区,因名山大川、历史文化资源有限,特许经营权则是后续进入者最大的门槛;休闲景区,项目资源和资金形成壁垒。

2、旅游景区行业市场空间大,预计到2020年将达6000亿

据国家旅游局数据显示,2015年旅游景区行业市场规模为3479.08亿元,我们按照“十三五”规划的旅游行业增速指标(年均增长11.18%)测算,预计到2020年景区行业市场规模将达5910亿元。根据AECOM2016年全球主题公园研究报告,中国进入全球排名前25的主题公园只有4个,共计2630万游客人次(美国合计7750万人次)。2016年亚太地区排名前20名主题公园游客数量较去年下降2.8%(原因是16年报告剔除宋城集团),与2015年同样剔除宋城集团的前20名主题公园相比,增长率仍有1.6%。据AECOM预测,中国主题公园总体游客量将会在2020年超过美国。未来随游客量的增长,主题公园市场有较大的发展空间。

3、传统业务模式存在瓶颈,行业竞争分散,区域资源垄断

3.1内生瓶颈:客流量已达天花板+门票提价空间小

自然景区主要以门票收入为主,受政策限制提价空间较小,加上近年来客流量达到瓶颈,增长乏力。自然旅游景区的门票价格,政府对其价格上调幅度有严格限制,2013年《旅游法》规定,利用公共资源建设的景区门票实行政府定价,严格控制价格上涨。自然景区的客流量存在天花板,主要有以下2点:(1)自然景区因其自然属性,每日接待游客数量又有限制,特别在旺季时期,部分游客当天可能就无法参观景区;(2)接待游客数量又受天气影响较大,恶劣天气会使参观游客数量骤减。综上,我们认为客流量已达瓶颈,加上门票提价空间小,盈利模式单一,自身盈利模式就存在瓶颈,自然景区转型是发展必然趋势。休闲景区因其资源规模限制,客流量存在天花板。

3.2资产输出与需求变化不同步,持续变现能力不强

资产输出与需求变化不同步,新建项目持续变现能力不强。景区企业想要扩容,投资开发新项目,但一般重资产项目有建设周期,并且跨度一般较长。在快速发展的时代,消费者的需求变化非常迅速,企业一般很难把控市场的需求偏好,如果按照现今的旅游热点来规划,可能过几年之后,消费的需求偏好已发生变化,新建的项目持续变现能力较弱,一定程度上限制了景区资源的扩张。

3.3竞争格局:竞争分散,区域资源垄断

竞争格局:竞争分散,区域资源垄断。旅游景区行业进入有壁垒,行业竞争分散,区域资源垄断企业将受益。自然景区,拥有名山大川等优质资源的企业稳定发展,不断整合区域资源,推广新产品,开发新景点,市场份额占比将上升;休闲景区,市场上没有出现绝对的行业龙头,企业纷纷通过拓展市场空间,抢占市场份额,强化其市场地位。

从美国市场来看,全球排名前十的主题公园占6个,并形成“一超多强”局面。全球排名前十的主题公园我国就有4个,各自客流量规模差别不大,形成多强的局面。未来随细分领域集中度的提升,对标美国市场,我国主题公园市场处于洗牌阶段,将会产生行业巨头企业。

参考观研天下发布《2018年中国旅游行业分析报告-市场运营态势与发展趋势预测》

旅游景区行业处于相对分散的行业,与一般消费品不同,排他性不是特别明显。从一般经济发展规律和世界旅游发展过程看,景区行业集中度提高是必然的趋势。“资源+经营许可+资金”铸成行业壁垒:自然景区,因名山大川、历史文化资源有限,特许经营权则是后续进入者最大的门槛;休闲景区,项目资源和资金形成壁垒。

2、旅游景区行业市场空间大,预计到2020年将达6000亿

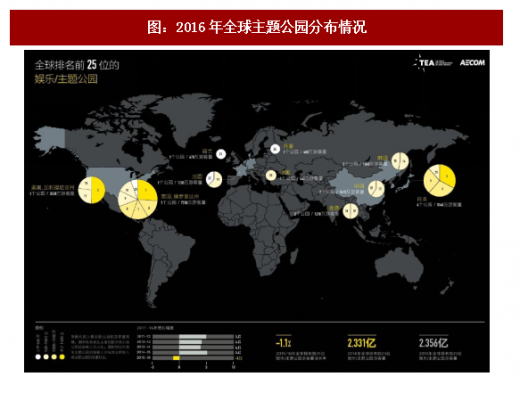

据国家旅游局数据显示,2015年旅游景区行业市场规模为3479.08亿元,我们按照“十三五”规划的旅游行业增速指标(年均增长11.18%)测算,预计到2020年景区行业市场规模将达5910亿元。根据AECOM2016年全球主题公园研究报告,中国进入全球排名前25的主题公园只有4个,共计2630万游客人次(美国合计7750万人次)。2016年亚太地区排名前20名主题公园游客数量较去年下降2.8%(原因是16年报告剔除宋城集团),与2015年同样剔除宋城集团的前20名主题公园相比,增长率仍有1.6%。据AECOM预测,中国主题公园总体游客量将会在2020年超过美国。未来随游客量的增长,主题公园市场有较大的发展空间。

图:2016年全球主题公园分布情况

资料来源:公开资料整理

3、传统业务模式存在瓶颈,行业竞争分散,区域资源垄断

3.1内生瓶颈:客流量已达天花板+门票提价空间小

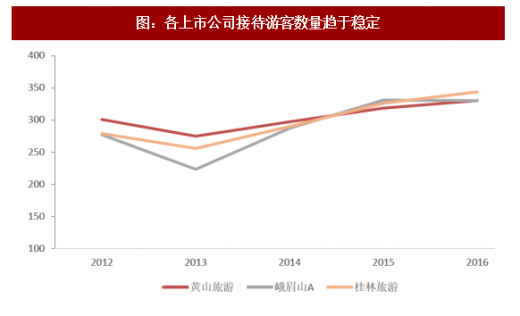

自然景区主要以门票收入为主,受政策限制提价空间较小,加上近年来客流量达到瓶颈,增长乏力。自然旅游景区的门票价格,政府对其价格上调幅度有严格限制,2013年《旅游法》规定,利用公共资源建设的景区门票实行政府定价,严格控制价格上涨。自然景区的客流量存在天花板,主要有以下2点:(1)自然景区因其自然属性,每日接待游客数量又有限制,特别在旺季时期,部分游客当天可能就无法参观景区;(2)接待游客数量又受天气影响较大,恶劣天气会使参观游客数量骤减。综上,我们认为客流量已达瓶颈,加上门票提价空间小,盈利模式单一,自身盈利模式就存在瓶颈,自然景区转型是发展必然趋势。休闲景区因其资源规模限制,客流量存在天花板。

图:各上市公司接待游客数量趋于稳定

资料来源:公开资料整理

3.2资产输出与需求变化不同步,持续变现能力不强

资产输出与需求变化不同步,新建项目持续变现能力不强。景区企业想要扩容,投资开发新项目,但一般重资产项目有建设周期,并且跨度一般较长。在快速发展的时代,消费者的需求变化非常迅速,企业一般很难把控市场的需求偏好,如果按照现今的旅游热点来规划,可能过几年之后,消费的需求偏好已发生变化,新建的项目持续变现能力较弱,一定程度上限制了景区资源的扩张。

3.3竞争格局:竞争分散,区域资源垄断

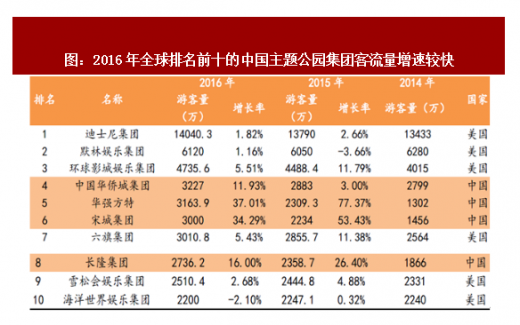

竞争格局:竞争分散,区域资源垄断。旅游景区行业进入有壁垒,行业竞争分散,区域资源垄断企业将受益。自然景区,拥有名山大川等优质资源的企业稳定发展,不断整合区域资源,推广新产品,开发新景点,市场份额占比将上升;休闲景区,市场上没有出现绝对的行业龙头,企业纷纷通过拓展市场空间,抢占市场份额,强化其市场地位。

从美国市场来看,全球排名前十的主题公园占6个,并形成“一超多强”局面。全球排名前十的主题公园我国就有4个,各自客流量规模差别不大,形成多强的局面。未来随细分领域集中度的提升,对标美国市场,我国主题公园市场处于洗牌阶段,将会产生行业巨头企业。

图:2016年全球排名前十的中国主题公园集团客流量增速较快

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。