一、行业面临问题

尽管进入了高速发展阶段,但由于起步晚、发展时间短,当前商业健康保险仍面临着渗透率低、规模狭小、产品结构偏倚、区域失衡、谱系狭窄的问题。而造成以上问题的根源既包括产业本身的特性制约、行业体制的束缚,也包括保险公司本身的滞后。

当前我国健康险市场尚处发展初期,相关数据较为匮乏,精算数据库较为薄弱,专业健康保险产品有效供给不足。在售健康险产品结构失衡,以重大疾病定额给付险、住院医疗费用补偿型保险和住院津贴类,而高额医疗费用保险、护理保险、收入损失保险、综合医疗保险以及各类转向医疗服务险种近乎空白。产品结构单一、同质化严重、创新不足是健康险面临的发展问题。

从规模看,我国健康险人均支付水平、支付占比仍低,对卫生费用补偿作用有限。截止2017年底,健康保险保费密度316元、保费深度0.5%,医疗费用承担占比2%。而同样社会健康模式下的德国2015年商业健康险保费密度3742元,保费深度1.2%,医疗卫生费用承担占比10%,分别为我国10倍、2倍、6倍。

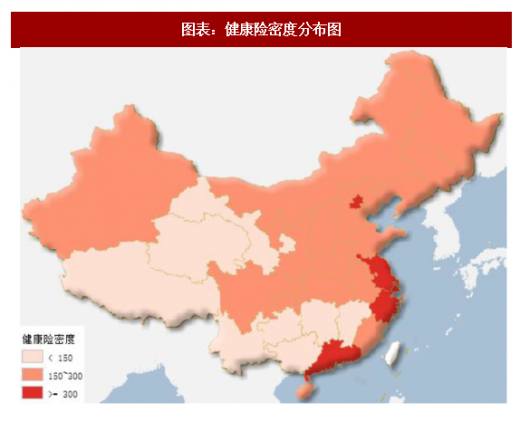

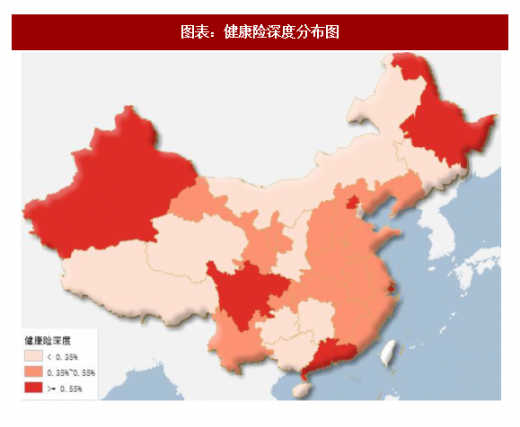

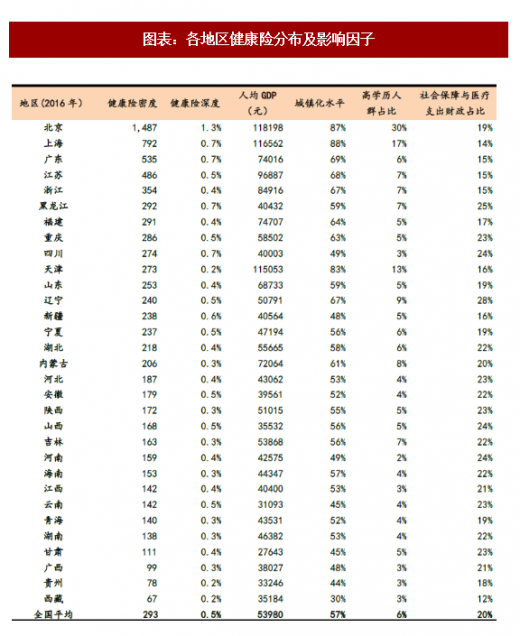

从区域看,购买力集中于北京及长三角、珠三角发达省区,而中西部地区居民购买力偏弱。2016年北京、上海、广东保费密度均高于300元/人,而广西、贵州、西藏三地健康险密度均在100元/人以下。值得注意的是,购买意愿与购买力并不完全等同。除北京、上海、广东以外,黑龙江、四川、新疆也有较高的商业健康保险购买意愿,健康险保费支出占GDP(保费深度)均高于0.55%,而以上地区社会保障财政支出比重均较低。由此可见,健康险区域发展的不均背后,不仅是区域经济发展水平的不同,更有人口结构、人口预期寿命、教育水平、城镇化水平等经济社会因素的影响,也与社会保障资源分布不均紧密相关。

从谱系看,占商业健康保险比重逾80%的重疾险和医疗保险谱系狭窄,缺乏创新、同质化严重。在保障范围上覆盖有限,缺乏针对不同客户群体需求的产品供给。重疾险仅包括合同约定的有限病种,不能完整覆盖基本医保目录以外的疾病。而医疗险也以门诊和住院费用报销为主,仅提供事后补偿,缺乏病情监测和健康管理。另一方面,长期护理和失能收入补偿险匮乏。同时,前期我国商业健康保险产品结构呈现“寿险化”特征,设计集中在分红、保费返还上,寿险化、意外险化倾向明显。尤其在失能险、长期护理险上,中短期返还现象较为普遍。这一趋势在2016年《中国保监会关于进一步完善人身保险精算制度有关事项的通知》及2017年《中国保监会关于规范人身保险公司产品开发设计行为的通知》后得到了抑制。

逆选择与道德风险是拖累我国健康险行业发展的行业原因。与寿险保寿命不同,健康险保身体健康状况,风险发生率更高,因此由信息不对称造成的逆选择现象更为严重。应对逆选择,保险公司根据投保人情况进行风险选择,将高风险群体排除在外,或者加以高昂的保费和苛刻的条款,导致低收入群体、慢病患者无法投保。另一方面,由于我国公立医院在医疗系中的垄断性,加之医疗资源分布不均,商业保险公司获取健康信息途径有限,难以就医疗服务价格进行谈判,更难以监督诊疗行为。在扭曲的医疗服务定价机制下,医方道德风险加重,医药费居高不下,从而导致商业健康保险创新开发积极性降低,保障功能缺失、出现寿险化倾向。

2、原因2体制限制:公立医院垄断与社保资源分配失衡

在我国公立医院垄断化经营的医疗服务体系中,保险公司处于交易弱势地位。“以药养医”的现状使得医疗费用居高不下且逐年攀升,而优质医生在二、三级医院的高度集中造成了患者垄断,商业保险公司因此不得不承担高昂医疗费用。此外,社保资源也存在分配不公问题。高收入群体城镇居民保险受益超过低收入参保人群,基本医保补偿呈现累退特性,因此一定程度上抑制了保险公司主要目标群体——中高收入群体对健康险的需求,同时低收入群体又基本医疗保障不足。

3、原因3公司滞后:成本控制乏力与产品创新不足

健康险的高出险率、高赔付率、高理赔工作量,以及险种风险分布的特点都决定了健康险经营技术高、监管成本大的特性。由于健康险突出的逆选择和道德风险问题,保险公司需要投入大量核保成本尽量降低风险。此外,由于缺乏和医疗机构、基本医保的数据对接和共享机制,在缺乏数据的情况下精算数据库无法得到扩充,也因此制约了健康险的产品创新。同时,与医疗机构的脱节使得商业医疗保险理赔停留在传统模式,无法掌控医疗费用、无法参与医疗管理,并因此承担较高的核赔成本。

尽管进入了高速发展阶段,但由于起步晚、发展时间短,当前商业健康保险仍面临着渗透率低、规模狭小、产品结构偏倚、区域失衡、谱系狭窄的问题。而造成以上问题的根源既包括产业本身的特性制约、行业体制的束缚,也包括保险公司本身的滞后。

当前我国健康险市场尚处发展初期,相关数据较为匮乏,精算数据库较为薄弱,专业健康保险产品有效供给不足。在售健康险产品结构失衡,以重大疾病定额给付险、住院医疗费用补偿型保险和住院津贴类,而高额医疗费用保险、护理保险、收入损失保险、综合医疗保险以及各类转向医疗服务险种近乎空白。产品结构单一、同质化严重、创新不足是健康险面临的发展问题。

从规模看,我国健康险人均支付水平、支付占比仍低,对卫生费用补偿作用有限。截止2017年底,健康保险保费密度316元、保费深度0.5%,医疗费用承担占比2%。而同样社会健康模式下的德国2015年商业健康险保费密度3742元,保费深度1.2%,医疗卫生费用承担占比10%,分别为我国10倍、2倍、6倍。

从区域看,购买力集中于北京及长三角、珠三角发达省区,而中西部地区居民购买力偏弱。2016年北京、上海、广东保费密度均高于300元/人,而广西、贵州、西藏三地健康险密度均在100元/人以下。值得注意的是,购买意愿与购买力并不完全等同。除北京、上海、广东以外,黑龙江、四川、新疆也有较高的商业健康保险购买意愿,健康险保费支出占GDP(保费深度)均高于0.55%,而以上地区社会保障财政支出比重均较低。由此可见,健康险区域发展的不均背后,不仅是区域经济发展水平的不同,更有人口结构、人口预期寿命、教育水平、城镇化水平等经济社会因素的影响,也与社会保障资源分布不均紧密相关。

参考观研天下发布《2017-2022年中国商业健康保险行业发展态势及十三五投资动向研究报告》

图表:健康险密度分布图

资料来源:公开资料整理

图表:健康险深度分布图

资料来源:公开资料整理

图表:各地区健康险分布及影响因子

资料来源:公开资料整理

从谱系看,占商业健康保险比重逾80%的重疾险和医疗保险谱系狭窄,缺乏创新、同质化严重。在保障范围上覆盖有限,缺乏针对不同客户群体需求的产品供给。重疾险仅包括合同约定的有限病种,不能完整覆盖基本医保目录以外的疾病。而医疗险也以门诊和住院费用报销为主,仅提供事后补偿,缺乏病情监测和健康管理。另一方面,长期护理和失能收入补偿险匮乏。同时,前期我国商业健康保险产品结构呈现“寿险化”特征,设计集中在分红、保费返还上,寿险化、意外险化倾向明显。尤其在失能险、长期护理险上,中短期返还现象较为普遍。这一趋势在2016年《中国保监会关于进一步完善人身保险精算制度有关事项的通知》及2017年《中国保监会关于规范人身保险公司产品开发设计行为的通知》后得到了抑制。

二、影响我国健康险行业发展的行业原因

1、原因1产业局限:逆选择与道德风险逆选择与道德风险是拖累我国健康险行业发展的行业原因。与寿险保寿命不同,健康险保身体健康状况,风险发生率更高,因此由信息不对称造成的逆选择现象更为严重。应对逆选择,保险公司根据投保人情况进行风险选择,将高风险群体排除在外,或者加以高昂的保费和苛刻的条款,导致低收入群体、慢病患者无法投保。另一方面,由于我国公立医院在医疗系中的垄断性,加之医疗资源分布不均,商业保险公司获取健康信息途径有限,难以就医疗服务价格进行谈判,更难以监督诊疗行为。在扭曲的医疗服务定价机制下,医方道德风险加重,医药费居高不下,从而导致商业健康保险创新开发积极性降低,保障功能缺失、出现寿险化倾向。

2、原因2体制限制:公立医院垄断与社保资源分配失衡

在我国公立医院垄断化经营的医疗服务体系中,保险公司处于交易弱势地位。“以药养医”的现状使得医疗费用居高不下且逐年攀升,而优质医生在二、三级医院的高度集中造成了患者垄断,商业保险公司因此不得不承担高昂医疗费用。此外,社保资源也存在分配不公问题。高收入群体城镇居民保险受益超过低收入参保人群,基本医保补偿呈现累退特性,因此一定程度上抑制了保险公司主要目标群体——中高收入群体对健康险的需求,同时低收入群体又基本医疗保障不足。

3、原因3公司滞后:成本控制乏力与产品创新不足

健康险的高出险率、高赔付率、高理赔工作量,以及险种风险分布的特点都决定了健康险经营技术高、监管成本大的特性。由于健康险突出的逆选择和道德风险问题,保险公司需要投入大量核保成本尽量降低风险。此外,由于缺乏和医疗机构、基本医保的数据对接和共享机制,在缺乏数据的情况下精算数据库无法得到扩充,也因此制约了健康险的产品创新。同时,与医疗机构的脱节使得商业医疗保险理赔停留在传统模式,无法掌控医疗费用、无法参与医疗管理,并因此承担较高的核赔成本。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。