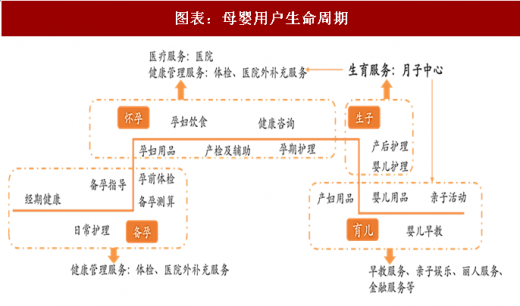

据罗兰贝格预测,2018 年母婴服务市场规模约 1.4 万亿,2015-2020 年复合增长率约 20%。据母婴用户生命周期,整个母婴服务领域大致分为健康管理服务(1000 亿)、生育服务(140 亿)、早教服务(4800亿)、亲子娱乐服务(3300 亿)、金融服务(3400 亿)、丽人服务(1700 亿)、医疗服务等。

图表:母婴用户生命周期

图表来源:公开资料整理

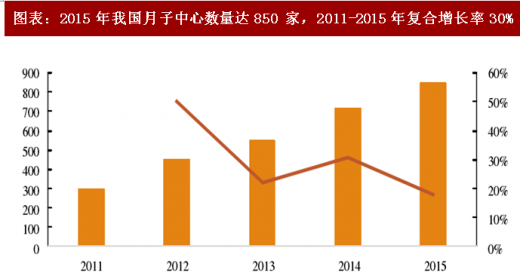

整个母婴服务行业目前尚属初创期,相对成型的业态诸如月子中心、早教中心、亲子园等基于渗透率与集中度提升,长期来看存在机会。目前来看,月子中心综合渗透率仅 2%,行业不规范,竞争激烈等现象仍然存在。 以月子中心为例: 进入壁垒低,竞争激烈,渗透率低仅 2%左右。 目前阶段月子中心行业处于初创期,由于行业进入壁垒低,竞争激烈,据智研咨询调查,2015 年我国月子中心数量达 850 家,2011-2015 年复合增长率 30%。 伴随着大量企业进入,月子中心行业的综合渗透率却非常低。据智研咨询调查 2015 年月子中心规模达 56 亿元,2015 新生儿 1655 万,假使客单价 2 万,综合渗透率仅 2%左右。对标台湾地区及韩国近 60%的渗透率来说,我国月子中心行业的综合渗透率较低,处于初创期。

图表:2015 年我国月子中心数量达 850 家,2011-2015 年复合增长率 30%

图表来源:公开资料整理

行业不规范,不合理奢侈化现象显著。目前韩国、台湾等地月子中心属于平民消费,客单价 2-3 万,而我国月子中心普遍定价较高,全国十大月子中心客单价均在 10 万以上,普通月子会所客单价也在 4-5万元左右。2017 年 9 月 1 日《母婴保健服务场所通用要求》实施,由于台湾、韩国等在行业规范准则实施后便进入规范发展阶段,因此随着新准则的实施,我国月子中心行业可能步入规范发展阶段,长期来看存在发展机会,当前机会相对较小。参考观研天下发布《2018年中国母婴护理饰品连锁行业分析报告-市场运营态势与投资前景预测》

图表:中国十大月子中心

图表来源:公开资料整理

图表:韩国、台湾地区月子中心

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。